組織・人材育成

考え方

皆さん、こんにちはフラッグシップ経営代表、中小企業診断士の長尾です。

大阪では新型コロナの感染拡大は少し落ち着いており当社が事業所を構える本町でも日常を取り戻しているようにみえます。

しかし、まだ根本的に新型コロナの脅威が除去されたわけではありません。

引き続き、用心しながら各自がすべきことをしましょう。

さて、今回は組織に関係することをテーマにお話させていただきたいと思います。

当社の支援先様は中小企業もしくは零細企業ですので、組織といっても大企業のように部や課が明確に整備されているわけでもなく、管理職が部下の教育に力を入れているとは言えない企業もあります。

また、会社としても教育訓練制度や効果的な会議や面談を実施できていないところも多いのが実態です。

中には会社の仕組み云々ではなく、個人の資質に尽きるような話もありますが、大企業と比較して人材育成が十分でないケースが多いのは明らかです。

(もちろん、中小企業でも人材の採用や育成で成果を出されているところもありますので一概には言えませんが・・・)

組織について最近深く考えていたのですが、私はチェスター・I・バーナード(以下、バーナード)が著した「経営者の役割」という本に記載されている「組織成立の3要素」に問題解決のヒントがあるのではと思いました。

その3要素を紹介しましょう。

1.コミュニケーション

バーナードは伝達という表現を使用していますが、社員同士や経営者と社員がコミュニケーションをとらなくなると組織の機能が停滞すると説いています。また、特に言葉を交わしていなくても場の空気を読んで、何となく同意に至ることもコミュニケーションの一環だと言っています。コミュニケーションの量が多く、その質も高いと以心伝心のような効果が出てくるということでしょう。

2.貢献意欲

仕事は複数人で行うものなので、そこに貢献しようとする各自の意欲が不可欠だと説いています。忠誠心や団結心、組織力という単語で言い換えることもできます。ただし、貢献意欲をもって業務に取り組むのは少数の者だけだとも言っています。しかし、経営陣以外に少数でもそのような幹部や管理職がいると、中小企業は十分に組織力を発揮できるのではと思います。

3.共通目的

組織には何のために存在するのか、何をするのかを明確にしなければなりません。目的がなければ組織自体が不要になりますからこれは当然なのですが、目的を明示できていない企業は数多く見られます。

また、目的には協働的側面と主観的側面が存在し、協働的側面は組織で成果をだす目的のことで、主観的側面はひとりの人間としての働く目的のことです。

社員さんは生活が懸かっていますので「給料をもらう」という主観的側面は皆さんお持ちです。しかし、経営者が協働的側面である共通目的を明示できていない、もしくは浸透させることができていないために、社員さんの多くが協働的側面の目的を見出せないまま仕事をしているケースが多いのではと思います。

中小企業では確かに個人の資質の問題ということもありますが、やはりリーダーである経営者が組織としての「共通目的」(目標・ビジョン)を考え、伝える(コミュンケーション)ことが重要です。

その中身や伝え方で、社員さんの「意欲」が上昇することもありますし、減退することもあります。

そう考えると「伝達(コミュニケーション)」「意欲」「目的」は相互に関連し、組織を動かしているといえます。

私は3要素を意識した経営を実践するために支援先様には経営方針書を作成し、1年に1回は全員でそれを共有する場(当社ではキックオフと呼んでいる)を設けるよう指導をしています。

経営者が方針書を作成し、その方針に沿って経営していくことを明確にすることが全てのスタートと考えています。

そして、皆がその方針に沿うように日々コミュニケーションをとり、各自が自分の長所を発揮する(貢献する)場づくりが組織の活性化には必要だと思います。

バーナードの3要素は半世紀ほど前の使い古された理論のような感じがしますが、今の日本の中小企業に欠けている重要な3要素だと思います。

株式会社フラッグシップ経営代表 長尾康行(中小企業診断士)

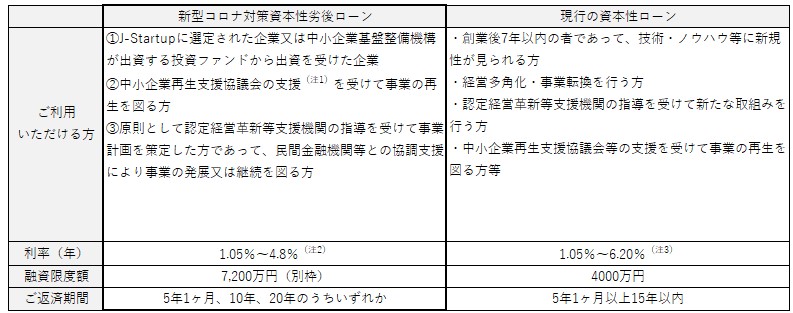

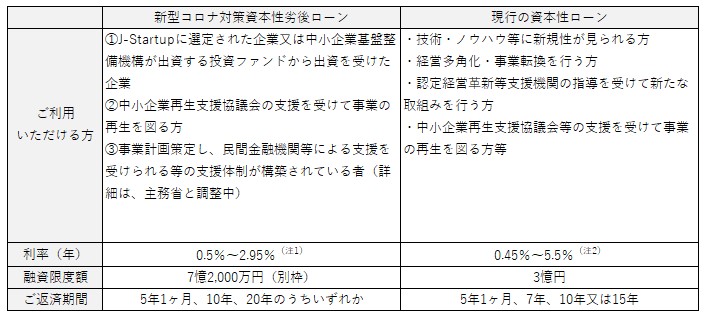

(注1)当初3年間は0.5%。4年目以降は、直近決算の業績に応じて、貸付期間ごとに2区分の利率が適用されます。

(注1)当初3年間は0.5%。4年目以降は、直近決算の業績に応じて、貸付期間ごとに2区分の利率が適用されます。