「中堅企業」元年! 令和6年度 中堅企業向けの支援策について

こんにちは、伊藤です。4月に入り、大阪は桜が満開となりました。

さて、今回は令和6年度に新設された「中堅企業」と「中堅企業向け支援政策」をテーマに取り扱いたいと思います。

これまで、中小企業基本法では、「従業員が一定以下」あるいは「資本金・出資金3億円以下」の企業を中小企業とし、

それ以外の企業は「大企業」と位置付けられていました。

中堅企業は、国内での事業・投資を拡大や、地域の賃上げにも貢献するなど、

日本の成長に欠かせない重要な企業群でありながら、大企業となることから補助金や租税特別措置等の活用ができない状況でした。

日本政府は「新しい資本主義」をスローガンに掲げ、

賃上げや企業の投資意欲など足下の前向きな動きを更に力強く拡大すべく、

新しい資本主義の実現に向けた取組を加速し、新時代にふさわしい経済社会の創造を目指すことを発表しました。

経済成長を推し進める中で、産業競争力強化法が改正され、

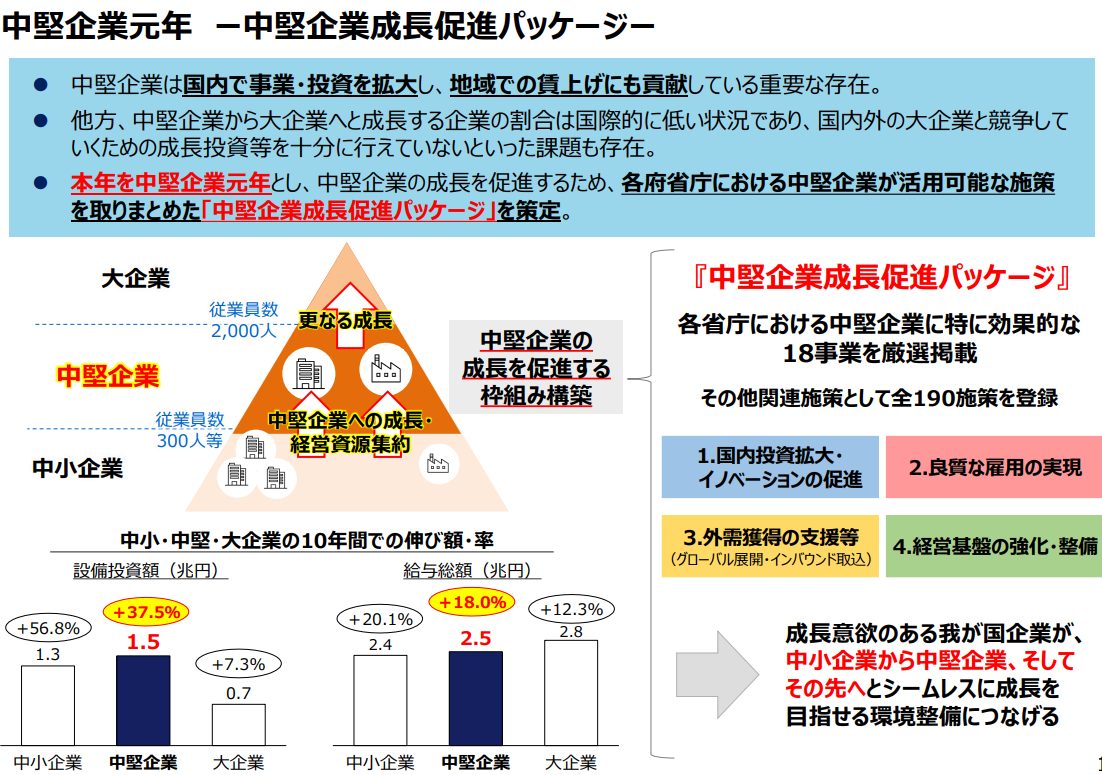

日本政府は、従来大企業と位置づけされていた企業のうち、「従業員2,000人以下」の法人を「中堅企業」と法的に定義しました。

また、「中堅企業元年」とし、事業拡大や持続的な賃上げに取り組む中堅企業に対し、

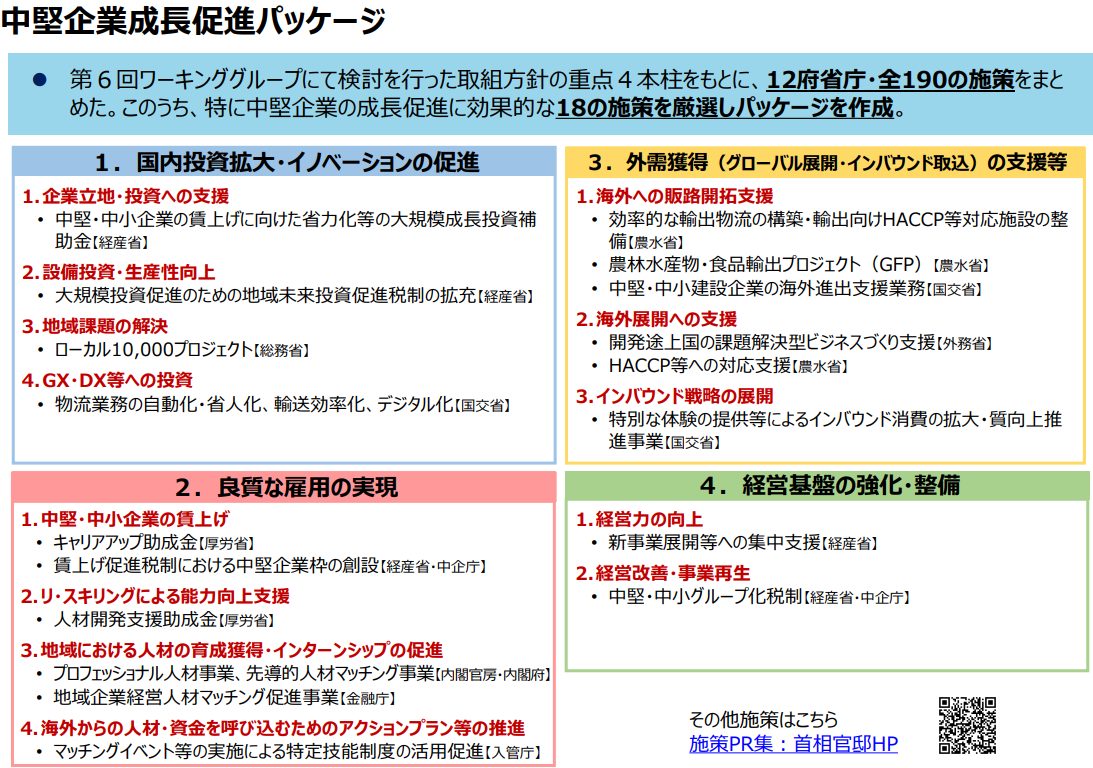

積極的な支援を行う方針として、「中堅企業促進パッケージ」を打ち出し190の施策による支援を決定しました。

出典:財務省「中堅企業成長促進パッケージ」

主な支援策は下記の通りです。

①中堅・中小企業の持続的賃上げに向けた省力化等の大規模成長投資促進補助金

人手不足の中、大規模な投資を通じた労働生産性の抜本的な向上と事業規模の拡大により、持続的な成長と賃上げに取り組む企業を支援

<補助対象>

工場の拠点新設や大規模な設備投資

<補助金額・補助率>

投資金額:10億円~150億

※10億円を下回る設備投資は補助対象外

補助率:1/3、補助金額上限50億円

<賃上げ要件>

対象事業に関わる従業員の1人当たり給与支給総額について地域別の最低賃金の伸び率より高い伸び率を実現すること

②大規模投資促進のための地域未来投資促進税制の拡充

大規模な設備投資による事業拡大と、高い付加価値の創出による賃上げを行うなど、

賃金水準・成長意欲の高い中堅企業に対し、新たに「中堅企業枠」を設定し、税額控除を上乗せ支援

<中堅企業枠の要件>

下記1~6の要件を全て満たすこと

①労働生産性の伸び率5%以上、かつ、投資収益率5%以上

②直近年度の付加価値額増加率8%以上

③対象事業において創出される付加価値額が3億円 以上、かつ、事業を実施する企業の前年度と前々 年度の平均付加価値額が50億円以上

④賃金水準・成長意欲が高い中堅企業

⑤設備投資額が10億円以上

⑥パートナーシップ構築宣言の登録を受けている

<優遇内容>

税額控除5% → 税額控除6%

(※特別償却50%でも可能)

③中小企業事業再編投資損失準備金の拡充及び延長

成長意欲のある中堅・中小企業の複数回のM&Aを後押しするため、新たに拡充枠を設定し、投資損失準備金の積立率の上限拡大や、据え置き期間の長期化を行う。

<拡充内容>

①積立率の上限拡大

従来:株式取得価額の70%まで

新制度:2回目は株式取得価額の90%まで、3回目以降は100%可能

②損金算入した積立金の据え置き期間

従来:5年 → 新制度:10年

<要件>

経営力向上計画の認定を受けること

以上です。

弊社では、補助金申請の支援や、中長期的な企業の拡大に向けた経営戦略の策定、実行に向けた伴走支援などを承っております。

いつでもお気軽にご相談くださいませ。