資本性劣後ローンとは(令和2年度第2次補正予算の概要)

皆さん、こんにちは。フラッグシップ経営代表、中小企業診断士の長尾です。

本日は令和2年度第2次補正予算を受けて発表された日本政策金融公庫の資本性劣後ローンについて解説したいと思います。

まず、資本性劣後ローンとはどういう融資制度かおさらいしましょう。

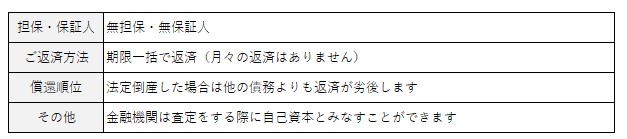

【資本性劣後ローンの特徴】

1.元金返済は最終期限で一括返済となります。よって、返済期限までは利息のみの支払となります。

2.金利か業績によって変動し、黒字の時は金利が高く、赤字の時は金利が低くなります

3.万が一会社が倒産した場合、資本性ローンによる借入金は、返済順位が他の債務よりも後になります。

→資本性劣後ローンは金融機関が審査する際に借入(負債)ではなく、自己資本とみなすため自己資本の拡充の効果もあります。

この特徴から、あたかも投資家から出資を受けたような効果を得ることができるため「資本性劣後ローン」という名前になったのですね。

ただし、出資者にもいつかは返金しなければならないので、資本性劣後ローンは5年、10年、20年のいずれかに一括返済する契約を結びます。

また、その間に会社が倒産しても、返済順位は他の債務よりも劣後しますので、こちらも出資を受けたのと概ね同じイメージです。

このように、資本性劣後ローンは事業者側には多くのメリットがある分、一般的な資金調達よりもハードルは高いとお考え下さい。

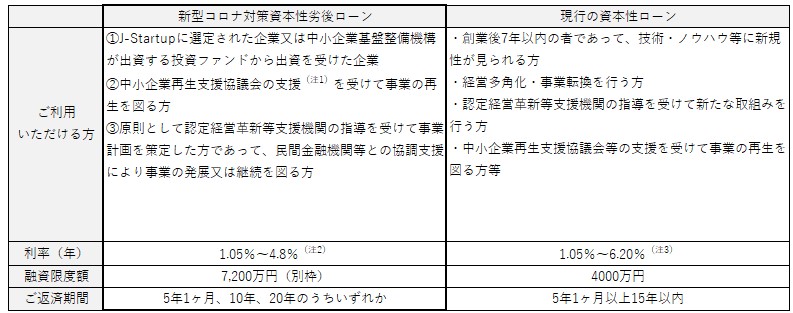

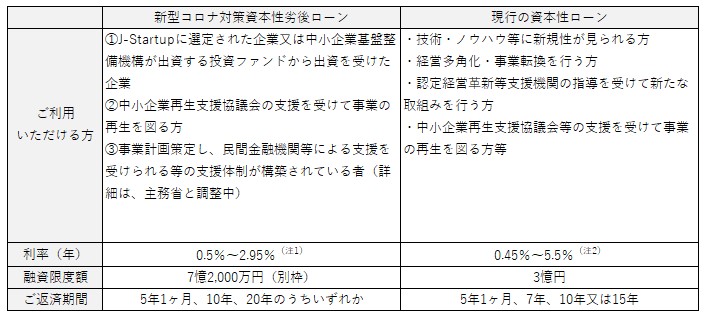

それでは、これまでの資本性劣後ローンと令和2年度第2次補正予算で発表された資本性劣後ローンと比較してみましょう。

※以下、日本政策金融公庫の資料を一部加工しています。

日本政策金融公庫(国民生活事業部のケース)・・・比較的小規模な事業者が対象

【これまでの資本性劣後ローンと共通する点】

【これまでの資本性劣後ローンと異なる点】

(注1)「新型コロナウイルス感染症特例リスケジュール支援」又は「再生計画策定支援」をいいます。

(注2)当初3年間は 1.05%。4年目以降は、直近決算の業績に応じて、貸付期間ごとに2区分の利率 適用されます。

(注3)ご融資後1年ごとに、直近決算の業績に応じて、貸付期間ごとに3区分の利率が適用されます。

日本政策金融公庫(中小企業事業部)・・・中堅規模の事業者が対象

【これまでの資本性劣後ローンと共通する点】

【これまでの資本性劣後ローンと異なる点】

(注1)当初3年間は0.5%。4年目以降は、直近決算の業績に応じて、貸付期間ごとに2区分の利率が適用されます。

(注1)当初3年間は0.5%。4年目以降は、直近決算の業績に応じて、貸付期間ごとに2区分の利率が適用されます。

(注2)ご融資後1年ごとに、直近決算の業績に応じて、貸付期間ごとに3区分の利率が適用されます。

事業規模によって、国民生活事業部か中小企業事業部に分かれますが、売上規模が数千万円から3~5億円程度までは国民生活事業が窓口、5億円を超える場合は中小企業事業部が窓口という感覚で結構かと思います。

事業規模の明確な線引きはないため個別ケースになりますので、悩ましい場合はご相談ください。

また、私の経験上、資本性劣後ローンは融資のハードルが高く、公庫が用意しているフォーマットを記入するだけでは全く相手にしてもらえません。

最初からしっかりとした事業計画(ビジネスモデルや将来展望に加えて、売上計画、財産計画、資金繰り計画も必要)を当社のような認定支援機関が策定することが資本性劣後ローンを速やかに実行する近道です。

また、資本性劣後ローンにつきましては経験や実績が求められ、多くの専門家は十分に資本性劣後ローンの制度を理解されていないと思いますので、ご興味がある場合は一度、当社にご相談ください。

当社は全国対応ですのでどこのエリアの事業者様でも対応させていただきます。

株式会社フラッグシップ経営

代表取締役 長尾 康行