毎月の融資返済が重くのしかかり、返済が滞るのではないかと不安に感じたことはありませんか?

銀行融資は、多くの中小企業にとって事業運営の要となる資金調達手段ですが、その一方で返済負担が経営を圧迫するリスクも伴います。

万が一、返済が延滞した場合、銀行との信頼関係が損なわれ、今後の資金調達が困難になるだけでなく、最悪の場合には倒産に至る可能性もあります。このような状況を避けるためには、早めの対策が重要です。

返済が難しいと感じたとき、適切な行動を取ることで、最悪の事態を回避し、返済負担を軽減することができます。銀行との信頼関係を維持しながら資金繰りを改善する方法を知ることで、経営の安定を図ることが可能です。

本記事では、これまで多くの企業が実践し、成功を収めてきた具体的な対策をご紹介します。専門的な知識に基づく正しい手順を踏むことで、返済のプレッシャーを軽減し、事業の持続性を確保する道を探ることができます。

さらに、返済が難しくなった際に考えられるリスクやその影響についても詳しく解説し、事前にできる予防策や専門家を活用するメリットについても触れています。

この記事を読むことで、返済負担を軽減し、不安を和らげ、事業を安定させるための第一歩を踏み出すことができます。正しい知識と準備を身につけることで、あなたの経営はさらに強固なものとなるでしょう。

目次

銀行融資の返済が延滞した場合のリスク

銀行融資の返済が延滞すると、金融機関との関係悪化や信用情報への悪影響、最悪の場合は法的措置のリスクに直面します。この章では、延滞が引き起こす具体的なリスクについて詳しく説明し、経営に及ぼす影響を整理します。

金融機関との関係が悪化し、対応が厳しくなる

銀行融資の返済延滞は金融機関との関係悪化を招き、対応が一層厳しくなります。延滞すると、追加の担保や保証人を求められることがあり、返済計画書の提出を要求されるなど、経営者に大きな負担がかかります。また、新たな融資を受ける際の審査基準も厳格化され、資金調達が困難になる可能性があります。このような事態を避けるためには、延滞を防ぐために早めに銀行に相談し、適切な対策を講じることが重要です。

保証協会付き融資の場合、代位弁済が行われる

保証協会付き融資では、3回連続の延滞すると、代位弁済が行われます。これは、銀行が保証協会に返済を依頼し、融資債務が保証協会に引き継がれる状態を指します。代位弁済が発生すると、企業は保証協会に対して直接返済する義務を負うだけでなく、信用情報にも重大な傷が付きます。これにより、他の金融機関からの借入が難しくなるほか、事業継続自体に大きな影響を及ぼします。具体的には下記のようなことが起きるリスクが生じます。

- 信用情報機関に登録される

- 債務残金の一括返済を求められる

- 高額の遅延損害金が科せられる

- 連帯保証人への返済が求められる

- 抵当権などの担保権を実行して競売にかけられる

- 保証会社から訴訟を受ける

- 財産を差し押さえられる

最悪のケースでは法的措置による倒産リスクがある

返済が延滞し続けると、最終的には法的措置が取られるリスクがあります。具体的には、担保の差押えや競売が行われる場合があります。また、法的整理を余儀なくされるケースでは、事業継続が難しくなり、最終的に廃業に追い込まれることもあります。法的措置は最も避けるべき事態であり、ここに至る前に銀行や専門家と連携して問題解決に取り組む必要があります。

銀行融資の返済が困難になったときにまず取るべき行動

自主的な資金繰りの改善行っても、銀行融資の返済が難しいと感じた場合、最初にすべきことは「メインの銀行に相談すること」です。早期に相談することで、銀行との信頼関係を維持し、適切な支援や対応策を引き出すことが可能です。ここでは具体的な行動の流れとそのポイントを解説します。

1. 現状を把握し、説明できる資料を準備する

まずは、自社の経営状況を正確に把握しましょう。これには、以下の資料が必要です。

- 資金繰り表

- 試算表

- 借入一覧表

これらを基に、現在の資金状況や返済が厳しくなった理由を説明できるよう準備します。具体的なデータを示すことで、銀行に納得してもらいやすくなります。

2. メイン銀行に相談する

準備が整ったら、まずはメイン銀行に相談しましょう。金融機関は、早めに相談することで問題解決に向けたサポートをしやすくなります。相談時には、以下のポイントを伝えます。

- 返済が難しくなった理由

- 今後の自社で取り組む資金繰り改善策

- 希望する金融機関への金融支援

メイン銀行と相談の上、以下のような金融支援を受けられるか相談する

- 追加融資:一時的な資金不足を補う。

- リファイナンス:既存の融資条件を見直し、返済期間の延長や金利引き下げを行う。

- リスケジュール:返済計画を見直し、月々の負担を軽減する。

※詳細については、次の章で解説します

3. メイン銀行と決まった方向性を他行にも共有する

メイン銀行との相談で具体的な対応策が決まったら、その方向性を他の取引銀行にも共有します。金融機関全体で足並みを揃えることで、円滑な資金繰り改善が可能になります。この段階では、全銀行に誠実な姿勢で協力を求めることが重要です。

4. 具体的な対応策の実行

銀行との相談を通じて具体的な金融支援が決まったら、以下の対応策を速やかに実行に移しましょう。ただし、これらの対応策は一時的な改善策であるため、根本的な原因を特定し、自社の資金繰り改善に向けた努力も並行して行う必要があります。

自社での資金繰り改善の実施する

金融支援は一時的な解決策に過ぎないため、根本的な改善を目指しつつ、銀行との信頼関係を維持する行動が重要です。適切な対応を迅速に実施し、経営の安定を図りましょう。

小さな改善を積み重ねることで、資金繰りを改善し、返済に充てる資金を確保することが可能です。

詳しくは下記の記事を参考にしてください。

銀行に依頼できる金融支援

リファイナンス(借り換えや一本化)

リファイナンスとは

既存の融資をより良い条件の新たな融資に切り替えることで、返済条件を改善する手段です。

これには、金利の引き下げ、返済期間の延長、据置期間の設定といった選択肢が含まれます。また、複数の融資を一本化することで、返済スケジュールを簡略化し、資金繰りに余裕を持たせる方法もリファイナンスの一部といえます。この手段は、特に返済負担が重い場合や資金繰りが厳しくなった場合に有効です。

リファイナンスのメリット

- 金利の引き下げ

既存の融資金利よりも低い金利で借り換えを行うことで、支払利息を減らすことができます。特に、金利が高かった旧融資条件を見直すことで、大幅なコスト削減が期待できます。

- 月々の返済額の軽減

返済期間を延長することで、毎月の返済額を減らし、資金繰りを楽にすることが可能です。これにより、日々のキャッシュフローに余裕が生まれ、運転資金の確保が容易になります。 - 据置期間の設定

新たな融資では据置期間を設定することで、一定期間元本返済を猶予される場合があります。この期間中は利息の支払いのみとなるため、資金繰りに余裕を持たせることができます。 - 複数の融資の一本化

複数の金融機関や契約で借り入れをしている場合、それらを一本化することで、返済の管理がシンプルになります。これにより、煩雑な返済スケジュールから解放されると同時に、管理コストの削減も可能です。

交渉のポイント

リファイナンス交渉で借り換えや条件変更が渋られる場合は、具体的な改善計画や資金繰り改善案を提示し、金融機関のリスク軽減を明確に伝えましょう。

また、低金利や据置期間の延長、返済期間の調整が難航する際には、「他行の借入も含めて一本化したい」と打診する方法が効果的です。返済管理の効率化やキャッシュフロー改善をアピールし、提案にメリットがあることを示すことで交渉を進展させやすくなります。

誠実な姿勢と具体的な提案が交渉成功の鍵です。

リスケジュール(返済猶予、条件変更)

リスケジュールとは

既存の融資契約の返済計画を見直し、返済負担を軽減するための手段です。

具体的には、返済期間を延長したり、月々の返済額を減らしたりすることで、資金繰りに余裕を持たせます。短期的なキャッシュフローの改善だけでなく、経営改善のための猶予期間を得る手段としても活用されます。

リスケジュールのメリット

返済額の軽減できる

月々の返済額を減らすことで、運転資金に余裕を持たせることができます。これにより、経営者は返済に追われることなく、本業に集中できます。経営改善の時間を確保できる

返済スケジュールを見直すことで、短期的な経営改善策を実行する猶予期間を得られます。この期間を活用して、売上の回復やコスト削減に取り組むことが可能です。

リスケジュールの注意点

原則、新たな融資ができなくなる

リスケジュールを行うと、金融機関から返済能力に課題があると判断され、新たな融資が原則難しくなります。このため、資金繰りが逼迫した際に追加融資の選択肢が狭まるリスクがあります。リスケジュールは短期的な返済負担を軽減する有効な手段ですが、慎重に判断することが求められます。

リスケを行うかの判断基準について

まず、リスケジュール以外の選択肢、例えば追加融資やリファイナンスが可能か確認します。それが難しい場合は、資金繰り表を基に、リスケ後の資金繰りがどれくらい持続可能か、事業収益の回復にどれだけの時間が必要かを検討します。

リスケジュールを行うかの判断基準は一概には言えず、企業の状況によって最適な選択肢は異なります。このため、資金繰りに詳しい専門家への相談が得策です。

多くの経営事務所や認定支援機関では、無料の経営相談サービスを提供しています。これらの相談を利用することで、客観的なアドバイスを得ることができ、最適な判断をする助けになります。

リスケジュールの依頼のポイント

リスケジュールは全取引銀行で同時に行う必要があり、その調整や交渉は難航することが多いです。

以下の手順に従い進めることで、交渉をスムーズに進めることができます。

- まずはメイン銀行へ相談する

リスケジュールは、ほとんどの場合、全取引銀行で同時に進める必要があります。そのため、まずはメイン銀行にリスケジュールを相談し、同意を得た内容を他行に展開することで、全体の合意をスムーズに進めることが可能です。

メイン銀行への相談の際には、以下の項目を具体的に説明しましょう。

リスケの目的

資金繰りの改善や返済負担の軽減といったリスケジュールの必要性を明確に伝える。リスケの期間

希望するリスケジュールの期間(例:返済猶予期間や返済期間の延長)を提示する。リスケ後の返済額

月々の返済額をどの程度軽減する必要があるか具体的に説明する。金利について

金利の調整が必要な場合、その具体的な要望を伝える。希望するリスケの内容

返済期間の延長、元本据置期間の設定など、具体的なリスケ案を提案する。計画策定の期間

リスケジュール実行までに必要な計画策定の期間を明示する。足元の資金繰り状況

現在の厳しい資金繰り状況をデータ(資金繰り表や試算表)で説明する。今後の改善方法

売上回復やコスト削減を含めた具体的な改善計画を共有する。

必要資料を提出する

ケースによっては、資金繰り表、試算表で手続きが進む場合もありますが、経営状況がよくない会社の場合には、「経営改善計画書」の作成が求められます。この計画には、現状の問題点や具体的な解決策、今後の収益見込みを明示します。銀行が納得できる内容を記載する必要があります。

金融機関との交渉が難しい場合、「外部専門家」を活用しよう

銀行交渉や経営改善計画の作成が難しい場合には、外部専門家を活用するのが効果的です。例えば、中小企業診断士や経営コンサルタントは、銀行との交渉を円滑に進めるための支援が可能です。

また、専門家のアドバイスを受けることで、目先の資金繰りだけでなく、長期的な経営改善にも取り組むことが可能になります。

一般的に外部専門家の費用は発生しますが、認定支援機関を通じて経営改善計画を策定する場合には、国の補助金(通称:405事業)を利用することで、費用負担を1/3に抑えることができます。

また、

例えば、顧問料が30万円かかる場合でも、月々の元本返済が100万円からリスケジュールで減額されれば、資金繰りに大きな改善が見られます。専門家の力を借りることで、返済困難な状況から抜け出すための有効な手立てを得ることができるのです。

フラッグシップ経営について

当社は国から認定された「認定支援機関」として、豊富な経験と中小企業診断士資格を有する専門家が、経営者の課題解決を全面的にサポートします。無料相談を通じて、現状の問題点を明確化し、最適な改善策をご提案します。まずはお気軽にご相談ください。

銀行融資の返済が資金繰りを圧迫する原因

銀行融資の返済が資金繰りを圧迫するのは、多くの中小企業で見られる問題です。その主な原因は、純粋な業績悪化や融資の仕方に問題があるケースです。この章では、売上低下やコスト増加といった業績悪化の要因、そして融資計画の不備がもたらす影響について解説します。

純粋な売上低下や、コスト増による業績悪化

銀行融資の返済が資金繰りを圧迫する一因として、純粋な業績悪化が挙げられます。

特に昨今のコロナ禍では、多くの企業が売上低下に苦しみました。さらに、大口顧客への依存度が高い企業では、その顧客からの取引が減少した際に大きな打撃を受けることがあります。また、業界動向やインターネットの普及といった外部環境の変化に対応できないことも、売上低下の要因です。これらの外部要因に迅速に適応する力が欠けていると、業績が悪化し、結果的に融資返済が困難になる可能性が高まります。

また、業績悪化の背景には、売上低下だけでなくコストの増加も含まれます。特に原材料費の高騰や人件費の増加は、企業の収益を圧迫する主要な要因です。これらのコスト増加は、企業努力だけではコントロールしきれないことが多く、利益率の低下を招きます。例えば、仕入れ価格が上がったにもかかわらず、販売価格を上げられない場合、利益が圧縮されてしまいます。

こうした状況で銀行融資の返済が重なると、資金繰りはさらに苦しくなり、返済が困難になるケースが増加します。コスト構造の見直しや効率化が求められる場面ですが、それが追いつかない場合、返済計画にも影響を与えます。

融資の仕方が悪い、銀行融資の基本的な考え方を分かっていない

融資返済が資金繰りを圧迫するもう一つの理由は、融資の仕方に問題があるケースです。例えば、借入期間が短すぎる場合、月々の返済額が高額になり、経営者のキャッシュフローを圧迫します。また、資金使途と借入額の不一致も大きな問題です。例えば、運転資金としての短期融資を設備投資に充ててしまうと、収益が上がる前に返済のプレッシャーがのしかかり、資金繰りが悪化します。銀行融資の基本的な仕組みや考え方を理解せずに融資を受けることは、経営のリスクを高める要因となります。このため、経営者は融資の適切な計画を立てる必要があります。

返済負担を軽減するための予防策

融資返済の負担を軽減するには、事前の準備と適切な計画が不可欠です。特に、銀行融資の基本を理解し、資金繰り表の作成や金融機関との信頼関係を築くことが、安定した経営につながります。この章では、返済負担を軽減するための予防策を具体的に示します。

銀行融資の基本をおさえ、適切な借入計画を立てる

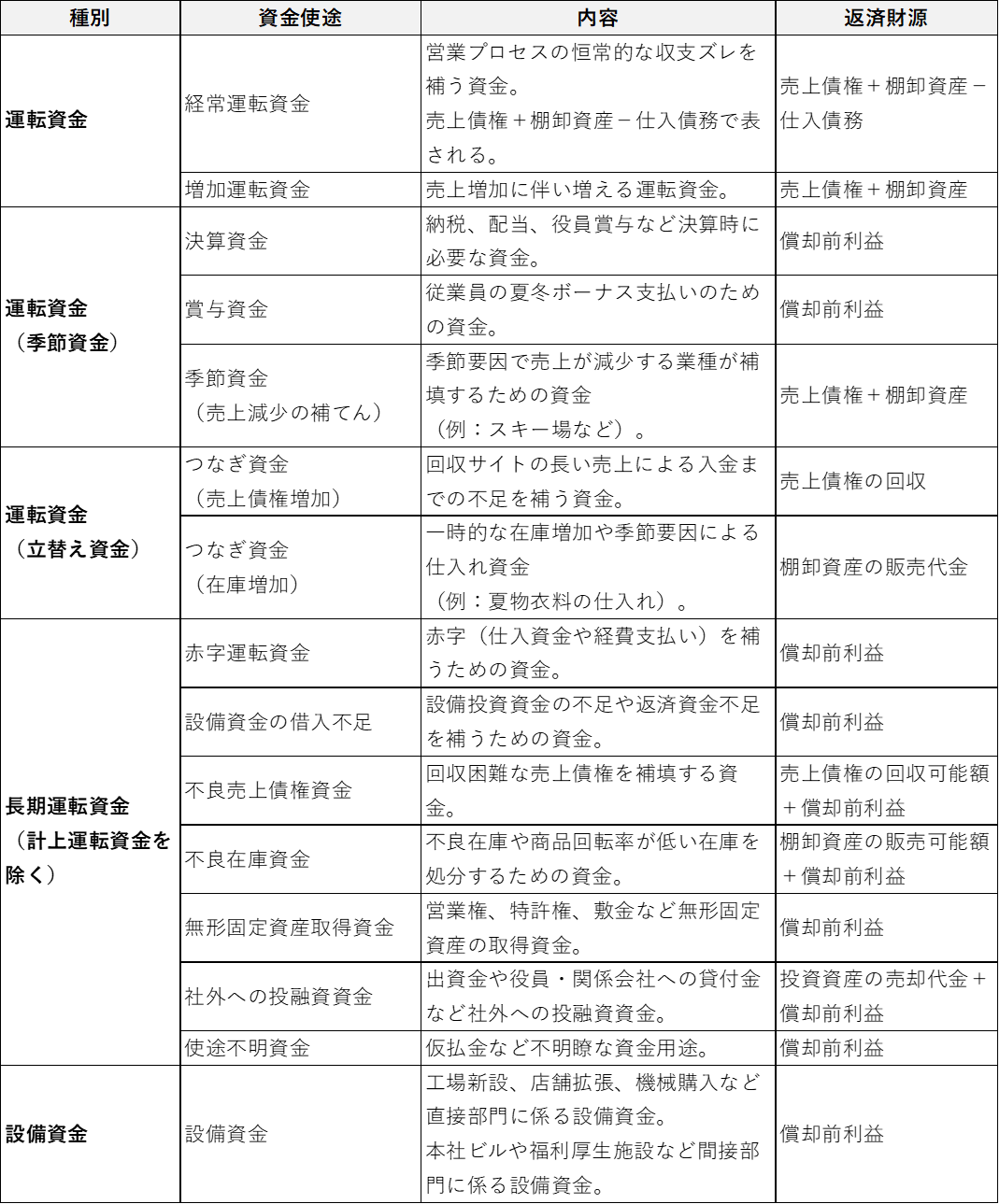

返済負担を軽減するためには、まず銀行融資の基本を理解し、適切な借入計画を立てることが重要です。借入期間と返済額のバランスを適切に設定することで、無理のない返済計画を構築できます。また、資金使途に応じた借入額を正確に見積もることで、資金の過不足を防ぐことが可能です。たとえば、運転資金と設備資金の借入額を区別し、それぞれの返済期間を適切に設定することが求められます。これにより、資金繰りの不安を事前に軽減し、返済負担を軽くすることができます。

下記は、融資の種別と、資金使途と返済財源をまとめた一覧表です。

定期的な資金繰り表の作成

資金繰りを安定させるためには、定期的に資金繰り表を作成することが効果的です。資金繰り表を活用することで、将来の収入と支出のバランスを把握し、資金不足が予測される場合には早めに対策を講じることができます。特に、融資返済スケジュールや固定費の支出を明確に把握することで、資金計画をより現実的にすることが可能です。経営者が資金繰り表を習慣的に作成することで、資金繰りの問題を未然に防ぐことが期待できます。

銀行との信頼関係を強化する

多くの経営者は、銀行員との付き合い方に苦手意識を持っていますが、金融機関との良好な関係を築くことは非常に重要です。定期的に経営状況を報告し、試算表や資金繰り表を提出するだけでも、銀行からの信頼を得ることができます。また、月次で訪問を行い、経営状況を共有することで、いざというときに融資審査がスムーズになるだけでなく、金融支援以外のサポート(専門家の派遣やビジネスマッチングなど)を受けるチャンスも広がります。信頼関係を築くことで、経営の安定性を確保することが可能です。

まとめ

銀行融資の返済は、多くの中小企業にとって避けて通れない課題ですが、適切な対応を講じることで乗り越えることが可能です。返済負担を軽減し、経営の安定を図るためには、次の3つのポイントが重要です。

早期の行動

返済が難しいと感じた段階で、速やかにメイン銀行へ相談し、具体的な対応策を協議することが大切です。適切な資料を準備し、誠実に現状を説明することで、金融機関の支援を引き出しやすくなります。自社の改善努力

金融支援を受けるだけでなく、売掛金の早期回収やコスト削減など、自社での資金繰り改善にも積極的に取り組むことが求められます。これにより、経営基盤を強化し、長期的な安定を実現できます。専門家の活用

金融機関との交渉が難しい場合や、具体的な改善計画の策定に不安がある場合は、外部専門家を活用するのも有効です。中小企業診断士や経営コンサルタントのサポートを受けることで、より効率的かつ確実に課題を解決する道が開けます。

経営における資金繰りは、事業の生命線とも言える重要な要素です。定期的な資金繰りの見直しや計画的な改善を通じて、融資返済の負担を軽減し、事業を安定的に運営していきましょう。本記事がその第一歩となり、経営者の皆さまが未来に向けて一歩踏み出す助けとなることを願っています。

コメント