資金繰りを改善するためには、大きく2つの方法があります。

1つは会社に入ってくるお金(キャッシュイン)を増やす方法、もう1つは会社から出て行くお金(キャッシュアウト)を減らす方法です。いかにキャッシュアウトを減らし、キャッシュインを増やせるかが、資金繰りを改善するためには重要です。

本ページでは、即効性の高い取り組みから中長期的に行うべき取り組み、可能なら避けたいが背に腹は代えられない取り組みなどを30項目にまとめたので、チェックしましょう。

【資金繰り改善のための30のチェックリスト】

目次

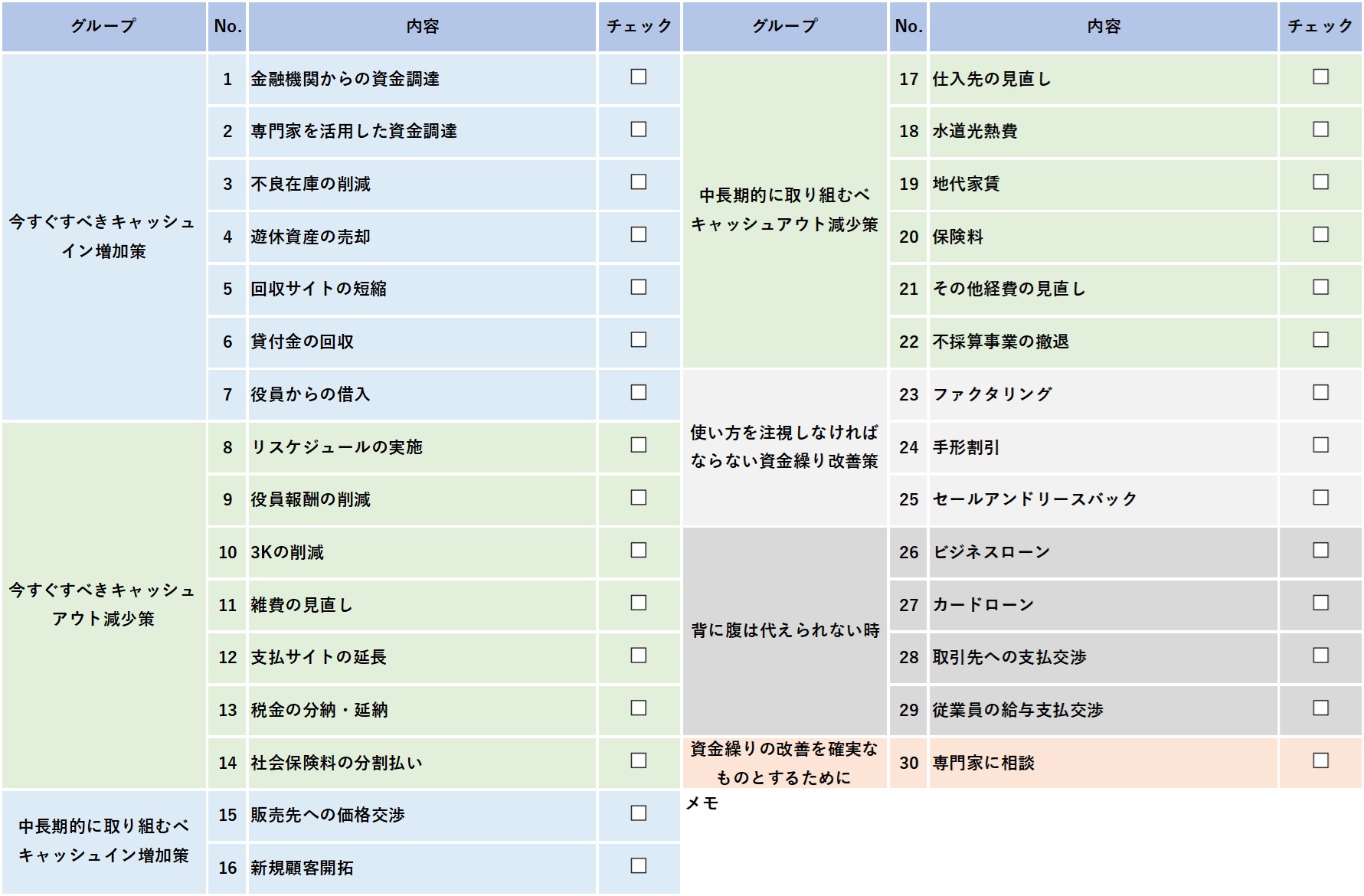

今すぐすべき即効性の高いキャッシュイン増加策

資金繰り改善のため、まずは即効性の高い方法から実施しましょう。キャッシュインの増加策は外部からの資金調達や不必要な資産の現金化などが考えられます。

①金融機関からの資金調達

資金繰りを改善するための効果的な手段の1つとして真っ先に考えられるのは金融機関からの資金調達です。金融機関からの融資は、大きなキャッシュインであり、資金繰りが改善されます。まずは、メインバンクや政府系金融機関に対して、試算表や資金繰り表を用いて状況の説明を行い、資金調達の可能性を探りましょう。

<具体的手順>

直近の決算書や試算表、資金繰り表、今後の売上予測を一覧にした書類を用意する

金融機関は、貸したお金を回収できるか厳しくチェックします。なぜお金が必要なのか、いつお金が必要なのか、どうやってお金を返していくのかをきちんと説明できるように書類を準備しましょう。

上記書類も持って、メインバンクに相談に行く

メインバンクは企業の一番の債権者です。まずは、メインバンクの担当者に相談しましょう。

上記書類を持って、サブバンクや政府系金融機関に相談に行く

メインバンクの次は、サブバンクや政府系金融機関に相談しましょう。

②専門家を活用した資金調達

金融機関からの資金調達を断られたとしても、中小企業診断士など外部の専門家を活用して経営改善計画の策定を行うことで新たな調達が可能となる場合もあります。金融機関の担当者に対して粘り強く交渉を行い、どういった資料が不足しているのか、何が懸念で融資できないのかなどを明らかにしましょう。

<具体的手順>

直近3期分の決算書や試算表、資金繰り表、返済予定表などの書類を用意する

専門家への相談には、過去3期の決算書や直近の状況が分かる資料が必要になるので、事前に準備しましょう。

メインバンクや保証協会に対して、専門家に相談したいと紹介を依頼する

保証協会の専門家派遣の制度を無料で活用することができます。保証協会にもよりますが、全1~8回の経営相談を無料で受けることができるため、最初の相談先としてはおすすめです。

紹介が受けられなかった場合、上記書類を持って最寄りの商工会議所やよろず支援拠点の窓口に相談に行く

地域の商工会議所やよろず支援拠点が行っている、窓口相談も無料で活用することが出来ます。窓口相談の1回で解決することは難しいですが、個別訪問や専門家の紹介にも応じてくれます。

③不良在庫の削減

長期在庫を処分することで資金を確保することが出来ます。長期間滞留している在庫は保有するだけで保管費用が掛かり、キャッシュアウトが発生することから、たとえ赤字となったとしても不必要な在庫は早急に処分しましょう。

<具体的手順>

不良在庫を処分する在庫と売却する在庫に仕分けする

まずは不良在庫を処分する(捨てる)在庫と売却する在庫に仕分けを行います。売値が付かないものや売却見込みがたたないものは思い切って処分しましょう。

不良在庫を処分する

仕分けが終われば、処分するものは迅速に処分しましょう。

不良在庫を売却する

特化セールという形やインターネットオークションなどを用いて売却します。価格は低く、赤字となる恐れはありますが、不良在庫は存在そのものが悪と言えますので、売却し、現金化を進めましょう。

④遊休資産の売却

商品在庫だけでなく遊休資産も同様であり、保有しているだけで税金など維持費が発生することから不要な資産は現金化するようにしましょう。

<具体的手順>

遊休資産の見極め

保有する建物や土地、機械装置などについて、使われていない資産がないか、使う見込みがないかを整理しましょう。不動産については、担保の設定状況もわかるように整理しましょう。

遊休不動産の売却

担保設定がされている不動産は、売却できたとしても売却額は借入金の返済に充てることとなります。その場合、キャッシュインは見込めませんが、債務を圧縮できるため毎月の返済金利が減少することでキャッシュアウトの減少が見込めます。担保設定がされている不動産は金融機関や保証協会に相談した上で売却を進めましょう。

その他遊休資産の売却

機械装置などについては、取引のある業者に相談するかインターネットで業者を探すなど行い、売却を進めましょう。

⑤回収サイトの短縮

債権の発生から回収まで2カ月以上要しているようなサイトの長い売上債権については回収を早める交渉を行います。どうしても長期に亘る場合は一部の金額を前払いにしてもらうなどで回収を早めましょう。

<具体的手順>

取引先の回収サイトを確認する

既存取引先の回収サイトを一覧にして、現在の回収サイトを確認しましょう。

回収サイトが60日以上などの長い取引先に交渉する

60日を45日に短縮してもらえないか、金額の一部を前払いにしてもらえないかなどの交渉を行いましょう。

⑥貸付金の回収

役員や従業員への貸付がある場合は回収に努めます。一括での回収が不可能であっても、毎月少しずつでも回収することで資金繰りの改善に繋がります。貸し付けている役員や従業員に対して「毎月〇万円を回収する」という回収の計画を相談し、合意を得た上で回収を行います。

⑦役員からの借入

どうしても資金が足りない場合、時には経営者自ら資金を投じることも必要となります。役員からの借入が常態化することで借入が数億円に膨らみ、相続時に問題となるケースも過去にあったため、ここでは一時的な資金繰りの手当に留めましょう。

今すぐすべき即効性の高いキャッシュアウト減少策

即効性の高いキャッシュアウトの減少策は、毎月の支払を減らすことです。金融機関への返済や企業の業績に影響を与えない固定費の削減、税金や社会保険料の分割払い・延納が考えられます。

⑧リスケジュール(元金返済のストップ)の実施

金融機関からの資金調達を断られた場合、状況はかなり厳しいと言えます。この状況では、キャッシュアウトを早急に止めなければ会社の存続にも関わります。そのため、直ぐにでも外部の専門家に相談し、金融機関に対してリスケジュールの打診を行いましょう。

<具体的手順>

外部専門家を探す

前述の保証協会の専門家派遣や窓口相談を活用し、専門家を探す。見つからない場合は、全国にある中小企業活性化協議会に相談に行く。

現在の状態を打ち明け、外部専門家にリスケジュールを行いたい旨の相談を行う。

外部専門家と共に、経営改善計画の策定を行う。

⑨役員報酬の削減

金融機関にリスケジュールの対応を求める上でも、経営者責任として役員報酬の削減は最優先事項です。私の過去の担当先では、役員報酬を0円にした事例も多く見てきました。個人の住宅ローンの支払いなど、生活を維持するために必要な資金は人それぞれですが、生活に困窮しない程度での削減は必要となります。

役員報酬は通常、決算月から3か月以内に変更しますが、業績が悪化した場合は業績悪化事由により期中に改定が可能な場合があります。その他、損金不算入を前提とすればいつでも変更は可能です。株式会社であれば、株主総会を実施し役員報酬の改定を行いましょう。

⑩3Kの削減

固定費の中でも交通費、交際費、広告宣伝費は3Kと呼ばれ、いつの間にか膨れ上がっている経費の代表格です。売上に繋がっていない交通費、交際費、広告宣伝費は削減しましょう。

<具体的手法>

交通費

無駄な出張がないか、ガソリンはセルフスタンドで給油しているか、高速を使わずに下道ではだめなのかなど、1つ1つは細かいですが、積み重ねが大きな削減に繋がります。

交際費

売上に繋がらない接待を止める、お中元・お歳暮は限られた先にだけ送るようにするなどが考えられます。接待を要求されて上がるような売上は、交際費を考えると結局のところそれほど黒字になっていない場合が多いです。

広告宣伝費

Google広告、求人サイト(リクナビ・マイナビ)、求人誌の広告を止める。求人サイトは無料でも優れたサイトが存在します。有料求人サイトに費用をかけて、今まで自社にどれほどの人材が集まったか振り返えってみましょう。

⑪雑費の見直し

雑費には経理処理上よく分からない経費が詰め込まれることが多く、3Kに雑費を加えて3K+Zと言われており、固定費の中でも優先して削減に取り組むべき項目です。1回は小さな支払いでも、数が多く積み重なっていることがあります。総勘定元帳を精査してみると、他の科目に振り替えることが適正な費用もあるでしょう。その場合、キャッシュアウトを減らすことにはなりませんが振り替えた先の科目で改めて削減可能か検討することになります。よくわからない経費を可視化し、トータルで経費の削減に繋げて行きましょう。

⑫支払サイトの延長

支払サイトが短い取引先に対して支払日の変更などの交渉を行います。例えば、都度払いを翌月払い、翌月払いを翌々月払いに変更してもらえないか交渉しましょう。仕入に紐づいた売上の入金が遅れるなどの理由があれば、納得感もあり受け入れてもらいやすいです。

<具体的手順>

仕入先の支払サイトを確認する

既存取引先の支払サイトを一覧にして、現在の支払サイトを確認しましょう。

支払サイトが30日以内などのサイトが短い取引先に交渉する

支払サイトを、都度払いから末締め翌月末払い、末締め翌月末払いを翌々月末払いに延長してもらえないか交渉しましょう。交渉材料として、1回の仕入量を多めにすることや仕入に紐づいた売上が遅れている旨の説明ができれば良いでしょう。

⑬税金の分納・延納

法人税や消費税などの納付額が大きい国税に関しては、分割納付や納付期限の延長が認められています。決算書と延長したい国税納付書、試算表、資金繰り表など最近の業況のわかる資料を準備し、所轄の税務署に相談に行きましょう。

⑭社会保険料の分割払い

社会保険料も分割の支払いが認められています。社会保険料の納入通知書、試算表、資金繰り表など最近の業況のわかる資料を準備し、所轄の年金事務所に相談に行きましょう。

中長期的に取り組むべきキャッシュイン増加策

即効性は低いものの、資金繰りの改善のためには中長期的に利益率の改善に取り組まなければなりません。利益改善のため取り組みは次の通りですが、具体的手法は多岐に亘るためここでは簡単にご紹介します。

⑮販売先への価格交渉

仕入値が上がっているものの価格交渉ができていないなどにより利益率が低下しているケースが多くみられます。価格交渉を行い、価格転嫁を適正に行うことで利益率の改善を図ることが出来ます。オンライン販売などでは、運賃の値上げであれば受け入れられやすいでしょう。

⑯新規顧客開拓

既存顧客の利益率より高い利益率の新規顧客を開拓することで、利益率の改善を図ります。既存商品に新たなターゲットを設定し、BtoBからBtoCへ移行するなどが考えられます。

中長期的に取り組むべきキャッシュアウト減少策

キャッシュアウト減少のための中長期的な取り組みは次の通りです。変動費の削減や固定費の更なる削減、不採算事業からの撤退などが考えられます。

⑰仕入先の見直し

仕入先や外注先など、売上と連動する変動費の削減を図ります。仕入先が1社依存の場合は価格の決定権がない場合が多くなるため、別の企業から仕入れることが出来ないか、代替品で対応できないかと検討し、複数の仕入れ先を持ち価格交渉を行える体制を整えましょう。

⑱水道光熱費

製造業では光熱費が多くかかることから、電力会社との契約内容の見直しや電力会社そのものを変更することでコスト削減を図ります。電力自由化によって、大手1強の電力会社の構図も変化が見られます。毎月の請求書から自社の使用している電力料を確認し、電力会社に契約の見直しを相談しましょう。

⑲地代家賃

契約が長期に亘っている地代家賃は、契約当時より地価が減少していれば、固定資産税の減少などを理由に値下げの交渉も可能です。また、売上に対して地代の負担が過剰である場合は家賃の低い場所への移転の検討も必要です。路線価図(国税庁HP)から、借りている土地の契約当時と現在の路線価を調べて、貸主に交渉しましょう。

⑳保険料

損害保険や利益が出ていた頃に加入した役員に対する生命保険の契約内容の見直しや解約を行います。積み立てていた保険がある場合は、解約返戻金を資金に充当できるためキャッシュインも期待できることから、新規融資が見込めない場合は運転資金に必要な金額だけでも解約するようにしましょう。

㉑その他経費の見直し

その他、金額の大きい経費については総勘定元帳を見てムダが無いか1つ1つ確認し、削減に取り組みましょう。機械設備は日々メンテナンスを行うことで、大きな故障を防ぎ修繕費を削減することができます。付き合いで入ったライオンズクラブやロータリークラブなどの会費、印刷ミスや不要なカラーコピーの削減、毎月の金額は小さくとも、継続すれば数十万、数百万円にも膨らみます。月末の手許資金が10万円しか残っていないという状態では遅すぎます。そうなる前に少しでもお金が残るように行動しましょう。

㉒不採算事業の撤退

複数の事業を有している場合、まずは事業ごとに利益を把握し、改善が見込めない場合は事業所を閉めることや事業そのものを止めることを検討します。赤字を垂れ流す不採算事業からは速やかに撤退を行いましょう。売上は減少するかもしれませんが、費用負担が軽くなることで会社全体の利益は改善されます。

事業所を閉鎖し、利益が出ている事業に注力することで赤字から黒字に転換した例は私の過去の担当先にも複数存在します。例えば、市内に複数のガソリンスタンドを運営している企業が有人店舗を閉鎖し全てセルフスタンドに移行した例や、洋菓子を製造し併設の喫茶店で提供していた企業が、OEMの受託製造のみに切り替えた例などです。思い切った決断でしたが、事業の継続には必要であったと言えます。

使い方を間違えると資金繰りが悪化する資金繰り改善策

資金繰りの一時しのぎには十分な効果が見込めるが、継続して行うことで逆に資金繰りを悪化させてしまう方法もあります。使い方をよく理解した上で活用しましょう。

㉓ファクタリング

ファクタリングは、企業が保有する売上債権を第三者に売却することで、回収期日を待たずに現金化する手法です。一時的に資金繰りが厳しい際には非常に有効な手段ですが、手数料が高いことから長期的に活用することで、逆に資金繰りは悪化して行くため、繰り返し使う手段ではありません。

㉔手形割引

受取手形を期日前に金融機関に持ち込む手形割引も同様です。割引手数料が高く、日常的に使い続けると資金繰りの悪化を招きます。

㉕セールアンドリースバック

セールアンドリースバックは、事業を行う上で必要な資産を売却し、同物件に対して賃貸契約を結び、引き続き事業上で使用する取引です。資産の売却により一時的にキャッシュは増加しますが、手数料の高いリース料を支払い続けることで結果的に資金繰りが悪化する恐れがあるため多様は厳禁です。

それでも資金繰りが改善しない場合

それでも資金繰りが改善しない場合は事業の継続が危ぶまれます。苦し紛れの手段であり積極的に行いたくはないですが、背に腹は代えられない場合は次の方法が考えられます。

㉖ビジネスローン

ビジネスローンは、銀行や信販会社、クレジットカード会社、消費者金融などが行っている資金の使途が事業用に限定されたローンを言います。審査から融資までのスピードが早いのが特徴ですが、審査はやや厳しく、金融機関からの通常の融資と比較して金利が高くなっています。

㉗カードローン

カードローンは資金使途に制限が無く、審査から融資までのスピードも速く、金融機関からの融資やビジネスローンと比較すると易しくなっています。ただし、金利はビジネスローンよりも高く、借入限度額も500万円程度までとなっています。

決算時点でビジネスローンやカードローンの残高が残っている場合、決算書に内訳を記載することとなるため、今後の金融機関との取引に影響を及ぼすことがあります。そのため、ビジネスローンやカードローンは、金融機関からの融資が全く見込めない状態になってから行うようにしましょう。

㉘取引先への支払交渉

現在の経営状態を仕入先に打ち明け、支払いを分割にすることや、先延ばしにできないかの交渉を行います。関係性が強い場合は一時的に資金の借入を行うことが出来る場合もあります。しかし、取引量の減少や取引打ち切りの可能性もあるため、限りなく最後の手段に近い方法と言えます。

㉙従業員の給与支払交渉

従業員給与の遅配・未払いについては従業員が代表者の親族であれば相談の余地はありますが、そうでない場合は会社都合の退職事由に該当します。事業規模を縮小し経営を立て直すというのであれば人員整理も必要ですが、人が不足すれば事業の継続が立ち行かないのであれば給与の遅配・未払は必ず避けるようにしましょう。

資金繰りの改善を確実なものとするために

ここまでに挙げた29の項目を経営者1人で実行するのは不可能です。最初のステップである資金調達においても外部専門家の協力が求められます。その後のステップにおいても、リスケジュールの実施や経費の削減など、専門的な知識が必要となります。

㉚専門家に相談

資金繰りの改善は一朝一夕で出来るものではありません。資金繰りの状況によっては取り組み内容も変わってきます。専門家に相談した段階で既に手遅れというケースも見てきました。資金繰りを改善したいと感じた段階で、早めに専門家に相談しましょう。

コメント