「金融機関に融資の相談をする際、何か準備されていますか?」

事業を安定的に運営するために欠かせない「運転資金」。しかし、突然の大口受注や売上の季節変動、思わぬ業績悪化など、さまざまな要因で資金繰りが厳しくなることは珍しくありません。そのような状況を助けてくれるのが「運転資金の融資」です。

運転資金の融資を受けたい場合は、まずメイン銀行へ相談にいくことが先決です。業績が良好で、メイン銀行との信頼関係がしっかり築かれている場合、すぐに融資が実行されることもあります。

ただし、メイン銀行に相談したものの融資を断られてしまう方も少なくありません。さらに準備不足が原因で希望する融資を受けられなかったり、不利な条件を提示される可能性もあります。

事前にしっかりと準備を整え、適切な手順で交渉を進めれば、金融機関との話し合いがスムーズに進む可能性を高められます。

本記事では、運転資金の融資を成功させるための具体的な5つの手順を分かりやすく解説します。資金の使い道を明確にするところから、適正な融資額の算出、返済計画の立案、必要書類の準備、金融機関の選定までをステップごとに詳しくお伝えします。

この記事を読むことで、運転資金の融資に関する理解を深め、金融機関への相談に自信を持って臨めるようになります。ぜひ最後までご覧ください!

目次

手順1:資金の使い道(資金使途)を明確にする

融資を成功させるための第一歩は、「資金の使い道(資金使途)」を明確にすることです。

金融機関が融資の可否を判断する際、まず資金がどのように使われるのかを確認します。その際に、こちらから「〇〇に利用する資金を貸してください」と具体的な資金使途が提示できれば、金融機関からの信頼を得られやすくなり、融資の実現性が高まります。

この章では、資金使途の種類について解説します。まずは、ご自身が融資を受けようとされている資金使途が何に該当するのか明確にすることから始めましょう。

運転資金と設備資金

一般的に、企業が金融機関から借りる資金は「運転資金」と「設備資金」に大別されます。さらに、「運転資金」は5つの種類に分類されます。

運転資金

日々の事業活動を維持・運営するために必要な資金です。例えば、原材料の仕入れ、従業員の給与支払い、光熱費の支払いなど、事業の継続に欠かせない資金が該当します。

設備資金

新たな設備の導入や更新、大規模な建物の購入など、長期的な投資を目的とした資金です。通常、借入金の返済期間も長めに設定されることが多く、運転資金とは異なる性質を持っています。

運転資金と設備資金では、金融機関に求められる説明や提出書類が異なる場合があります。そのため、まずはご自身が必要としている資金は「運転資金」か「設備資金」のどちらに該当するのか明確にしましょう。

次に、「運転資金」の中の5つの種類についてご説明します。

運転資金の5つの種類と特徴

運転資金はさらに細かく分類され、それぞれの用途が金融機関の融資判断における重要な要素となります。金融機関は、この運転資金の用途が「前向き」か「後向き」かを重視して評価します。

「前向き」の資金用途とは、企業の成長や収益改善に直接寄与する目的で使用される資金のことです。このような用途に対しては、金融機関も積極的に融資を検討する傾向があります。一方、「後向き」の資金用途は、企業が現在抱えている厳しい状況を補うために必要な資金です。この場合、金融機関の融資判断はより慎重になり、場合によっては厳しい条件が課されることもあります。

以下では、運転資金の5つの種類について特徴を解説します。

経常運転資金【銀行評価:前向き】

日々の事業活動を継続するために必要な資金です。例えば、原材料の仕入れ費用、従業員の給与支払い、光熱費などが該当します。経常運転資金は事業運営に不可欠なため、金融機関も比較的前向きに対応してくれるケースが多いです。

増加運転資金【銀行評価:前向き】

事業拡大や売上増加に伴って必要となる運転資金です。例えば、新規顧客の獲得や大口案件の受注により、原材料費や人件費が一時的に増加する場合が該当します。このような資金は成長のための投資と見なされ、金融機関が前向きに評価することが多いです。

季節資金【銀行評価:前向き~中立】

決算資金、賞与資金、繁忙期と閑散期の間で発生する資金不足を補うための資金です。季節性のあるビジネス(例:農業、観光業、小売業など)では、売上が落ち込む時期の資金繰りを安定させるために利用されます。過去の実績や今後の計画が明確であれば、金融機関も理解を示すことが多いです。

つなぎ資金【銀行評価:前向き~中立】

一定の期間内に発生する一時的な資金不足を補うための資金です。例えば、建設会社のように工事期間が長く、売上代金の入金までに時間がかかる場合、売掛金の回収までの間に発生する仕入れ代金や従業員の給与の支払いに充てる資金が該当します。つなぎ資金は計画性が重要であり、金融機関に計画の妥当性を説明できれば、融資を受けやすくなります。

赤字運転資金【銀行評価:後ろ向き】

業績悪化による資金繰りの悪化を補うための資金です。固定費(賃料、人件費など)の負担が収益を上回る場合に必要となります。この資金は、企業が持続可能かどうかが重要な判断材料となるため、金融機関の審査は非常に慎重になります。過去の実績や再建計画をしっかりと示す必要があります。

分類 | 概要 | 評価 | ポイント |

|---|---|---|---|

| 経常運転資金 | 日々の事業活動に必要な資金。例:仕入れ費用、給与、光熱費など。 | 前向き | 継続的な事業運営に不可欠。安定したキャッシュフローを示すことで融資が受けやすくなる。 |

| 増加運転資金 | 事業拡大や売上増加による一時的な資金需要。 例:大口案件の対応、原材料費増加。 | 前向き | 成長性をアピールすることで、金融機関が積極的に支援する可能性が高い。 |

| 季節資金 | 季節変動による売上減少時の資金不足を補うための資金。 例:決算資金、賞与資金、繁忙期対応。 | 前向き~中立 | 過去の売上データや実績を基に、合理的な計画を示すことが重要。 |

| つなぎ資金 | 売掛金回収までの一時的な資金不足を補う資金。 例:工事資金。 | 前向き~中立 | 資金の回収時期や具体的な使途を説明することで、金融機関の理解を得やすい。 |

| 赤字運転資金 | 業績悪化で発生する資金不足を補う資金。例:固定費の補填。 | 後向き | 金融機関の審査が厳しいため、再建計画や具体的な改善策の提示が求められる。 |

「前向き」と評価される資金用途の場合、その成長性や具体的な成果をアピールすることで、交渉を有利に進められます。一方で「後ろ向き」とされる資金用途の場合でも、改善計画や再建計画をしっかりと準備することで、融資の可能性を高めることができます。 ※「手順3:返済計画を立てる」を参照

次のステップでは、金融機関に提示する適切な融資額を具体的に算出する方法を解説します。

手順2:適正な運転資金の融資額を算出する

運転資金の融資を打診する際は、適正な融資額を正確に算出することが重要です。

過剰な融資を受けると返済負担が増え、資金繰りを圧迫するリスクがあります。一方で、融資額が不足すれば必要な場面で資金が足りず、事業運営に支障をきたす可能性があります。さらに、適正な融資額を金融機関に打診することで、財務状況を正確に把握していると評価され、金融機関からの信用度が高まるメリットもあります。

本章では、適正な運転資金の融資額の目安について、簡易的な算出方法、詳細な算出方法の2つの観点からご紹介します。

簡易的な算出方法

・月商3ヵ月分

詳細な算出方法

・【経常運転資金、増加運転資金の場合】運転資金により算出

・【季節資金、つなぎ資金の場合】資金繰り表による算出

簡易的な算出方法(月商3ヵ月分)

最も簡易的で、多くの金融機関が融資の目安として採用するのが「月商3ヵ月分」という基準です。この基準は、業種にかかわらず、日々の運転資金の確保や突発的な資金不足に対応するための一般的な目安とされています。

後述する「運転資金による算出」や「資金繰り表による算出」が難しい場合は、まずはこの「月商3ヵ月分」を目安にしてください。

【具体的な例】

月商が1,000万円の企業の場合、適正な運転資金の融資額は

1,000万円 × 3ヵ月 = 3,000万円

となります。

詳細な算出方法(運転資金・資金繰り表)

「月商3ヵ月分」という基準は簡易的で便利ですが、業種によっては実際に必要な運転資金と大きく異なる場合があります。事業の実態に合った融資額を正確に把握するには、より詳細な方法で算出する必要があります。ここでは、融資の種類ごと(経常運転資金、増加運転資金、季節資金、つなぎ資金)に応じた詳細な算出方法を解説します。これらを活用することで、必要な資金を正確に見積もり、金融機関からの信頼をさらに高めることができます。

※赤字運転資金については、経営改善計画書を作成し、その中で不足金額を算出します。「手順3:返済計画を立てる 経営改善計画(赤字運転資金の融資の場合)」を参照してください。

【経常運転資金、増加運転資金の場合】運転資金による算出

経常運転資金とは、日々の事業活動を維持するために必要な資金を指し、下記の式により算出できます。この資金は、仕入れ、在庫管理、売上債権の回収といった事業の基本サイクルを支えるためのものです。

また、増加運転資金は、事業の成長や売上増加に伴う追加の資金需要のことであり、この場合も、必要な資金の算出には同じ算出式を使用できます。ただし、売上増加後の数値を基に計算する点に注意してください。これにより、売上増加後の正確な資金需要を見積もることができます。

下記、計算を基に、現在の資金需要と現預金残高から不足している資金を算出しましょう。

【運転資金による算出式】

運転資金=売上債権 + 棚卸資産 – 仕入債務

※売上債権は未回収の売掛金や受取手形、棚卸資産は保有在庫の価値、仕入債務は支払い猶予されている仕入代金を指します。

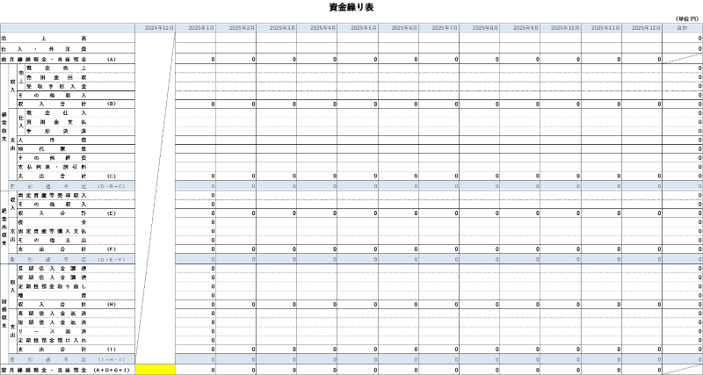

【季節資金、つなぎ資金の場合】資金繰り表による算出

季節資金とつなぎ資金は、事業の特定のタイミングに発生する一時的な資金需要をカバーするための資金です。たとえば、売上金の回収が遅れる一方で、仕入れ代金の支払いが先行する場合に必要となります。このズレをカバーする資金が不足すると、事業運営に支障をきたします。

この資金不足額は、入金時期と支払時期、それぞれの金額を詳細に把握し、それをもとに資金繰り表を作成することで正確に算出することができます。

【資金繰り表による算出方法】

1.資金繰り表の作成

毎月の入金時期、支払時期、予定金額を整理し、それを基に予測資金繰り表を作成します。

2.資金不足額を算出する

資金繰り表の中の毎月の「月末の現預金残高」から資金不足額を算出する。月末の現預金残高は最低でも月商1カ月分は確保してください。

【具体例】

1.菓子店の季節資金

クリスマスやバレンタインの繁忙期には、通常の仕入れ量を超える原材料の購入が必要になります。一方、これらのイベントの売上金は、期間終了後に入金されるケースが多いです。このため、仕入れ代金の支払いが先行し、繁忙期の前に一時的な資金不足が発生します。資金繰り表でイベント期間中の収支を予測し、不足分を事前に融資や自己資金で補う計画を立てましょう。

2. 工事業におけるつなぎ資金

工事業では、工事完了後に売上金が回収されるまで数ヵ月かかることがあります。しかし、その間にも職人の人件費や資材費の支払いが発生します。この場合、工期と入金スケジュールを基に資金繰り表を作成し、必要な資金を算出することが重要です。

例えば、売上金の回収が60日後、支払いが30日後であれば、その30日間は資金不足となります。この期間の資金の不足分を十分に補える金額で融資を打診します。

手順3:返済計画を立てる

次に、資金調達を行う際に最も重要なステップが、返済計画の策定です。返済計画は、企業が借入金を無理なく返済し、財務状態を健全に保つための基本的な指針となります。計画を立てることで、どのようなタイミングでどれだけの資金を返済すべきか、返済することができるかが明確になります。また、返済計画をしっかりと立てることは、金融機関との信頼関係を築くうえでも欠かせません。

ここでは、効果的な返済計画を立てるために必要なポイントである「返済財源」、「返済期間」、「資金繰り」、「経営改善計画」について詳しく解説します。

返済財源、返済期間

返済計画を立てるにあたってまずは、返済財源と返済期間を明確にしましょう。以下で、運転資金の種類ごとの一般的な返済財源と返済期間を解説します。

経常運転資金

【返済財源】 売上債権の回収や棚卸資産の販売による入金分を返済財源とします。

【返済期間】 1~3年が目安。資金循環サイクルに基づき、無理のない短期的な返済計画を立てることが重要です。

増加運転資金

【返済財源】新規受注、業績好調により増加した売上債権+棚卸資産の回収分が返済の基盤となります。

【返済期間】 3~5年が一般的。収益が安定して増加するまでの期間を考慮し、中長期的な返済計画を設定します。

季節資金

【返済財源】 季節変動が収束した後の営業利益を返済財源とします。

【返済期間】 3ヵ月~6か月以内が一般的。季節変動が解消されるタイミングに合わせ、短期での返済計画を立てることが望ましいです。

つなぎ資金

【返済財源】売上債権の回収や在庫の販売による資金回収分を返済に充てます。

【返済期間】 1年以内。資金の入金予定時期を考慮し、短期間で完済できる計画を立てます。

赤字運転資金

【返済財源】業績悪化による赤字分を経営改善後の営業利益を財源として返済します。

【返済期間】 5~10年が目安。経営改善計画と連動させた長期的な返済計画を作成し、無理のない返済を目指します。

下記表にて、資金の種類ごとの特徴と返済計画のポイントをまとめました。

| 資金の種類 | 返済財源 | 返済期間 | 説明 |

|---|---|---|---|

| 経常運転資金 | 売上債権+棚卸資産 | 1–3年 | 日々の事業活動を維持するために必要な資金。資金循環サイクルを考慮した短期計画が重要です。 |

| 増加運転資金 | 売上債権+棚卸資産 | 3–5年 | 事業拡大や新規プロジェクトに伴い必要となる資金。将来的な収益増加を見込んだ中長期的な計画が求められます。 |

| 季節資金 | 営業利益 | 3~6ヵ月以内 | 季節変動により一時的に必要となる資金。変動が収束するタイミングに合わせた短期計画が適切です。 |

| つなぎ資金 | 売上債権+棚卸資産 | 1年以内 | 売上代金の入金と支払いのタイミングの差を埋めるための資金。短期間で完済可能な計画が求められます。 |

| 赤字運転資金 | 営業利益 | 5–10年 | 事業が赤字状態にある場合に必要な資金。経営改善計画に基づく長期的な返済計画を策定する必要があります。 |

資金繰り

次に、上記の返済財源および返済期間をもとに、返済期間における資金繰りを検討します。収入と支出の予測をもとに資金繰り予定表を作成し、以下の4点を明確することで、金融機関の担当者に対して融資の金額や返済期間の妥当性を伝えることができます。

① どのタイミングで資金が不足するか

② どの程度、資金が不足するか

③融資を受けることで、今後の資金繰りが円滑になるか(資金不足は解消されるか)

④返済財源をどのように確保するか、返済計画に無理がないか

経営改善計画(赤字運転資金の融資の場合)

赤字運転資金の融資を依頼する状況とは、会社の業績悪化による赤字を補填するために資金が必要な場合を指します。そのため、経営改善を進め、その結果得られる営業利益を返済財源とすることが前提となります。

このような状況で融資を依頼する際、多くの場合、金融機関から経営改善計画の提出を求められます。赤字運転資金の借入交渉では、事前に経営改善計画を準備しておくことが重要です。金融機関が経営改善計画で重視するポイントは、ある程度決まっています。以下のポイントを押さえた計画を作成しましょう。

①実態ベースで債務超過の状況かどうか

②債務超過の場合、解消する見通しはあるか

③業績悪化の主な原因が明確になっているか

④損益が黒字化する見通しがあるか

⑤債務償還年数が10年以下にできるか

日本政策金融公庫のホームぺージで、経営改善計画書のフォーマットや記入例が公表されています。計画書を作成する上で参考にして下さい。ダウンロードページはこちらです。

ただし、自社で経営改善計画を作成するのは難しいと感じる場合もあるかと思います。その際は、外部の専門家に相談することで、計画の精度を高めたり、スムーズに進めたりすることが可能です。

手順4:融資手続きに向けて準備をする

次に、融資手続きに向け、事前準備をしましょう。準備が不十分なまま融資の申請に臨むと、審査が長引いたり、希望通りの融資が受けられないこともあります。この章では、融資手続きの具体的な準備方法を解説します。

融資の申込手順を確認する

融資を申し込む前に、金融機関に申込手順をしっかりと確認しましょう。

一般的な申し込み手順は以下の通りです。

1.事前相談

銀行や信用金庫に連絡し、担当者に相談内容を簡潔に伝えます。手順1~3で整理した資金使途や希望金額、返済期間を説明しましょう。

2.必要書類の確認

必要な提出書類をリストアップし、不足がないか事前に確認します。金融機関ごとに求められる書類が異なるため、必ず金融機関に確認してください。

3.正式な融資申請

書類を提出し、正式な融資申請を行います。この段階で、銀行側で審査が開始されます。

4.面談のスケジュール調整

必要に応じて銀行担当者との面談が行われます。面談の日程が決まったら、想定される質問に備えましょう。

提出資料を準備する

融資の審査では、会社の財務状況や事業計画を把握できる資料が求められます。事業状況、金融機関によって求められる資料が異なりますので、必ず担当者に必要資料を確認しましょう。以下に、金融機関から求められる主な資料を記載します。

資料名 | 内容 | ポイント |

|---|---|---|

| 決算書 | 直近3期分の損益計算書、貸借対照表、キャッシュフロー計算書 | 会社の収益性や財務健全性を示す重要資料 |

| 試算表 | 直近の月次試算表 | 最新の業績を確認できる資料 |

| 事業概要 | 会社の沿革、事業内容、主要取引先、競合状況など | 会社の基本情報を簡潔にまとめる |

| 事業計画書 | 今後の収益予測や成長戦略、資金使途の具体的な計画 | 資金をどのように活用するかを明確に説明 |

| 資金繰り表 | 今後1年間の収入と支出を予測 | 資金繰りの状況や返済計画を示す |

| 受注契約書 | 受注が確定している案件の契約書 | 将来的な収入計画の根拠を示す |

銀行担当者との面談対策をする

融資審査の過程では、銀行担当者との面談が行われる場合があります。この面談での対応は、融資成功の鍵を握る重要なポイントです。担当者からの質問に的確に答えることで、会社の信頼性や計画の実現可能性をアピールすることができます。

基本的には、手順1~3で整理した内容について質問されることが多く、特に資金使途、返済計画、事業の見通しに関しては詳細な説明が求められます。

また、財務数値に関する質問は経理担当者が回答しても問題ありませんが、社長自身も答えられるようにしておくのが望ましいです。社長が自ら財務状況を理解し説明できれば、金融機関からの評価が大幅に向上します。これは、社長が会社の現状を正確に把握し、責任を持って経営を行っていると認識されるためです。

以下に、想定される質問とその準備方法を挙げますので、事前にしっかりと準備を行いましょう。

| 質問内容 | 準備・回答のポイント |

|---|---|

| 資金使途について | 手順1の内容をもとに、資金をどのように活用するのか具体的に説明する。 例:設備投資、運転資金(経常運転資金、増加運転資金、季節資金、つなぎ資金、赤字運転資金) |

| 返済財源について | 手順3の内容をもとに、どの収益や資金で返済するのかを説明。営業利益や売掛金回収などを根拠として挙げる。 |

| 事業の見通しについて | 売上や利益の予測、市場環境、競合優位性を含めて説明。説得力のある計画を示す。 |

| 資金繰りの見通しについて | 手順3で作成した資金繰り表を活用し、融資後の資金繰りが安定していることを具体的に説明する。 |

| 財務内容についての質問 | 決算書や試算表の基本数値を理解し、売上高や利益率、債務超過の有無などに答えられるようにしておきましょう。 |

手順5:金融機関を決定し融資を打診する

金融機関にはそれぞれ特徴があり、会社の状況に応じて選択することで、より良い条件で融資を受けることができます。

「中小企業の方が融資を受ける際、どの金融機関に打診すべきか?」について結論を申し上げると、以下の2つの金融機関に並行して相談するようにしてください。

- 民間金融機関(信用金庫や信用組合などの小規模な金融機関)

- 日本政策金融公庫などの政府系金融機関

小規模な金融機関の利点

信用金庫や信用組合などの小規模な金融機関にとって、中小企業は重要な顧客です。このため、資金調達に関するアドバイス、新たな融資制度の情報提供、さらには販路開拓や経営支援を受けやすくなるといったメリットがあります。また、地域密着型であるため、自社の経営状況を深く理解してもらいやすい特徴があります。

政府系金融機関の利点

日本政策金融公庫などの政府系金融機関は、民間銀行と比較して金利が低く、担保や連帯保証人が不要な制度があるなど、中小企業にとって非常に有利な条件が整っています。また、公的な金融機関として、創業時や事業拡大時など、成長ステージに応じた幅広い融資制度が用意されています。これらの特徴から、政府系金融機関へも並行して相談をしてください。

ノンバンクの注意点

一方で、ノンバンクは融資スピードが速いものの、金利が高く、返済負担が重いという大きなデメリットがあります。そのため、民間金融機関や政府系金融機関で融資が断られた場合の最終手段として利用するようにしてください。

以下に、民間金融機関、政府系金融機関、ノンバンクの特徴を比較した表を示します。

| 項目 | 民間金融機関 | 政府系金融機関 | ノンバンク |

|---|---|---|---|

| 主な種類 | 地方銀行、都市銀行、信用金庫、信用組合 | 日本政策金融公庫、商工中金 | 貸金業者、リース会社 |

| 特徴 | 地域密着型、取引先とのネットワークが強い | 中小企業や創業支援に特化 | スピーディーな資金調達が可能 |

| 金利 | 比較的低め | 非常に低め | 高め |

| 審査基準 | 厳しい場合がある | 比較的柔軟 | 銀行に比べて柔軟 |

| 融資スピード | 通常~やや遅い | やや遅い | 非常に速い |

| 担保・保証人の必要性 | 必要な場合が多い | 無担保・無保証人が可能なケースあり | 不要な場合が多い |

| 融資目的への 対応 | 幅広い用途に対応可能 | 創業資金や事業改善資金など特定の用途に強い | 主に短期資金、緊急資金の用途に対応 |

| 主なメリット | 金利が低く、信頼関係を築くと継続的な支援が期待できる | 金利が非常に低く、創業や業績改善時の融資に強い | 融資スピードが速く、審査が柔軟 |

| 主なデメリット | 審査が厳しく、融資までに時間がかかる場合がある | 融資決定までの期間が長いことがある | 金利が高く、返済負担が重くなりやすい |

運転資金に不安を感じたら資金調達に強い専門家へ相談する

運転資金の不足や資金繰りに不安を感じた場合、一人で解決しようとするのではなく、資金調達に強い中小企業診断士、経営コンサルタントなどの専門家への相談を検討してください。専門家は、最善の資金調達手段を提案するだけでなく、金融機関との交渉を円滑に進めるサポートも行います。また、融資に頼らず運転資金を確保するための改善策を提案してくれることもあります。以下に、専門家が提供する主なサポート内容、専門家に相談するメリットをご説明します。

専門家が提供する主なサポート内容

1.最善の資金調達手段の提案

専門家は企業の財務状況や事業計画をもとに、融資や融資以外の手段も含めて最適な資金調達手段を提案できます。

【融資以外の資金調達手段の例】

・売掛金の早期回収、買掛金の支払サイトの延長

・在庫の適正化

・遊休資産、保険などの現金化

・毎月の固定支出の削減

・助成金、補助金の活用

2.金融機関との交渉代行・同行

専門家は金融機関との交渉を代行したり、企業経営者とともに面談に同席して支援を行います。専門的な知識を持つことで、より適切な条件で融資を受けられる可能性が高まります。

運転資金に関する不安を抱えて、自社だけではなかなかうまくできないと悩まれている方は、資金調達や資金繰り改善のプロである専門家に相談することが、解決への近道となります。資金調達や改善策の検討を専門家に任せることで、経営者は本業に集中する時間を確保できます。一人で抱え込まず、ぜひ信頼できる専門家の力を借りて、資金繰りを安定させましょう。

まとめ

本記事では、「運転資金の融資を成功させる5つの手順」を通じて、資金繰りの安定と効率的な資金調達の実現に向けた方法をご紹介しました。

運転資金は、日々の事業運営を支える重要な役割を担っています。適切な融資を受けることで、一時的な資金不足や事業拡大に伴う資金ニーズを補い、経営の安定を図ることができます。しかし、融資を成功させるためには、資金使途を明確にし、適切な融資額を算出し、綿密な返済計画を立てるなど、事前準備が重要です。また、金融機関との信頼関係を築くためにも、提出資料の整備や面談対策をしっかりと行う必要があります。

さらに、自社の状況に応じた金融機関の選定や、融資以外の資金調達手段の検討も重要なポイントです。特に、資金繰りに不安を感じた場合は、資金調達に強い専門家の力を借りることで、的確なアドバイスやサポートを受けることができます。

運転資金調達を成功させるための3つのポイント

1.計画性を持つこと

資金使途や返済計画を明確にし、必要な準備を抜け漏れなく行いましょう。

2.金融機関との信頼関係を築くこと

金融機関の特徴を理解し、自社に最適なパートナーを選ぶことが融資成功の鍵です。

3.必要に応じて専門家を活用すること

自力での対応が難しい場合は、資金調達の専門家に相談し、的確な支援を受けましょう。

本記事を参考に、運転資金の調達に向けた準備を進め、資金繰りの不安を解消して本業に集中できる環境を整えてください。資金繰りが安定することで、経営の自由度が高まり、事業成長のチャンスをつかむことができるはずです。

必要なサポートがございましたら、ぜひお気軽にご相談ください。あなたの経営を全力でサポートいたします!

コメント