今取引のある銀行は自社にとって最適な取引銀行だと自信を持って言えますか?中小企業が事業を行う上で常に付きまとう資金繰りの不安。その不安に寄り添ってくれる代表が銀行です。しかし、蓋を開けてみると銀行や信用金庫など、その種類は多種多様。

「断られたらどうしよう」「どの銀行が一番親切なんだろう」「今の取引銀行で良いのだろうか」「みんなどうやって銀行を選んでいるんだろう」そんな悩みを持っていませんか?味方だと思っていた銀行からある日突然、融資を断れた事業者様や銀行の種類が多すぎてどの銀行と取引すべきかわからないなど、経営改善を行っているとビジネスパートナーとしての銀行選びで悩まれている事業者様をよくお見掛けします。

たくさん種類があるということは当然、それぞれに違いがあり、そこをしっかり分かっているかどうかで銀行との関係性は変わります。しかし、そんなことは学校でも教えてくれませんし、一人で悩んでも答えは出ませんよね。実は取引を行う銀行には明確な選び方があり、銀行と上手く取引が出来ている事業者様にはしっかりとした法則があります。

本稿では、①銀行の選び方、②相談の仕方、③相談のタイミングの3つに分けて中小企業に特化したコンサルティングを行う中で気付いた金融機関毎の違いと上手く関係性を構築出来ている企業様の特徴をご紹介させていただきます。この3点を抑えることで融資を断られない関係性構築に成功している企業様や一度断られた融資が下りた支援先様がいます。

この記事は「数カ月の先の資金が持つか不安だ」という経営者の方が少しでも減ることを願って作成しました。この記事を読むことで融資相談に対する不安はなくなり、前を向いて経営出来るようになることでしょう。資金繰りや銀行との取引で悩む事業者様は是非、ご覧ください。

企業の成長に応じた取引銀行

企業では資金繰りが非常に重要ですが企業の規模や資金の目的毎にどの銀行に相談すべきか迷いませんか。その判断を誤ると融資を断られることも想定されます。企業の成長に合わせたビジネスパートナーとしての銀行選びは重要な経営判断です。本稿では、企業の状態毎にどの銀行に融資相談を行うべきか徹底解説します。

新しい銀行に相談する前に追加融資を頼めないか検討すべし

新たな融資相談先を検討する前に「今取引を行っているところはもう一度、融資してくれないのか」と検討してみることが重要です。銀行が同じ企業に対して何度も融資することは一般的であり、業績や状況も把握していることから信用という点からも相談に乗ってもらい易いという特徴があります。しかし、先日に融資相談したばかりの銀行に「追加で融資してください」というと当然、融資はおりません。このため、本題に入る前にまずは現在の借入状況を整理する方法をご紹介します。

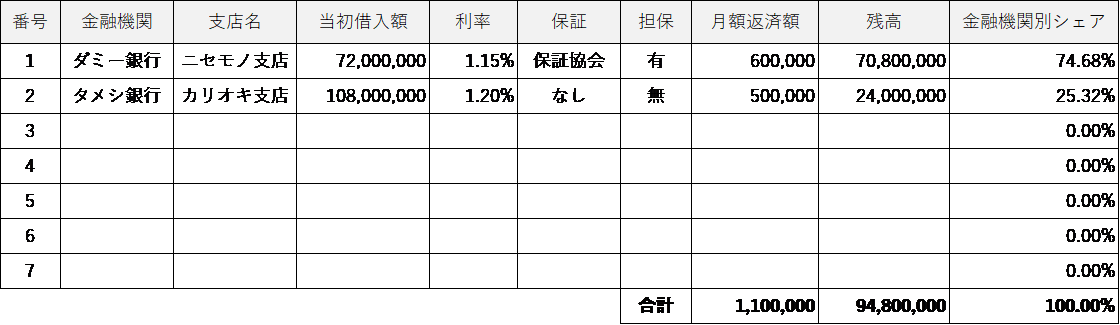

借入一覧表の作成

借入一覧表とは銀行の借入状況を整理した表です。借入日から何日経過しているのか残高はどれくらい残っているのか(既にいくら返済しているのか)などを一覧化します。借入一覧表を作成することで月々の返済金額も把握しやすくなります。

【借入一覧表のイメージ】

追加融資の相談

借入一覧表の内、当初借入を行った融資がほとんど返し終わっている場合があります。この場合は「返済を行ってくれる企業だ」という認識が銀行もありますので巻き直しという手段が使えるかもしれません。巻き直しとは平たく表現するとある程度、返済が進んでいる借入に対して追加で融資してくれるような状態です。厳密には様々なスキームがありますが、返済が進んでいる借入があれば相談に行ってみる価値があります。上記の借入一覧表を基にすると返済がかなり進んでいる『No.2 タメシ銀行』に一度、相談してみるのが良いでしょう。

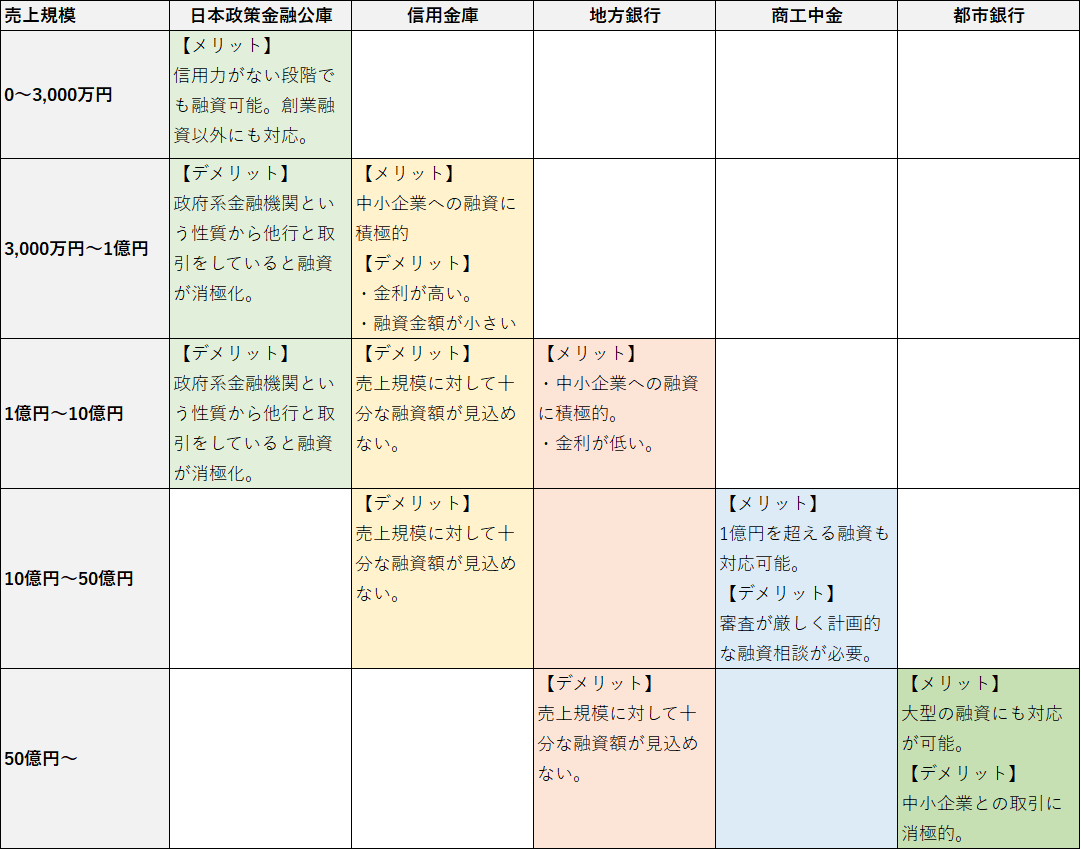

融資相談先は売上規模で判断すべし

銀行の規模によって融資の限度額なども異なるが融資上限の大きい銀行は相応の信用力や返済能力が求められるため、売上を一つの目安として企業規模毎に取引金融機関を判断することが出来ます。

【売上規模と銀行の相関図】

日本政策金融公庫(売上規模:0~3,000万円)

売上規模が小さく企業としての信用力も低い状態では日本政策金融公庫との取引が最適です。日本政策金融公庫は創業融資などを行っており、設立後すぐに取引を開始する企業が多い金融機関です。本稿を読まれている企業様の中にも利用した方が多いのではないでしょうか。日本政策金融公庫は創業融資だけでなく、一般貸付は4,800万円(特定設備資金7,200万円)が融資限度となっており3,000万円以上の売上規模においても取引が見込まれる金融機関です。しかし、政府系金融機関が行う融資は公的融資と呼ばれるが民間金融機関の健全な競争を妨げること(民業圧迫)を避ける特徴があり、他金融機関との取引増加に伴い融資姿勢が弱まる傾向があります。このため、売上規模が大きくない段階の企業様にとっては適切ですが規模の拡大に伴っては他行との取引を検討も必要な金融機関と言えるでしょう。

信用金庫(売上規模:3,000万円~1億円)

信用金庫は企業の売上規模などに応じて融資を実施しますが中小企業の融資に対して積極的であり、日本政策金融公庫の次の融資相談先としては心強い味方となるでしょう。融資上限は融資制度により異なりますが5,000万円程度が基準となってきます。後述の金融機関と比較して融資上限が低いという点や金利が高い点がデメリットとして挙げられます。しかし、中小企業白書による一企業当たりの融資残高は約2,200万円であり、組織としてある程度の規模が出来てきたタイミングでは良い取引先になるでしょう。

地方銀行(売上規模:1億円~10億円)

売上規模が1億円を超えてくると地方銀行との取引が融資額としては妥当になってきます。中小企業白書による一企業当たりの融資残高は約6,900万円です。融資には一定の信用力が求められる一方で小規模企業から中堅企業など、幅広い規模の企業融資を行っており、中小企業が長く経営を行っていく上でのパートナーとして最たる機関です。融資相談は勿論のこと、経営相談など、平時のサポートも充実しています。信用金庫と比較して金利が低いというメリットもある一方で企業としての信用力など、審査が厳しいという特徴を有しています。売上規模だけでなく、返済能力の証明の為にも財務状態を良くしておく必要があるでしょう。

商工中金(売上規模:10億円~50億円)

売上規模が数億円単位になった場合、地方銀行と合わせて商工中金との取引を検討すると良いでしょう。商工中金は審査が厳しい一方で融資上限が大きく、1億円を超える融資にも対応が可能です。売上規模が数億円を超えてくると日本政策金融公庫や信用金庫では融資額が不十分となってくるでしょう。地方銀行も規模や担保に応じて大型融資を実施するため、売上高が数億円単位となった段階では数行の地方銀行と取引を行っていることが予想されます。このため、数行からの地方銀行取引と合わせて土地や建物を担保にした地方銀行からの大型融資や商工中金からの融資を受けることが出来ればある程度、満足な融資額を受けられるでしょう。一方で返済能力が非常に重要となってきますので収益性や財務状態をしっかり管理しなければ「資金が必要なのに全行から断られてしまった」という事態になります。

都市銀行(売上規模:50億円~)

売上規模が50億円を超えてくると複数の地方銀行から融資を借りるなど、借入本数が非常に増加しながらも規模の拡大に向けて更なる融資需要も出てくるかと思います。この段階に来ると更に規模の大きい金融機関からの支援が選択肢として上がってきます。都市銀行は一般的にメガバンクと呼ばれる銀行であり、三菱UFJ銀行や三井住友銀行、みずほ銀行などが挙げられます。規模が非常に大きく、地方銀行や信用金庫では実現出来ない大規模な融資にも対応可能であるという特徴があります。しかし、営利目的の側面が強く、相対的に小口取引となる傾向にある中小企業は融資取引を行ってもらえず、業績悪化時の支援も十分に期待出来ない点から目安として50億円未満の中小企業の融資取引相手としての適格性は低い銀行です。また、融資審査も厳しく、企業の経営基盤としては十分なものが求められるでしょう。

資金繰りに必要な資金を把握すべし

中小企業にとって融資は切っても切り離せない存在ですが過度に借入をしすぎると融資は薬から劇薬に変貌します。元本返済で更に資金繰りの悪化や突然の資金不足に対して借入を限界まで受けていたため、資金ショートに陥るというもあります。このため、まずは必要な資金がいくらなのかを確認する必要があります。

必要資金の目安としての運転資金の考え方

運転資金とは毎月の資金繰りに必要な最低限の資金を指し、銀行の融資目的の多くも運転資金です。運転資金は月々の支払と入金のバランスを加味する必要があります。計算式としては【運転資金=売上債権+棚卸資産―仕入債務】により算出されます。売上債権とは売掛金や受取手形など、売上として計上したものの未だ入金となっていない(一次的な立替が必要)な金額です。棚卸資産とは在庫など、先に出費しておく必要があるものを指します。最後に仕入債務は買掛金や支払手形などの未だ払っていない金額のことです。これらから最低限必要な資金が見えてきます。

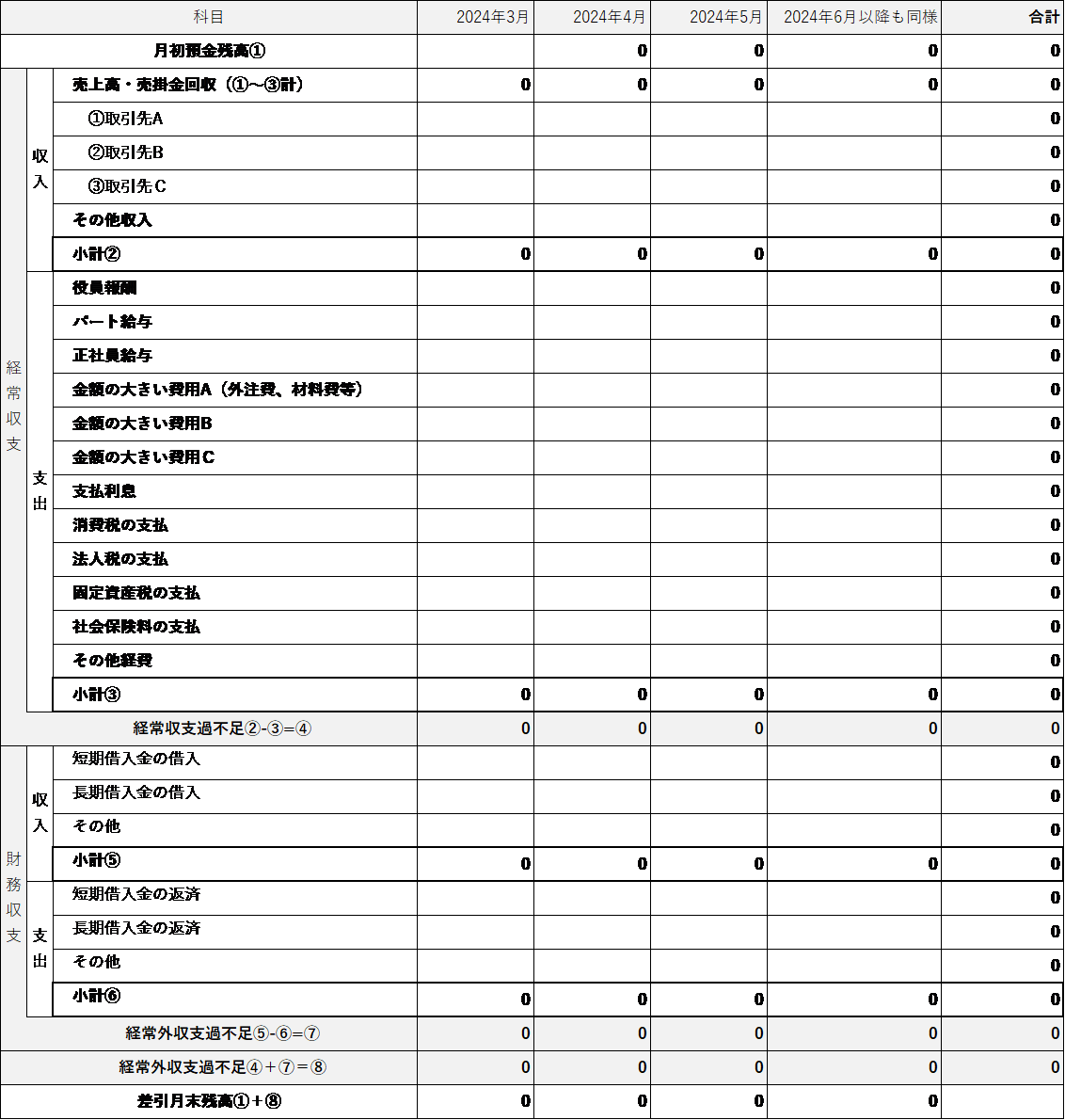

自社の資金が足りるのかを確認するための資金繰り表

運転資金を目安としながらも実際に資金が回るのかどうかは数カ月先まで把握しておく必要があります。資金繰り表とは月々の支払や入金を数カ月、1年先まで予測した資料です。業種に合わせて入金サイトや支払サイトのズレ、消費税の支払をはじめとした突発費用が存在するため、事前に予測しておくことで借入を行う必要があるのかを判断します。後述の通り、銀行視点に立つと融資の必要性が分かるため、融資相談の際も有効な資料といえるでしょう。

【資金繰り表例】

準備をするだけで大逆転!?融資相談を円滑にする準備

融資は資金の目的や業績によって可否が分かれます。しかし、同じ状況でも準備を行うことで融資担当者や社内稟議を行う際に決済を取りやすくなることがあります。実際に、今年(2024年時点)も私が支援した企業様で追加融資を実現した例があります。銀行から融資を一度、断られましたが、事業計画と返済計画、資金繰り表など、客観的に資金の必要性、返済の可能性を資料として提示することで2,000万円の追加融資を実現しました。このように一度断られた融資もしっかりと準備をすることで受けられる可能性も十分にあります。融資判断はあくまで人間が審査しますのでしっかりと準備を行いましょう。

事業計画を作成する

融資を受けるためには事業計画を作成することが効果的です。創業からこれまでの沿革や現在の状況、今後の取り組みを記載した事業計画を作成することで自社がどのような企業であるかを営業担当者だけでなく、融資決裁を下す融資責任者にも伝わるようにします。銀行は融資を行うに値するのかを判断していますので資金の使途や今後の展望についても明確に記載するようにしましょう。

返済計画を作成する

大前提として銀行が融資を行う目的は金利による利益の創出です。当然、貸したお金が返ってこないというリスクは最も懸念するものであり、業績が悪化した途端に融資が断られるケースが増加するのは銀行という企業の経営を考えると当然のことです。このため、事業計画と合わせて返済計画を作成することでより、審査を通り易くすることが可能です。今後の売上見込みや利益状況を可能な限り具体的に細かく表現することで「この企業に融資をしても回収出来る」と思ってもらうことが重要です。

試算表を作成する

次に日頃から試算表をしっかりと作成しておくことが重要です。多くの中小企業は試算表を作成していない、もしくは試算表の作成が何カ月も遅れている状態が常態化しています。試算表は銀行の融資担当者からすると決算書と同じくらい重要な書類であり、最新の経営状況を数値化したものです。事業計画、返済計画を作成した場合でも銀行員からすると計画の信ぴょう性については疑問が残るでしょう。試算表は税理士が作成する資料となっており、日々の仕訳を積み上げたものであるため、試算表と計画資料の整合性が取れている場合には書類の信ぴょう性が大きく増加します。

信用保証協会の保証枠が空いているかを確認する

融資を行う際に最も懸念されるのは貸倒リスクです。返済計画などもこの貸倒リスクに対する懸念を最小限にするための資料ですが十分な安心を生むには担保や保証人など、更なる材料が必要です。この際に活用出来るのが信用保証協会の保証制度です。これは企業が倒産・破産など、返済不能になった際に代わりに信用保証協会が返済(代位弁済)を行う制度です。金融機関が積極的な支援を実現するために創設された制度であり、一定の金額までは保証が受けられます。このため、事前に融資を依頼する銀行担当者に保証枠が残っているのか確認を取っておくと良いでしょう。

担保を準備する

信用保証協会の保証制度と同様に銀行の貸倒リスクを減少させるためには担保を準備することも効果的です。会社が保有する建物や土地をはじめ担保に入れることが出来るものがないか事前に検討しておくと良いでしょう。

早い段階で相談する

繰り返しになりますが銀行は貸倒リスクを嫌います。このため、業績が悪化しすぎるとたちまち支援の手を緩めるというケースが多くなります。このため、普段から銀行の担当者とは良好な関係を築き、資金に不安が発生すれば早い段階で融資相談をしておくことが効果的です。今月には資金がショートしてしまうという企業に対してお金を貸したいと思う銀行は少ないことは明白です。3~6か月先を見通し、準備を行った上で融資相談に行くことが重要でしょう。

銀行以外の資金調達方法

企業の倒産は従業員の方の生活も揺るがす事態です。このため、万が一、融資が断られた場合も想定し、準備をしておく必要があります。本稿では融資以外の資金調達方法をご紹介させていただきますが企業にとってこれらの方法に手を出さざるを得ない状態は、資金繰り悪化の一丁目に差し迫っているとご認識ください。優先順位としては、これらの資金調達を行う前に専門家に相談することが先決です。

ビジネスローン

ビジネスローンは法人経営者や個人事業主が申込可能なローンです。ビジネスローンは比較的大きな資金調達を実現することができ、融資スピードが速いという特徴を有しています。一方で金利が高く、審査はやや厳しいという特徴があります。また、ビジネスローンを利用した場合、その後の金融機関からの融資審査でマイナスに影響する恐れがあります。

消費者金融

消費者金融は個人で借入を行い、会社に貸付けるという資金調達方法です。金利が高い点や代表者個人のローンへの影響、信用情報機関への記録などがリスクとして挙げられます。消費者金融は資金延命の最終手段として機能していることが多い印象です。

資産売却

資産売却は個人の土地や家をはじめ可能な限りの資産を売却し、少しでも資金を捻出していく方法ですが売却までに時間を要するという側面があります。また、融資の担保に入っている場合もあり、売却を行った場合に融資返済として相殺されてしまうケースも存在するため注意が必要です。

ファクタリング

ファクタリングは自社の売掛債権を現金化する方法です。こちらも融資を断られた際の資金調達として利用出来ますが手数料が高い点や習慣的に資金繰りが緩和するものの本来入金予定であった売掛の入金がなくなるため、前借に過ぎず、中長期的に更なる資金繰りの困窮を招くケースが多くなっています。高い手数料を払いながら資金の前借を続け、収拾がつかない状態となり倒産するケースは改善の現場で良く見受けられます。

資金繰りの不安を解消する企業となるために

試算表を作成する

融資相談の準備でもご紹介した試算表ですが融資相談に関わらず普段から作成しておく必要があります。試算表を作成していない場合、決算から次の自社の業績確認は1年後となってしまいます。様々な外部環境の変化もある中、感覚に依存した経営判断ではなく、毎月数字を確認し、適切な経営判断を行っていくことが重要です。この経営判断には融資相談も含まれますが現状を把握し、先を見通し、行動する。経営を行う上で試算表は現在地を表す地図のような存在と認識していただき、毎月しっかりと作成してください。

資金繰り表を作成する

試算表は過去の数字を表した資料ですが自社の資金がいつまで持つのか、借入をする必要があるのかを判断するためにも半年先を目安に自社の資金繰りを確認しておく必要があります。消費税の支払や買掛金の支払など、突発の資金不足で慌てて融資相談に行き、断られるということが無いようにしっかりと資金繰りは確認しておきましょう。

損益を改善する

中小企業の事業者様にとってよくある間違いが借入を行った結果、損益の問題を放置してしまうことです。借入を行うと瞬間的に資金繰りが楽になりますが根本的な解決になっていないことがほとんどです。借入の返済を全額利益でまかなえる企業は全国でも極めて稀かと思いますが一部だけでも利益創出によってまかなわなければ今の借入金が底をつきた頃には次の融資は断られるという状況に陥ります。借入は倒産の執行猶予と表現すると過剰ですがしっかりと利益を出せるよう、試算表なども活用しながら改善を進めましょう。

不用意に借入を行わない

借入を行うとやはり安心感から出費が増えるケースは少なくありません。知らず知らずの内に借入金が膨らみ、毎月の元本返済が莫大な金額になっているということもあります。資金繰り表で資金が回るのかを確認しながらも事業規模に対して適切な借入額に留めるように意識しましょう。

適切な借入額については業種によって様々な判断方法がありますが目安としては月商の3か月分と判断するといいでしょう。私が支援する限り、借入額が年商となっている企業は資金繰りが厳しく、倒産を検討する必要があるほど困窮してきます。このため、資金繰りを融資で賄い、いつのまにか年商の半分を超えてきたという企業様はイエローカードと認識いただくと良いでしょう。この段階で専門家に相談をすれば経営改善としては余力のある範囲です。

コメント