資金調達を検討する際、「どの方法が自社にとって最適なのか?」と迷う経営者は多いものです。特に、中小企業にとって資金調達は、選択肢の多さと複雑さゆえに難易度が高い課題となります。銀行融資、補助金、ファクタリング、クラウドファンディングなど、それぞれの方法にはメリットとデメリットがあり、状況や目的に応じた適切な選択が求められます。

この記事では、資金調達の種類や比較基準を専門家の視点から解説するとともに、読者が自身の会社に最適な資金調達方法を選べるよう、事例を交えながら実践的なアドバイスを提供します。

この記事を読むことで、最適な資金調達方法を理解し、経営を安定させるための次のステップを見つけられるはずです。

目次

状況別・目的別の最適な資金調達手段

資金調達が必要となる状況や目的は、企業ごとに異なります。この章では、代表的な状況や目的に応じた資金調達方法について、具体的な例とともに解説します。

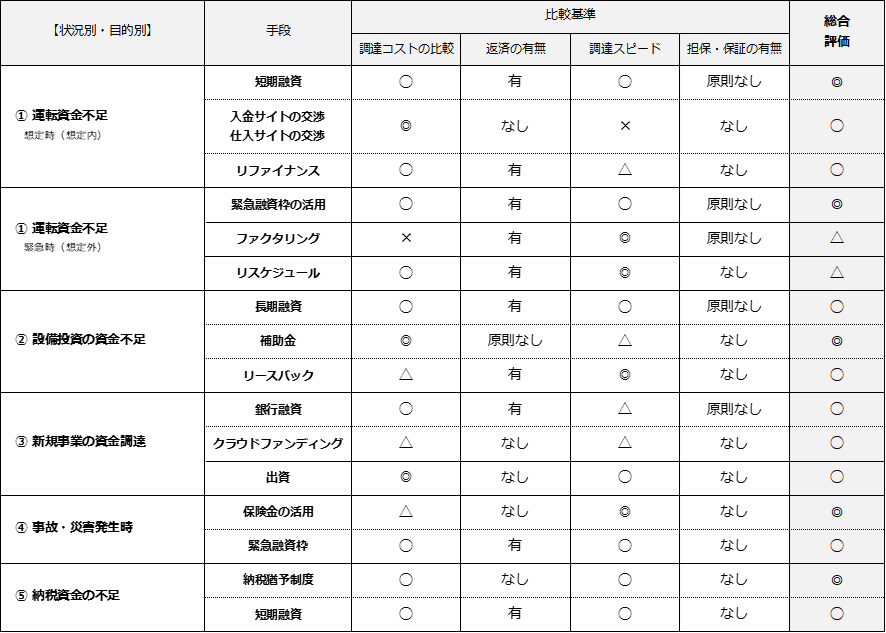

【状況別・目的別資金調達まとめ】

運転資金不足(想定時)

想定内での運転資金不足には、コストを抑えてスムーズに資金を確保できる手段を優先します。

短期融資

短期間の返済を前提とした借入で、利息がかかるものの比較的低コストで利用できる方法です。担保が不要な場合も多く、比較的短期間で資金を確保できることが利点です。

| 比較基準 | 内容 |

| 調達金額 | 業種によって異なるが、通常運転資金の範囲内が原則。 月商の1か月~1.5か月ほど。 |

| 調達コスト | 金利削減によりコスト低減が期待 金利: 年率1.0%~3.0% |

| 返済の有無 | 返済が必要 返済期間: 6カ月~1年 |

| 調達スピード | 1~4週間程度 |

| 担保・保証 | 担保不要が多い |

専門家のワンポイントアドバイス

短期借入は金融機関との相談であらかじめ借入枠を設定しておくとスムーズです。必要な書類や返済計画も事前に整えておくことで、いざという時の資金調達がスムーズに進みます。

融資を受ける際は、資金使途、返済財源、返済期間の3点を、金融機関に明確に示すことが重要です。

このケースの場合、資金使途は、運転資金になりますが、運転資金にも、増加運転資金、季節資金、建て替え資金、長期運転資金など、さらに細分化して示すことが有効です。

▶短期融資など銀行融資に関する具体的な方法については、こちら。

売掛金の回収(入金サイトの交渉)

売掛金の回収促進は、取引先からの支払いを早めることで、資金繰りを改善する方法です。コストが発生しないため、資金不足のリスクを抑えつつ、安定した現金の流れを確保できます。

| 比較基準 | 内容 |

| 調達金額 | 売掛金の額が上限 |

| 調達コスト | 不要 |

| 返済の有無 | 不要 |

| 調達スピード | 回収前の売掛金を現金化でき、短期間での資金調達に有効。 |

| 担保・保証 | 不要 |

専門家のワンポイントアドバイス

売掛金の回収を促進するためには、請求書発行のタイミングを早める、与信管理を徹底するなど、取引先との関係を良好に保ちながら交渉を進めましょう。

入金サイトを交渉する上で、重要なのは、相手へのメリットを提示することです。自社の資金繰りが苦しいから、といったアプローチでは、一時的に交渉に応じてもらえたとしても、中長期的に運転資金を確保したことにはなりません。

また、自社の請求業務を効率化し、請求の遅延をなくすことや、入金期日の数日前にリマインダーを送信し、入金忘れを防止すること、分割請求をするなど、請求プロセスの効率化する方法も有効です。

リファイナンス(借り換え)

リファイナンス(借り換え)は、既存の借入金を新しい借入で返済し、借入条件を見直す方法です。金利や返済期間が見直されることで、資金繰りの改善や返済負担の軽減が期待できます。特に金利が低い条件に切り替えることで、返済コストを抑え、長期的なキャッシュフローの安定に寄与します。

| 比較基準 | 内容 |

| 調達金額 | 元本返済の軽減額。 例)元本返済100万/月・返済期間5年から、 元本返済50万/月に・返済期間10年に借換。※毎月50万、年間600万の資金を調達(留保)できる。 |

| 調達コスト | 金利削減によりコスト低減が期待 金利: 年率1.0%~3.0% |

| 返済の有無 | 返済が必要(条件を変更し、負担を軽減) 返済期間: 10年~15年 |

| 調達スピード | 1~2週間で実行可能 |

| 担保・保証 | 担保が求められる場合もある |

専門家のワンポイントアドバイス

リファイナンスを検討する際は、金利や返済期間の比較を行い、今後のキャッシュフローを安定させる最適なプランを選択しましょう。事前に金融機関と交渉し、条件の交渉を行うことで、より有利な条件での借り換えが可能です。

リファイナンスには、ただ返済期間を長くする借り換えや、追加融資とセットでの借り換え、複数契約を集約する借り換え、据置期間の付いた借り換えなど、様々なパターンがあります。

運転資金の確保のために、自社にとってメリットがあるリファイナンスであるかの判断は、銀行交渉に不慣れな経営者にとっては、荷が重いかと思います。関係の良好な金融機関の担当者への相談や、資金調達の得意なコンサル、税理士など専門家に相談することが有効です。

運転資金不足(緊急時)

緊急時には、迅速な資金調達が最優先されます。スピーディーかつ簡便な手段を選択します。

緊急融資枠の活用

緊急時に迅速に借入ができる融資枠で、事前に銀行で設定しておくことで即時に利用可能です。通常の融資よりやや高金利ですが、審査が速やかに進み、担保不要な場合が多いです。

| 比較基準 | 内容 |

| 調達金額 | 業種によって異なるが、通常運転資金の範囲内が原則。 月商1~1.5か月ほど。 |

| 調達コスト | 金利: 年率3.0%~10.0%(通常融資より高め) |

| 返済の有無 | 返済が必要 返済期間: 1カ月~1年 |

| 調達スピード | 即日~数日で借入可能 |

| 担保・保証 | 担保不要が一般的 |

専門家のワンポイントアドバイス

緊急融資枠は、平時から金融機関と関係を築き、必要な準備を整えておくことがポイントです。事前準備が整っていれば、緊急時に即座に借入が可能です。

想定外の運転資金の調達では、何よりスピードが命です。金融機関との関係ができている場合はすぐに相談するのが好ましいかと思いますが、良好な関係が築けていない場合などは、経営者のみで交渉するのはハードルが高いかと思います。その場合は、すぐに動ける外聞専門家へ問い合わせることで、すぐに実現可能な改善策を提示してもらえるでしょう。

ファクタリング

売掛金を担保にした資金調達で、特に緊急時に迅速に現金化できるため、急な資金需要に応じやすい手段です。

| 比較基準 | 内容 |

| 調達金額 | 売掛金の額が上限 |

| 調達コスト | 手数料が発生 手数料: 売掛金額の10%~30% |

| 返済の有無 | 返済不要 |

| 調達スピード | 即日~数日で現金化可能 |

| 担保・保証 | 担保不要 |

専門家のワンポイントアドバイス

ファクタリングは急な資金需要に適しています。緊急時に備えて、信頼できるファクタリング会社をいくつかリストアップしておくと安心です。

急な資金需要に対し、ファクタリングは非常に有効ですが、他の資金調達比べ調達コストが非常に高く、過度な依存はリスクを伴います。

ファクタリングは、迅速に資金調達を行える一方で、売掛金を担保に資金調達を行うため利益率の大幅な低下につながります。利用する際は、今後の資金繰り回復のめどを立ててから利用するべきです。

▶ファクタリングについて詳しい記事は、こちら。

リスケジュール(返済猶予)

既存の借入金の返済を一時的に猶予することで、当面の資金負担を軽減し、キャッシュフローを改善する方法です。金融機関と交渉し、返済スケジュールを見直します。

| 比較基準 | 内容 |

| 調達金額 | 元本返済猶予の軽減額。 例)元本返済100万/月・返済期間10年の借り入れを、1年間、元本返済を猶予。 ※毎月100万、年間1,200万の資金を調達(留保)できる。 |

| 調達コスト | 追加利息が発生する可能性あり 保証枠の場合、保証料が発生する可能性あり |

| 返済の有無 | 返済猶予の交渉が必要 |

| 調達スピード | 金融機関との交渉次第 |

| 担保・保証 | 担保不要 |

専門家のワンポイントアドバイス

リスケジュールを行う際は、金融機関に対して透明性のある経営計画を提示し、信頼を築くことが重要です。無理のない返済計画を再構築しましょう。

資金繰りが厳しい場合、リスケジュール(返済猶予)は非常に有効な手段です。ただし、リスケジュール中は原則として新たな融資が受けられなくなるため、基本的には他に資金調達手段がない場合の最終手段と考えるべきです。

経営者の中には「リスケは悪いこと」というイメージを持つ方や、「借りたものは必ず返さなければならない」という強い責任感をお持ちの方もいらっしゃいます。もちろん、その考え方は正常であり、正しいものです。ただし、企業存続を優先する場合には、取引先への支払いや従業員給与といった借入返済以上に優先すべき支払いがあります。そのため、状況に応じて最適な選択を行うことが重要です。

また、リスケジュールの実施には次のような課題があります:

- 金融機関を説得するハードルが高い

- 複数の銀行との取引がある場合、全ての金融機関での返済猶予が求められる

- 交渉が複雑化し、専門的な知識が必要

これらの課題を解決するには、外部専門家のサポートが不可欠です。当社には、リスケジュール支援や金融調整に強い専門家が多数在籍しています。資金繰りでお困りの場合、まずは無料相談をご利用ください。企業の存続を最優先に、最適な解決策をご提案いたします。

設備投資の資金不足

設備投資には大規模な初期投資が必要となるため、長期的な返済計画を持ち、安定的に資金を調達できる手段が優先されます。

銀行融資(長期借入)

銀行融資は、低金利で長期間の返済が可能なため、設備投資に適した資金調達手段です。通常、担保が必要となりますが、返済計画を立てることで安定した資金供給を実現できます。

| 比較基準 | 内容 |

| 調達金額 | 資金使途(設備投資、資産取得など)により異なる 借入額: 数百万円~数億円 |

| 調達コスト | 金利が発生 金利: 年率1%~3%(自治体や政府系融資は低金利) |

| 返済の有無 | 返済が必要 返済期間: 5~15年 |

| 調達スピード | 1週間~1か月半で調達可能 |

| 担保・保証 | 担保が必要な場合が多い |

専門家のワンポイントアドバイス 「銀行融資を受ける際は、設備投資の詳細な計画書を用意し、投資による収益性を具体的に説明することで、審査がスムーズに進みやすくなります。」

融資を受ける際は、資金使途、返済財源、返済期間の3点を金融機関に明確に示すことが重要です。このケースでは特に返済財源と返済期間がポイントになります。また、交渉時には金利の高さと返済期間の長さのバランスを取ることも重要です。

今回の資金使途は設備投資とのことですが、その内容によって金融機関のリスク判断が大きく変わります。たとえば:

- 既存事業の更新としての設備投資の場合:リスクが比較的低い

- 新規事業の開始や新店舗の出店のための場合:リスクが高く、慎重な計画が必要

特に新規事業の場合、以下の点を具体的に示すことが重要です:

- いつまでに返済財源を確保できるのか

- 事業が失敗した場合の撤退戦略

- 挽回のための具体的な対策

これらをしっかり説明することで、金融機関の信頼を得やすくなります。

当社では、銀行融資の資金調達支援に豊富な実績があります。資金調達にお悩みの方は、ぜひお気軽にお問い合わせください。具体的かつ効果的なサポートをご提供いたします。

▶長期融資など銀行融資に関する具体的な方法については、こちら。

▶お問い合わせは、こちら。

補助金

補助金は、設備投資を行う際に公的機関から支給される資金で、返済が不要なため、資金負担を大幅に軽減できる手段です。特に地域活性化や産業振興、環境対策などの目的に沿った事業で利用できる補助金が多く、新しい設備の導入に適しています。ただし、申請から受給までに時間がかかることがあるため、資金が必要となるタイミングを見据えた早めの申請が求められます。

| 比較基準 | 内容 |

| 調達金額 | 補助金ごとの申請枠ごとに異なる 金額: 50万円~数千万円(事業内容や制度に依存) |

| 調達コスト | 返済不要で負担が小さい 申請準備と審査で数か月かかる場合もある |

| 返済の有無 | 返済不要 |

| 調達スピード | 調達スピード: 申請から受給まで1年程かかるケースが多い |

| 担保・保証 | 不要 |

専門家のワンポイントアドバイス

補助金は、返済不要で企業の負担が少ない反面、申請のタイミングや手続きが重要です。補助金の要件やスケジュールを早めに確認し、設備投資計画と合わせてスムーズに進められるようにしましょう。事業内容が補助金の目的に適しているかも重要なポイントですので、事前に募集要項をしっかり読み込むことが大切です。

補助金は、返済不要の資金調達手段として非常に有効です。特に設備投資や新規事業の展開など、事業成長のために大きなメリットをもたらします。しかし、活用する際にはいくつかの注意点があります。

補助金活用時の留意点

- 申請すれば必ずもらえるわけではない

- 補助金は助成金と異なり、事業計画書の作成が必須で、複数の審査項目に基づいて採点されます。

- 採択されるのは、内容が優れた計画に限られるため、専門的な準備が必要です。

- 入金タイミングに注意

- 採択後すぐに補助金が振り込まれるわけではありません。 自己資金での立て替え払いが必要で、その後の手続きを経て入金されます。 → 資金繰りの計画が重要です。

- 税務処理の注意点

- 補助金は会計上「雑収入」として処理され、全額が課税対象となります。

- 圧縮記帳や一括償却など、税負担を軽減する方法がありますので、早めに税理士に相談することをお勧めします。

補助金の申請には、事業計画書や各種申請書類を正確に整備する必要があります。これには時間と労力がかかり、多忙な経営者にとって大きな負担です。補助金申請支援に特化した中小企業診断士などの専門家を活用することで、効率的かつ効果的に準備を進めることが可能です。当社では補助金申請の支援実績が豊富です。お困りの際は、ぜひお気軽にご相談ください。

▶今、おすすめの補助金は、こちら。

リースバック

リースバックは、既存の設備や不動産をリース会社に売却して現金を得た後、リース契約を結び、同じ設備を引き続き使用する方法です。これにより、資産を手放さずに資金を調達できる利点があります。

| 比較基準 | 内容 |

| 調達コスト | リース料が発生 |

| 返済の有無 | 返済不要(リース料支払いが必要) |

| 調達スピード | リース契約成立後すぐに現金化可能 |

| 担保・保証 | 担保不要 |

専門家のワンポイントアドバイス

リースバックは手元の現金を確保しつつ資産を利用できる便利な手段です。契約前にリース料や契約条件をしっかり確認し、長期的な支払計画を立てておくことが重要です。

新規事業の資金調達

新規事業の立ち上げには、初期投資をカバーし、返済負担を抑える手段が重要です。

銀行融資(運転資金+設備投資資金)

銀行融資は、新規事業の立ち上げに必要な運転資金や設備投資資金を賄うための資金調達手段です。金利が低く、長期の返済計画を組めるため、新規事業の基盤を安定させるのに適しています。ただし、審査に時間がかかる場合があるため、早めの準備が重要です。また、担保や保証が必要になることも多いため、事前の条件確認が必要です。

| 比較基準 | 内容 |

| 調達金額 | 借入額: 100万円~3000万円 |

| 調達コスト | 低金利で負担は小さい |

| 返済の有無 | 返済が必要 |

| 調達スピード | 数週間~1か月程度かかる場合が多い |

| 担保・保証 | 担保や保証が求められる場合がある |

専門家のワンポイントアドバイス

「新規事業における銀行融資は、事業計画書の内容が審査通過の鍵です。具体的な収益予測とリスク管理を示し、事業の成長性や安定性を伝えることで、審査がスムーズに進みやすくなります。さらに、担保や保証条件も事前に確認し、資金計画を綿密に立てておくと良いでしょう。」

クラウドファンディング

新規事業や革新的なアイデアを支援者から募る資金調達方法です。返済不要で、支援者からの評価が得られるため、マーケティング効果も期待できます。

| 比較基準 | 内容 |

| 調達金額 | |

| 調達コスト | 成功報酬型でリスクが低い 成功報酬: 調達金額の10%~30%前後 |

| 返済の有無 | 返済不要 |

| 調達スピード | 支援者の集まり具合によって変動 |

| 担保・保証 | 担保不要 |

専門家のワンポイントアドバイス

クラウドファンディングは、効果的なプレゼン力と広報が成功のカギです。事前にターゲットを絞り、SNSなどを活用してプロジェクトを拡散すると成功率が高まります。

ベンチャーキャピタル(VC)やエンジェル投資家からの出資

将来的な成長が見込まれる設備投資であれば、ベンチャーキャピタル(VC)やエンジェル投資家資家からの出資を受けることも可能です。新規事業の立ち上げ時に利用されることが多く、返済不要で初期資金を確保できる手段です。ただし、経営権の一部譲渡を伴う可能性があります。

| 比較基準 | 内容 |

| 調達コスト | 経営権譲渡の可能性あり |

| 返済の有無 | 返済不要 |

| 調達スピード | 交渉と契約次第で変動 |

| 担保・保証 | 担保不要 |

専門家のワンポイントアドバイス

出資を受ける際は、投資家との事業に対する価値観が一致するか確認が重要です。経営権が関わる場合、投資家との合意を慎重に確認しましょう。

事故・災害発生時

不測の事態に備えて迅速に資金を確保できる手段が必要です。

保険金の活用

事故や災害時に保険会社から支払われる保険金を活用する方法です。事前に支払っている保険料のみで追加コストがかからず、資金調達のリスク軽減が図れます。

| 比較基準 | 内容 |

| 調達金額 | 災害保険金:補償内容によるが、数百万円~1億円規模。事業中断保険金:売上相当額(月商数百万円~数千万円)を一定期間カバー。生命保険金:契約に基づき、500万円~数億円。 |

| 調達コスト | 事前の保険料のみ |

| 返済の有無 | 返済不要 |

| 調達スピード | 手続き完了まで数日~数週間 |

| 担保・保証 | 不要 |

専門家のワンポイントアドバイス

事故や災害リスクに備えて適切な保険に加入しておくことが重要です。万が一の際には速やかに申請し、スムーズに保険金を受け取れるよう準備しておきましょう。

保険活用のポイントは大きく下記の3つです。

① 適切な保険加入を事前に準備

経営者や重要な設備に対して適切な保険を選ぶことが重要です。事業規模に応じた補償内容を見直し、過不足のない契約を心がけましょう。

② 迅速な申請のための備え

万一の際に速やかに保険金を受け取るには、必要書類(契約書、被害状況証明書、収支計算書など)を整備しておくことが重要です。

③ 活用方法の明確化

保険金は事業資金として計画的に使う必要があります。復旧資金や運転資金への優先配分を考慮しましょう。

緊急融資枠

緊急事態に即座に利用できる融資枠をあらかじめ設定しておくことで、迅速に資金調達が可能です。

| 比較基準 | 内容 |

| 調達コスト | 高金利の可能性 |

| 返済の有無 | 返済が必要 |

| 調達スピード | 即日~数日で借入可能 |

| 担保・保証 | 担保不要が一般的 |

専門家のワンポイントアドバイス

緊急融資枠は事前の設定が鍵です。金融機関との信頼関係を築き、緊急時にすぐに借入できる準備を整えておきましょう。

納税資金の不足

納税資金が不足する場合には、迅速に資金を確保し、負担を抑える手段を選択します。

納税猶予制度

税務署と相談し、納税の一部猶予を受けることで、当面の資金負担を軽減する方法です。猶予期間中の延滞税が発生する場合もありますが、即座に現金が必要な場合に有効です。

| 比較基準 | 内容 |

| 調達金額 | 最大1年分の納税額 (法人税、消費税など数十万円~数千万円) |

| 調達コスト | 延滞税が発生する可能性 年率1.0%~7.3%程度(法律に基づき変動)。 |

| 返済の有無 | 返済不要(税金の支払いを一時猶予) 最長1年(ただし、特例申請で延長可能な場合もある) |

| 調達スピード | 即日~数日で猶予申請が可能 |

| 担保・保証 | 不要 |

専門家のワンポイントアドバイス

納税猶予は税務署と直接相談することで実現します。事前に財務状況を明確にしておき、必要な書類を揃えて申請するとスムーズです。

- 税務署との交渉を円滑に

財務状況を整理したうえで税務署に相談しましょう。資金繰り表や経営改善計画書を準備することで、信頼を得やすくなります。 - 延滞税を最小限に

猶予期間中も延滞税が発生するため、他の資金調達手段と比較してコストを把握し、最短で完済できる計画を立てましょう。 - 他の調達手段と併用

納税猶予だけに頼らず、短期融資や保険金の活用と組み合わせることで、負担を軽減できます。 - 短期融資

納税資金の不足時には短期融資を利用して一時的な資金を確保することも可能です。利息が発生しますが、速やかに資金調達が可能です。

| 比較基準 | 内容 |

| 調達金額 | 業種によって異なるが、通常運転資金の範囲内が原則。 月商の1か月~1.5か月ほど。 |

| 調達コスト | 金利削減によりコスト低減が期待 金利: 年率1.0%~5.0% |

| 返済の有無 | 返済が必要 返済期間: 6カ月~1年 |

| 調達スピード | 1~4週間程度 |

| 担保・保証 | 不要 |

専門家のワンポイントアドバイス

短期融資は、納税計画を立てた上で返済スケジュールを考慮することが重要です。過度な借入は避け、必要最小限の借入額に抑えましょう。

資金調達選択のミスによる失敗例

資金調達方法を誤ると、企業の財務状況に深刻な影響を及ぼし、最悪の場合、倒産に至るケースもあります。ここでは、代表的な失敗事例を紹介し、資金調達において注意すべきポイントを解説します。

(失敗事例1)ファクタリングによる業績悪化

事例の概要

ある企業では、キャッシュフローの一時的な不足を解消するためにファクタリングを利用しました。売掛債権を早期に現金化できるファクタリングは、短期的には有効な方法です。しかし、頻繁に利用することで手数料の負担が増え、最終的には業績の悪化を招いてしまいました。

失敗の原因

ファクタリングは手数料がかかるため、頻繁に利用するとコストが嵩み、利益率が低下する可能性があります。短期的な資金調達方法としては有効ですが、長期的には返済の負担が増え、結果的に財務体質を悪化させるリスクがあります。

ファクタリングは緊急時の短期資金調達に向いていますが、計画的な資金調達が重要です。頻繁に利用せず、長期的な資金計画を立て、返済不要な方法や低コストの融資を検討することが大切です。

(失敗事例2)過剰債務による資金ショート倒産

事例の概要

成長期にあった企業が、積極的な投資を行うために多額の借入をしました。設備投資やマーケティングに大量の資金を投じましたが、想定以上の売上が得られず、返済負担が急激に増大。最終的には資金ショートを起こし、倒産に至りました。

失敗の原因

成長期における過剰な投資が、返済能力を超えた債務を生み出しました。事業計画が十分に練られておらず、リスク管理が不十分だったことが要因です。成長を見越した資金調達は必要ですが、慎重なリスク評価と計画的な返済計画が欠かせません。

成長期には、成長の見込みに基づいた適切な資金調達が必要です。過剰債務を抱えることで、返済負担が経営の足かせになるため、事業規模や市場状況に応じた慎重な判断が求められます。多額の借入を行う際には、返済シミュレーションや市場調査を十分に行い、過剰なリスクを避けることが重要です。

専門家の視点から見た資金調達成功のコツ

資金調達を成功させるためには、単に資金を集めるだけでなく、計画的な戦略とリスク管理が重要です。ここでは、専門家の立場から見た資金調達の成功のコツについて解説します。

適切な計画立案の方法

資金調達の成功には、適切な計画を立てることが欠かせません。以下のポイントを押さえて計画を立案することで、資金調達の成功率が大きく向上します。

- 目的と必要資金の明確化 資金調達をする際は、なぜ資金が必要か、その資金で何を実現するかを明確にします。目的が不明確なまま資金を集めると、資金の使途が分散し、必要以上に借り入れたり出資を受けたりすることにつながります。計画段階で目標と必要資金を具体化し、無駄な借入や過剰な投資を防ぐことが重要です。

- 資金調達手段ごとのリスクとコストの比較 資金調達手段には、それぞれにリスクとコストが伴います。各手段のメリット・デメリットを比較し、現在の財務状況や事業計画に最も合致する方法を選択することが大切です。また、利息負担や返済スケジュール、出資による経営権の分散リスクなども考慮し、総合的に判断します。

- 返済計画とキャッシュフロー管理 資金調達後の返済計画をしっかりと立て、将来のキャッシュフローを予測しておくことが重要です。返済負担が事業の運転資金を圧迫しないよう、現実的な返済計画を策定し、継続的にキャッシュフローを管理することで、安定した経営基盤を築くことができます。

資金調達で失敗しないための注意点

資金調達の選択や計画にミスが生じると、経営を圧迫する要因にもなりかねません。以下の注意点に留意することで、資金調達の失敗を回避することが可能です。

- 無理な資金調達は避ける

多額の資金調達は、事業を大きくするチャンスである一方、返済負担が大きくなるリスクも伴います。事業の実績や成長見込みに合わせた資金調達を心掛け、必要以上の借入や出資は避けることが大切です。特に返済に追われることで、事業の本来の目的や成長機会を損なう恐れがあります。 - 専門家のサポートを活用する

資金調達には、専門知識が求められる部分も多いため、税理士や中小企業診断士、金融機関の専門家に相談することが有効です。特に、大規模な調達や新しい資金調達手段を利用する際には、プロのサポートを受けることでリスクを最小限に抑え、最適な計画を立案できます。

まとめ

資金調達は、企業の成長と安定を支えるための重要な業務であり、経営戦略の一部として計画的に行うことが求められます。本記事では、企業の状況や目的に応じた資金調達の方法、比較基準、失敗事例から成功のコツまでを解説してきました。

資金調達の方法には、負債を増やすデットファイナンス、資本を増やすエクイティファイナンス、資産を現金化するアセットファイナンス、補助金・助成金やクラウドファンディングなどさまざまな手段があります。それぞれの方法にはメリット・デメリットがあり、企業の現状や成長フェーズに応じて適切な方法を選ぶことが成功の鍵となります。

さらに、資金調達を計画する際には、コストや返済有無、スピード、担保の有無といった比較基準を踏まえて慎重に検討することが大切です。また、計画段階でのリスク管理や返済計画の策定に加え、専門家のサポートを受けることで、経営者が安心して資金調達に臨むことができます。

資金調達は単なる資金の確保ではなく、事業の成長と安定の基盤を築く重要なプロセスです。自社のニーズと状況に合わせて最適な資金調達方法を選び、事業の成功に向けた確かな一歩を踏み出しましょう。

コメント