中小企業省力化投資補助金(以下、省力化投資補助金)とは、人手不足に悩む中小企業等に対して、IoT・ロボットなどの人手不足解消に効果がある汎用製品の省力化設備の導入を支援するための補助金です。

また、省力化設備の導入により、中小企業等の付加価値額や生産性向上を図り、賃上げにつなげることを目的としています。

省力化投資補助金には、①製品カタログに掲載された設備から選択する「カタログ型」と、②オーダーメイドの設備導入に利用できる「一般型」の2種類があります。

①省力化投資補助金<カタログ型>は、一般的な補助金よりも審査期間が短く、設備導入が短期間で行えること、そして、賃上げが不要であるため、注目されている補助金の1つです。

本記事では、「省力化投資補助金<カタログ型>とは?」「補助率、補助金額は?」「申請する際の注意点」など、補助金支援の専門家が徹底的に解説いたします。

なお、「省力化投資補助金<一般型>」については、「【令和7年新設!】省力化投資補助金<一般型>とは」をご覧ください。

目次

省力化投資補助金<カタログ型>とは?

省力化投資補助金<カタログ型>は、製品カタログに掲載された省力化設備を導入することで、簡易で即効性がある省力化投資を促進し、中小企業等の付加価値額や生産性向上を図るとともに、賃上げに繋げることを目的とした補助金です。

「中小企業省力化投資補助金ウェブサイト」より抜粋

最近は、一定の賃上げを必須とする補助金が多くありますが、省力化補助金<カタログ型>は賃上げ要件は必須ではありません。

また、本補助金は、既存事業の省力化を図る取り組みを支援する補助金であるため、製品カタログに掲載されている製品の導入を検討する事業者にとって、とても活用しやすい補助金といえます。

(※新規事業に向けた設備投資については、本補助金は利用できません。)

省力化投資補助金<カタログ型>の対象事業者は?

省力化投資補助金<カタログ型>の対象事業者は、中小企業者・小規模事業者等です。

省力化投資補助金<カタログ型>の対象事業者は?

省力化投資補助金<カタログ型>の対象の事業規模は、日本国内で法人登記等を行い国内で事業を営む中小企業者等です。中小企業者等とは、中小企業基本法に規定する中小企業者であり、資本金または従業員数が、下記の数字以下となる会社または個人のことを指します。

業種 | 資本金 | 従業員数(常勤) |

製造業、建設業、運輸業 | 3 億円 | 300人 |

卸売業 | 1 億円 | 100人 |

サービス業 (ソフトウェア業、情報処理サービス業、旅館業を除く) | 5,000万円 | 100人 |

小売業 | 5,000万円 | 50人 |

ゴム製品製造業 (自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) | 3億円 | 900人 |

ソフトウェア業又は情報処理サービス業 | 3億円 | 300人 |

旅館業 | 5,000万円 | 200人 |

その他の業種(上記以外) | 3 億円 | 300人 |

その他、企業組合、協業組合、酒造組合など、「中小企業等経営強化法第2条第1項第6号~第8号に定める法人(企業組合等)」であれば補助対象事業者となります。

なお、従業員とは「常時使用する従業員」のことをいい、正社員だけでなくアルバイト・パートタイマーの従業員も含め、解雇予告が必要な方が対象となります。

(日雇い労働者、2か月以内の短期間労働者、4か月以内の季節労働者、試用期間中の方は含まれません。)

従業員がいない事業者については、2024年12月時点では申請ができません。(事務局の準備が整い次第、申請できる予定です。)

資本金、従業員の要件を満たしていても、交付申請時点において直近3年分の各年、または、各事業年度の課税所得の平均額が15億円を超える中小企業者はみなし大企業とされ、補助対象外となります。

関連会社がある場合の注意点

企業単体では中小企業者等の要件を満たしていても、関連会社がある場合には注意が必要です。

「みなし同一法人」に該当する場合は、申請出来ないケースがあります。また、「みなし大企業」に該当する場合には、申請ができません。

関連会社がある場合には、株主構成などを確認し、自社が対象事業者に該当するのか確認しましょう。

みなし同一法人とは?

下記のいずれかに該当する場合は「みなし同一法人」となり、関連会社を含めて、いずれか1社しか申請ができません。

| 法人の形態 | 内容 | |

| ① | 親会社が議決権の50%超を有する子会社の場合 | ・親会社と子会社は「みなし同一法人」とされる。 ・同様の子会社が複数ある場合は全て「みなし同一法人」とされる。 ・親会社が50%超を有する子会社が、議決権の50%超を持つ孫会社を保有数る場合や、ひ孫会社についても同様に「みなし同一法人」とされる。 |

| ② | 個人が複数の会社の議決権を50%超保有している場合 | ・全ての会社が「みなし同一法人」とされる。 ・個人については、本人だけでなく配偶者、親子、その他生計を同一にしている者はすべて同一とされる。 |

みなし大企業とは?

中小企業者等の要件を満たしていても、下記のいずれかに該当する場合は「みなし大企業」となり、申請ができません。大企業とは、資本金及び従業員数がともに中小企業者の数字を超える場合です。また、自治体などの公的機関も大企業とみなされます。

| 内容 | |

| ① | 発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者 |

| ② | 発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者 |

| ③ | 大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者 |

| ④ | 発行済株式の総数又は出資価格の総額を①~③に該当する中小企業者が所有している中小企業者 |

| ⑤ | ①~③に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者 |

| ⑥ | 交付申請時点において、確定している(申告済みの)直近過去 3 年分の各年又は各事業年度の課税所得の年平均額が 15 億円を超える中小企業者 |

ただし、「中小企業投資育成株式会社」や「投資事業有限責任組合」による株式の保有については、みなし大企業の規定は適用されません。

補助金の重複受給に注意

補助対象事業者の要件を満たしていても、これまでに他の補助金の採択を受けている場合などは対象外となります。下記のいずれかに該当する場合は申請出来ません。

| 内容 | |

| ① | 「ものづくり補助金」の交付決定を受けてから10か月を経過していない事業者 |

| ② | 過去3年間に2回以上「ものづくり補助金」の交付決定を受けた事業者 |

| ③ | 「事業再構築補助金」に採択された事業者であり、その補助対象事業のために用いる設備を本事業で導入する事業者 |

| ④ | 「観光地・観光産業における人材不足対策事業」により設備投資に対する交付決定を受けた、または、申請を行っている事業者 |

| ⑤ | 「IT導入補助金」と補助対象経費は異なるものの、同一または類似の事業内容である場合 |

| ⑥ | その他補助金、診療報酬、介護報酬、FIT制度などその他の国庫及び公的制度からの二重受給である場合 |

過去に補助金の交付決定を受けている、または、他の補助金を申請中である場合には、補助対象経費や補助事業の事業内容が重複していないか事前に確認しましょう。

省力化投資補助金<カタログ型>の「応募要件」は?

省力化投資補助金<カタログ型>へ申請する場合には、「人手不足の状態にあること」、「労働生産性が3%以上向上する計画を策定すること」、「保険契約に加入すること(設備投資金額が50万円以上の場合)」などの応募要件を満たす必要があります。

人手不足の状態にあること

「人手不足の状態にあること」については、下記のいずれかを満たす必要があります。ただし、④の場合は特例扱いであるため、審査期間が非常に長期間となる可能性があります。

①直近の従業員の平均残業時間が30時間を超えていること

まず1つ目の応募要件は「限られた人手で業務を遂行するため、直近の従業員の平均残業時間が30時間を超えていること」です。

具体的には、交付申請時点の直近月の残業時間が30時間超であることが要件とされています。

省力化設備を導入する部署だけでなく、全従業員の残業時間が30時間超でなければならない点に注意が必要です。もし、この応募要件に該当しない場合は、②以降を確認してください。

②前年度と比較して従業員数が5%以上減少していること

2つ目の応募要件は「整理解雇に依らない離職・退職によって従業員が前年度比で5%以上減少していること」です。具体的には、「交付申請月と前年同月を比較して従業員が5%以上減少していること」です。決算時点の比較ではありません。

また、従業員数×5%と計算して、端数が出る場合には端数切り上げとなる点にも注意しましょう。

(例)従業員15名の場合

35名×5%=1.75 ➡(端数切り上げ)1.75 =2 ➡ 2名以上減少している場合に要件を満たします。

なお、「常時使用する従業員」ではない者が主体の事業者については、従業員数を総労働時間で代替することも認められています。

③採用活動を行い求人を掲載したものの充足には至らなかった

3つ目の応募要件は、「求人媒体を活用した採用活動を行ったものの、人材が充足していないこと」です。

具体的には、直近1年以内に求人媒体やハローワークにて採用活動を行っていたが、人手が充足していない状態であることを指します。自社のホームページでの採用ページは認められていない点に注意が必要です。

求人を行った証明書類として、求人広告やハローワークに掲載した際の「求人票」や「求人サイトのキャプチャ」を提出します。

④その他、省力化を推し進める必要に迫られている

①から③に該当しない場合には、「省力化を推し進める必要に迫られている理由」を説明することにより、申請することが可能です。ただし、冒頭にお伝えした通り、審査期間が長期となる恐れがあります。

労働生産性が+3.0%以上向上する計画を策定すること

補助事業終了後の3年間、労働生産性を年平均成長率+3.0%以上向上させる事業計画を策定する必要があります。

労働生産性とは、「労働生産性=(営業利益+人件費+減価償却費)÷従業員数」で表します。

設備導入による減価償却費の増加、生産性向上等による利益の増加、賃上げなどを行うことで労働生産性を向上させる計画を策定する必要があります。

故意・過失が原因で労働生産性が未達となった場合には、補助金の返還が求められる可能性があります。

保険への加入

取得する省力化製品に対する補助金額(導入経費を含む)が500万円以上となる場合は、補助金額以上の保険金額の保険又は共済への加入が必須です。

実績報告提出時に、保険・共済への加入を示す書類の提出が必要です。

保険については、設備単体での加入でも結構ですし、企業包括保険でも問題ありません。

※補助金額が500万円未満の場合においては、保険への加入が必須ではありませんが、強く推奨されています。

省力化投資補助金<カタログ型>の補助率、補助金額は?

補助率は一律1/2、補助金額は最大1,000万円

省力化投資補助金の補助率は一律1/2です。補助金額は従業員数によって異なります。

もし、大幅な賃上げが行える場合には、( )内の金額に、補助金額の上限が上乗せされます。

大幅な賃上げとして申請したものの大幅賃上げが未達となった場合には差額分を返金することとなります。

従業員数 | 補助金額上限 | 補助率 |

5名以下 | 200万円(300万円) | 1/2 |

6~20名 | 500万円(750万円) | |

21名以上 | 1,000万円(1,500万円) |

大幅な賃上げを行う場合は補助上限額の引き上げ措置あり!

事業実施期間中に大幅な賃上げが行う場合には、補助上限額の引き上げ措置があります。

具体的には、交付申請時点の直近月と比較して、①事業場内最低賃金を 45 円以上増加させること、②給与支給総額を +6.0%以上増加させることの双方を補助事業期間終了時点で達成する見込みの事業計画を策定した場合です。

| 従業員数 | 補助金額上限 |

| 5名以下 | 300万円 |

| 6~20名 | 750万円 |

| 21名以上 | 1,500万円 |

①事業場内最低賃金を+ 45 円以上増加

事業場内最低賃金とは、補助事業を実施する事業場内で最も低い賃金を指します。

設備を導入する事業場で一番賃金の低い方を時給換算で+45円以上増加させる必要があります。

②給与支給総額を+ 6.0%以上増加

給与支給総額とは、全従業員(非常勤を含む)に支払った給与のうち、所定内給与のみを指します。

役員報酬、賞与、福利厚生費、法定福利費及び退職金は含みません。

他の補助金と算出方法が異なるため、注意が必要です。

なお、従業員がいない場合は賃金引き上げ目標の策定ができないため、申請できません。

賃上げが未達成となった場合は?

自己の責によらない正当な理由なく、賃上げの目標を達成できなかった場合には、補助金額が減額されます。

賃上げを実施しなかった場合の金額が補助金額の上限となります。

なお、本目標を達成するために報告対象期間のみ賃金を引き上げ、実績報告以降に賃金を引き下げることは認められません。正当な理由なく、効果報告時点での給与支給総額又は事業場内最低賃金が実績報告時点の値を下回っていた場合には、補助金の返還が求められる場合があります。

賃上げによる上乗せ措置については、補助金額の上乗せ金額よりも、賃上げ金額が高くなってしまう場合もあるため、慎重に検討しましょう。

省力化投資補助金<カタログ型>の「補助対象経費」は?

省力化投資補助金<カタログ型>の補助対象経費は、省力化製品の「製品本体価格」と「導入経費」です。

省力化製品の本体価格については、単価50万円以上でなければなりません。

また、導入経費については、製品本体価格の2割までの金額が補助対象となります。

補助対象経費 ①製品本体価格

製品本体価格は、製品カタログに事前登録されている価格を上限に申請することができます。製品本体価格は、省力化投資補助金のウェブサイト内の製品カタログページに掲載されています。

補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)及び、これらと一体として用いられる専用ソフトウェア・情報システム等の購入又は借用に要する経費が補助対象となります。

補助対象経費のうち、購入に係る製品本体価格については、単価50万円以上でなければなりません。

また、原則、置き換えとなる製品は申請できません。

補助対象経費 ②導入経費

省力化製品の設置作業や運搬費、動作確認の費用、マスタ設定等の導入設定費用が導入経費として補助対象となります。補助対象となるのは、製品本体価格の2割までの金額です。

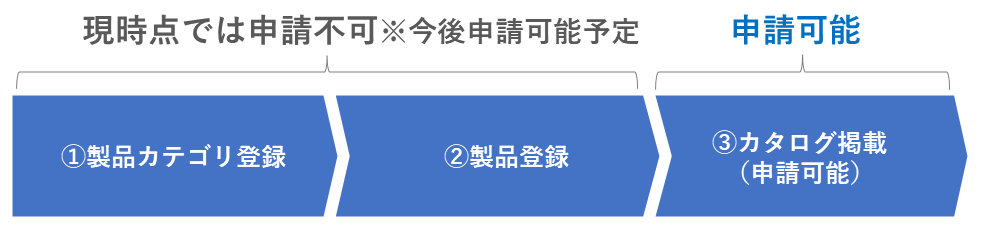

製品カテゴリしか登録されていない場合の申請方法は?

製品カテゴリは登録されているものの、具体的な製品の登録がされていない場合は、製造業者が製品登録を行っている段階であり、補助金の申請ができません。製品カタログとして掲載されるまで待ちましょう。

省力化投資補助金<カタログ型>のスケジュールは?

省力化投資補助金<カタログ型>は令和8年9月まで通年で公募されています。本章では、補助金の申請から効果報告までのスケジュールについて解説します。

省力化投資補助金<カタログ型>の公募期間は?

省力化投資補助金<カタログ型>は令和8年9月まで通年で公募されています。

ただし、今後、省力化投資補助金<一般型>が新設されるため、省力化投資補助金<カタログ型>の公募スケジュールについても見直しされる恐れがあります。また、予算消化次第終了となりますので、早めに申請することをお勧めします。

省力化投資補助金<カタログ型>の全体の流れ

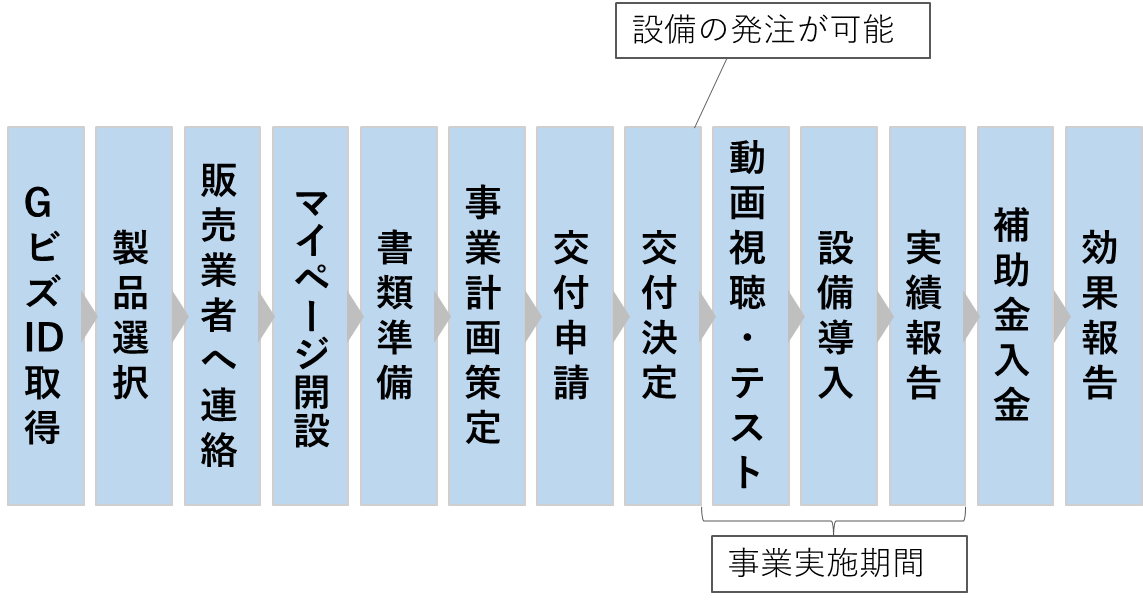

省力化投資補助金<カタログ型>の補助金申請から効果報告までの全体のスケジュールは下記の通りです。

設備の発注は、交付決定後に行わなければなりません。

また、補助金は入金されて終了するのではなく、効果報告の提出が必要です。

補助金の申請までの流れ

まずは補助金の申請までの流れを解説します。本補助金は、販売業者と一緒に申請を行います。電子申請にて申請するため、GビズIDの取得が必要です。

①GビズIDの取得

補助金の申請は電子申請で行うため、GビズIDの取得が必要です。もし、GビズIDをお持ちでない方は、GビズIDの作成ページからIDを作成しましょう。(GビズIDの作成ページ)

GビズIDは会社で1つのIDとなります。もし、過去に補助金や行政の手続きのためにGビズIDを取得している場合には、そのIDが利用できます。

②製品選択~マイページ開設

省力化投資補助金のウェブサイト内の製品カタログから、省力化製品を選択して、販売業者と連絡を取ります。省力化投資補助金<カタログ型>は、販売業者と一緒に申請を行います。

販売業者からの交付申請用のマイページの招待URLが送られるため、マイページを開設します。

販売業者からのマイページの招待URLの有効期限は7日間ですので、招待が届いたら早めにマイページを開設しましょう。

③書類準備・事業計画策定

申請書類は、直近2期の決算書の他に、法人の場合には過去3期分の課税所得の明細書が必要です。

人手不足の状態を示す書類については、選択内容によって提出する書類が異なりますので注意が必要です。

事業計画については、人手不足の状況や、労働生産性の向上など本事業により期待できる効果を策定します。

労働生産性の向上については、交付申請時と比較して年平均成長率+3%以上向上させる計画の策定が必要です。

「公募要領」だけでなく、「申請における留意事項」も確認しながら準備を進めましょう。

④交付申請

書類の準備や事業計画の策定が完成すると交付申請となります。電子申請にて手続きを行います。

交付申請後1~2か月で交付決定・不交付決定が通知されます。

補助金採択(交付決定)後~効果報告までの流れ

①交付決定~補助金入金

省力化投資補助金<カタログ型>は、採択されると同時に交付決定となります。交付決定が下りれば、設備の発注が可能となります。また、交付決定事業者を対象とした動画視聴テストがあります。

設備の導入を行い、設備代金の支払いが完了すれば実績報告が行えます。

実績報告では、設備導入経費の支払に関する証憑書類の提出や、設備導入による効果の報告を行います。

実績報告後の確定検査が終了すると、補助金の入金となります。

②効果報告

補助金入金後は、効果報告として3年間の報告が必要です。

主な報告内容は、①省力化製品の稼働状況、②事業計画の達成状況(省力化の効果・賃上げの実績)です。

直近の決算書を提出します。

効果報告の提出時期については、事務局が定める期限とされており、事務局から連絡が届きます。

省力化投資補助金<カタログ型>の申請を検討中の方へ

本記事では、省力化投資補助金<カタログ型>について解説しましたが、省力化投資補助金<カタログ型>は、「公募要領」をはじめ、「製品カテゴリ」や「製品カタログ」など、補助金情報が随時更新されています。

省力化投資補助金の申請を行う際には、必ず最新の情報を確認しましょう。

もし、補助金の申請にあたって、不安なことがあれば、補助金の専門家に相談することもお勧めします。

コメント