「黒字なのに倒産するのはなぜ?」

「黒字倒産」という言葉を聞いたことはあるかと思います。しかし、なぜそのようなことが起こるのか、正確に説明できる方は少ないのではないでしょうか。

黒字倒産とは、会社が帳簿上では利益を出しているにもかかわらず、手元の現金が不足して支払いができず、最終的に倒産してしまう現象です。一見、不思議に思えるこの現象ですが、特に資金繰りに余裕が少ない中小企業にとっては、避けられない落とし穴となります。

実際、中小企業の倒産原因として黒字倒産は珍しくありません。中小企業東京商工リサーチの調査によると、2019年から2021年に倒産した企業のうち、直前の決算が黒字であった企業は全体の約4割から5割を占めています。このデータは、利益が出ていることが必ずしも安全な経営状態を意味しないことを如実に物語っています。

中小企業が黒字倒産のリスクに直面しやすい背景には、以下のような要因があります。

・資金に余裕がない

・資金の流れを正確に把握していない

・特定の取引先への依存が高い

・利益率の低い取引が多い

このような状況が積み重なることで、予期せぬ資金ショートに陥る危険性が高まります。

この記事では、黒字倒産がなぜ起こるのか、そのリスクの本質を紐解くとともに、それを防ぐための具体的な対策についてわかりやすく解説します。この記事を通じて、黒字倒産を正しく理解し、資金繰りの不安を解消することができます。

目次

なぜ黒字なのに倒産するのか。資金ショートの怖さ。

黒字なのに倒産するのは、帳簿上の利益が出ていても、手元の現金が不足し、支払いが滞ることで資金ショートに陥るためです。

「黒字」というのは、簡単に言うと帳簿上の利益のことです。売上から経費を差し引いた結果がプラスであれば黒字と呼ばれます。しかし、帳簿上は黒字でも、実際の手元に現金が足りなければ会社の支払いができず、会社は倒産してしまいます。これが黒字倒産の正体です。

例えば、売上が立っても、取引先からの代金回収が遅れれば、その間に支払いが重なると手元の現金が不足します。また、在庫を多く抱えている場合や、設備投資に多額の資金を投入した場合も、黒字でありながら現金が減少する可能性があります。

黒字倒産は、特に中小企業において致命的です。中小企業は大企業に比べて金融機関からの資金調達力が弱く、急な資金ショートに対応できないことが多いためです。

黒字倒産を引き起こすよくある原因を、もっと具体的に見てみましょう。

急激な売上増加

一見するとプラス要因に見える売上増加ですが、急激な増加により資金繰りが圧迫されることがあります。なぜなら、売上増加に伴う仕入や人件費、設備投資が先行して発生する一方で、実際に売上債権の入金までにはタイムラグがあるためです。このような状況では、利益が出ているにもかかわらず手元資金が不足し、結果として黒字倒産のリスクが高まります。

【実際の事例】

私が支援している運送会社様で、新規の大口契約により月間売上が1,000万円から1,500万円に増加しました。これに伴い、仕入コストが400万円上昇し、追加の従業員を雇用したため人件費も増加しました。しかし、入金サイトが60日であるため、売上1,500万円の入金は2カ月後になり、先行する仕入や人件費の支払いに対応できず、一時的に400万円の資金不足が生じることが分かりました。このように急激な売上増加は一時的な資金ショートの可能性が高くなります。

売掛金の回収遅れ

商品やサービスを提供して売上が立っても、お客様からの支払いが遅れると、その間に現金が不足します。特に、中小企業は1社に売上の多くを依存している場合が多いため、その取引先の支払いが遅れたり、条件が変わるだけで資金繰りに大きな影響が出ます。

過剰な在庫

売れる見込みで大量に商品を仕入れたり作ったりしても、それが売れなければ現金が戻ってきません。倉庫に商品があっても、支払いは待ってくれません。この様な場合、帳簿上では利益が出ていたとしても資金繰りが苦しくなります。

返済能力を超えた借入返済

借入金の返済が返済能力を超えると、黒字倒産のリスクが高まります。利益が出ていても、返済が資金繰りを圧迫し、手元の現金が不足するためです。特に短期借入を繰り返す中小企業では、返済負担が重くなる傾向があります。さらに、金利負担の増加や返済計画の不備によって、現金不足が深刻化するケースも少なくありません。

このように中小企業にとって黒字倒産は身近にあり、常に気をつけなければならない現象です。黒字倒産を防ぐためには、資金繰りをしっかり管理し、問題を早期に発見することが重要です。次章では、資金ショートのリスクを確認するための具体的な方法を解説します。

自社の黒字倒産のリスクを確認する

黒字倒産のリスクを回避するためには、現在の資金繰り状況を正確に把握することが重要です。

資金ショートのリスクの判断基準は、以下の2点です。

1.毎月の現預金残高が月商1カ月以上かどうか?

2.合計収支、経常収支がプラスかどうか?

この章では、上記の判断基準を算出する手順を、資金繰り表の作成、資金繰り表の確認ポイントまで順を追って解説します。

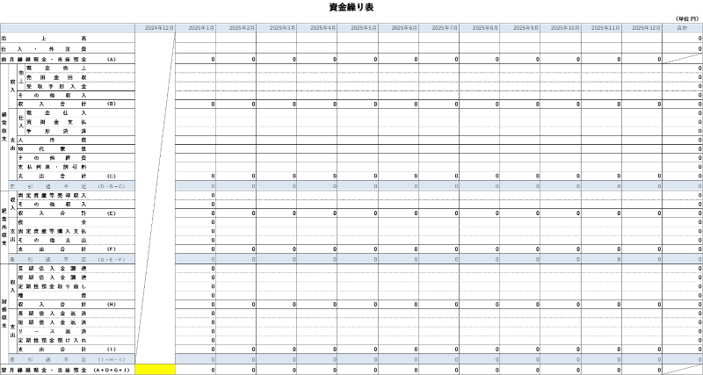

今後1年間の資金繰り表を作成する

資金ショートのリスクを確認するための第一歩は、資金繰り表を作成することです。資金繰り表とは、今後の現金の入出金を月単位で予測し、現金残高を把握するための表です。例えば、次のような内容を記入していきます。

・現金収入:売上代金の入金や借入金の受け取りなど。

・現金支出:仕入代金の支払い、従業員の給与、設備投資の費用など。

・月末の現金残高:各月の収支を合計した結果としての残高。

この表を作ることで、「どの月に資金が不足するか」が具体的に見え、今後、資金ショートする恐れがあるかどうかが事前にわかるようになります。「今月末の決済資金が危ない!」となってからでは、心理的余裕がなくなり、その場しのぎの資金調達となります。その場合、金融機関にも足元を見られて借入の条件を厳しくされかねません。さらには、その月を資金繰りのために社長が奔走してしまえば、翌月以降の売上にも影響が出て、翌月以降の売上が減少するという悪循環に陥ることもあります。

事前にわかれば、早めに対策を講じることができ、資金ショート、黒字倒産を回避することができます。

毎月の現預金残高、収支バランスから資金繰り状況を把握する

次は作成した資金繰り表をもとに、現預金残高や実際の収支バランスをチェックします。

現預金残高から資金繰り状況を把握する

今後1年間、会社の現預金がどのくらいあるかを確認します。資金繰り表で作成し毎月の月末の現預金残高が、最低でも月商の1か月分以上の現預金を確保しておく必要があります。

判断基準:今後1年間の月末現預金残高>月商1カ月分

例えば、月商が500万円の会社であれば、現預金残高が500万円未満の場合は要注意ということです。これを下回ると、少しの支払いの遅れや予期しない支出で資金がショートするリスクが高まります。

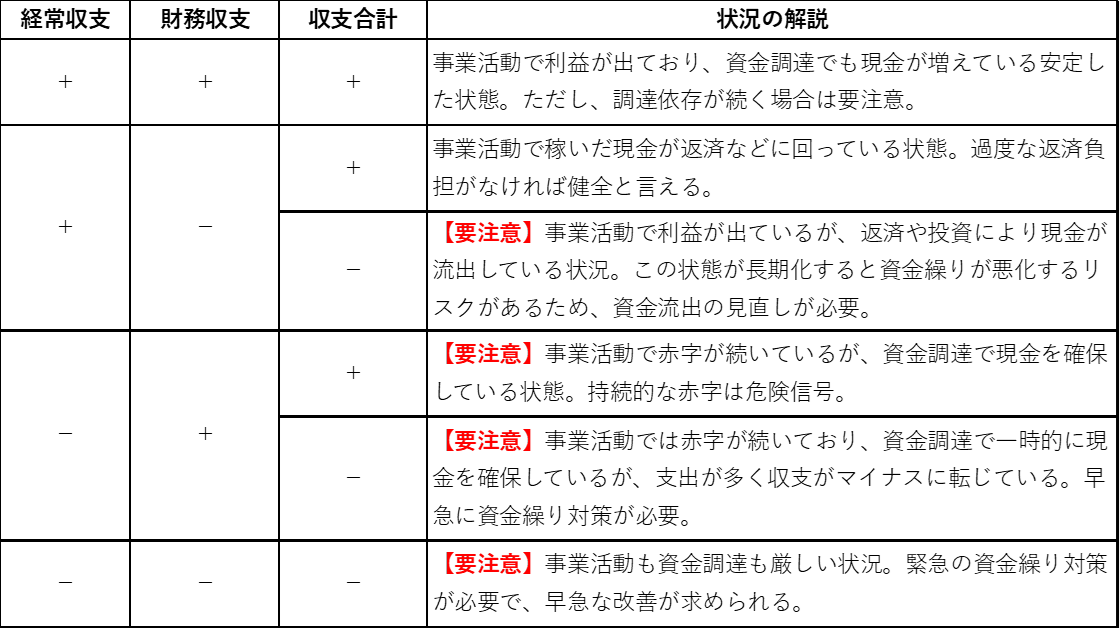

経常収支、財務収支のバランスを確認する

経常収支(事業活動からの現金収支)と財務収支(資金調達や返済などの現金収支)のバランスを見ることで、会社の資金状況をより深く把握できます。以下に6つのケースを示します。

この中で特に注意が必要なのは経常収支がマイナスとなっている下3つのケースです。事業活動で資金が流出しているため、短期的に資金ショートの可能性が高くなります。仮に、現時点で手持ち資金に余裕がある場合でも、長期的には資金繰りが厳しくなる可能性が高いです。

また、経常収支がプラスであっても収支合計がマイナスの場合(経常収支のプラスで財務収支のマイナスをカバーできていない)も、要注意です。この状態のままでは現金が減っていくため、銀行から借換え融資や追加融資、リスケジュールを受けて財務収支のマイナス(返済額)を抑制する必要があります。

毎月の現預金残高が月商1カ月以下かつ、経常収支がマイナスの場合は要注意

毎月の現預金残高が月商1カ月以下の場合、すぐに資金ショートが発生するリスクが非常に高い状況です。この場合、即座に資金調達を行う必要があります。「3.資金ショートの危機。すぐ実施すべき7つの資金調達手段!」で紹介する具体的な対策をすぐに実施してください。

一方で、現預金残高が月商1カ月以上確保できているものの、経常収支、財務収支のバランスが要注意のケースに該当する場合は、中長期的に資金ショートが発生する可能性があります。リスクを未然に防ぐために、「4. 中長期的に資金ショートを未然に防ぐための3つの対策」に従って対策を着実に進めてください。

いずれの場合も、現状を正確に把握し、早めに行動することが資金繰りの安定化につながります。

資金ショートの危機。すぐ実施すべき7つの資金調達手段!

資金ショートが目前に迫っている場合、迅速かつ効果的に対応することが重要です。この章では、緊急時に実施すべき6つの資金調達方法を紹介します。それぞれのアクションを実行し、資金不足のリスクを最小限に抑えましょう。

金融機関に新規融資を相談する

資金ショートの危機が迫っている場合、最も重要かつ早急に実施すべき手段の一つが金融機関への新規融資の相談です。銀行や信用金庫といった金融機関は、適切な準備と誠意を持った交渉を行うことで、迅速な資金供給に応じてもらえる可能性があります。

新規融資を相談する際のポイントは以下の2点です。

ポイント1:短期融資の提案をする

業績が良い(黒字)にも関わらず資金の入金、支払いのタイミングのズレで資金ショートが目前に迫っている場合、長期融資よりも審査が比較的早い短期融資(つなぎ融資)の相談を行うと良いでしょう。短期融資(つなぎ融資)とは返済期間が1年以内の短期的な資金調達です。短期融資では担保や保証を求められる場合があるため、事前に担保となる資産の整理も検討しましょう。

ポイント2:金融機関との信頼関係を大切にする

金融機関との信頼関係は、融資を受ける上で非常に重要です。まず、資金ショートの危機がある場合でも、状況を隠さずに正直に報告することが大切です。現状を正確に伝えることで、金融機関は企業の透明性を理解し、信頼感を高めます。特に本業が好調で黒字であれば、企業の印象が大きく悪化することはありません。次に、融資後の返済計画を具体的に提示することが必要です。返済の見通しを明確に示すことで、金融機関は企業の計画性を評価し、安心感を持つことができます。

不要な資産を売却して現金化する

短期的に資金調達するための効果的な方法のひとつに、不要な資産を売却して現金化することがあります。特に中小企業では、余剰資産や使われていない設備、在庫などを現金に変えることで、資金繰りを改善することができます。下記のような項目を確認し、現金化が可能なものを見極めましょう。

①使用されていない設備や機械

生産ラインの効率化や更新によって、稼働していない設備がある場合、それを売却することで現金を得ることができます。特に、メンテナンスコストや保管費用がかかっている場合、早めに売却を検討しましょう。

②過剰な在庫

売れ残りの商品や不要な原材料がある場合、これらも現金化の対象となります。過剰在庫はキャッシュフローを圧迫する原因となるため、早めの処分が重要です。

③有価証券や不動産、土地

有価証券や使用していない不動産、土地がある場合、それらも現金化の選択肢となります。特に本業に直接関係のない資産から優先的に売却を検討しましょう。ただし、売却にあたっては税務面や事業への影響を十分に考慮し、慎重に判断することが必要です。

支払い条件の延長を取引先に交渉する

取引先との支払い条件の延長を交渉することは有効な手段です。支払い期限を延長することで、短期的な資金繰りを助け、現金を手元に残すことができます。しかし、交渉は慎重に行う必要があります。以下の3つのポイントを押さえ、交渉を有利に進めましょう。

ポイント1:信頼関係の強化

これまでの取引で期日を守るなど誠実な対応をしてきた実績があれば、それをアピールしましょう。日頃から取引先と良好な関係を築いておくことで、交渉の受け入れやすさが高まります。

ポイント2:具体的な期限を提示する

「いつまでに支払うのか」を明確に示し、取引先に安心感を与えることが重要です。曖昧な提案では不信感を招くため、具体的な支払い計画を立て、現実的な期限を提案しましょう。

ポイント3:代替案を提案する

支払い条件を延長する代わりに、今後の取引量を増やす、長期契約を検討するなど、取引先にとっても利益がある提案を行いましょう。相手のビジネスにもプラスになる条件を提示することで、交渉が受け入れられやすくなります。

回収サイトの短縮

取引先との交渉を通じて、売掛金の回収期間を短縮します。信用のある顧客には、早期回収の条件を提示し、資金を速やかに確保するよう努めます。下記の取り組みを行い、目安として、回収サイトを現状から30日程度の短縮を目標にしましょう。

①取引条件の見直し

取引先との交渉により、売掛金の回収サイト(支払い期日)を短縮するよう働きかけます。

②前受金や早期支払いの交渉

新規取引や大口案件では、代金の一部を前受金として受け取ることで、手元資金の確保が可能になります。

③早期回収のインセンティブ

支払い期日より前に代金を回収できるよう、早期支払いに対する割引制度を導入するのも一つの方法です。

手形割引を活用して資金を調達する

手形割引とは、受け取った約束手形を期日前に金融機関に持ち込み、所定の手数料を支払うことで現金化する資金調達方法です。この方法は、売掛金の回収を待たずに現金を得られるため、短期的な資金調達に役立ちます。

手形割引の最大のメリットは、急な支払いが必要な場面や運転資金が不足している状況で、すぐに現金を確保できる点です。ただし、割引を利用する際には手数料や金利が発生するため、そのコストを事前に把握しておく必要があります。複数の金融機関を比較し、より良い条件で現金化することが重要です。金利は2%~5%が一般的にです。

さらに、手形割引はあくまで一時的な資金調達の手段であり、過度に依存すると手数料が利益を圧迫しかねません。短期的な資金需要に応える場合にのみ、適切に手形割引を利用しましょう。

リスケジュールで返済負担を軽減する

資金繰りが厳しくなった場合、借入のリスケジュール(元本返済のストップ)を活用することが有効な対策となります。リスケジュールは、返済期間の延長や返済額の調整、金利の引き下げなどを通じて、返済負担を軽減する方法です。将来のキャッシュフローを考慮し、金融機関と早期に相談し、返済計画を見直すことが重要です。金融機関とのリスケジュールの交渉が難しい場合は外部の専門家に相談することも有効です。

税金の分納・延納、社会保険料の分割払い

法人税や消費税など、納付額が多い国税については、分割納付や納付期限の延長が可能です。そのためには、決算書や延長を希望する国税の納付書、試算表、資金繰り表など、直近の業況がわかる資料を用意して、所轄の税務署に相談しましょう。

また、社会保険料についても分割払いが認められています。この場合も、社会保険料の納入通知書、試算表、資金繰り表などの最近の業況を示す資料を準備し、所轄の年金事務所に相談してください。

中長期的に資金ショートを未然に防ぐための3つの対策

中小企業は、今すぐに資金ショートする可能性が低い場合でも、中長期的な視点で資金繰りを安定させるための対策を常にしておくべきです。本章では、資金ショートを未然に防ぐための3つの対策について詳しく解説します。

資金繰り表の定期的な更新と習慣化

資金繰り表は、企業の現金の流れを「見える化」する重要なツールです。資金繰りの現状と将来の見通しを把握し、資金ショートの予兆を早期に発見するためには、以下の取り組みが有効です。

①実績とのズレの分析と修正

予測と実績の数値を定期的に照らし合わせ、ズレが生じた原因を分析することで精度を高めます。

②習慣化と体制構築

資金繰り表の更新を毎月の習慣にし、経営者や財務担当者が常に現状を把握できる仕組みを整えましょう。

資金繰り表を定期的に更新することで、資金不足の兆候を事前に把握し、適切な対策を早めに講じることが可能になります。切羽詰まってからでは選択肢が少なくなって取引条件が悪化することが常です。事前に危険を察知し、心理的に余裕のある状態で対策を練っておきましょう。

経費の見直しと不要なコストの削減(3K+Zの削減)

固定費削減の内、特に柔軟に削減しやすいのが「3K+Z」と呼ばれる(K)広告宣伝費、(K)交際費、(K)交通費、そして(Z)雑費です。これらの費用は業務に直接関係するものではないため、削減しても事業運営に大きな影響を与えにくいことが特徴です。小さい金額でもコツコツ積み重なることで、年間の削減額は大きくなります。過去に支援した事業者様でも、実直に取り組んでいただいた結果、3K+Zの削減だけで年間数百万円のコスト削減を達成した事例もあります。費用削減の目安としては、全体の10~20%程度のコストカットが実現的でしょう。

適正な在庫管理の徹底

在庫が多すぎるとお金が在庫に縛られてしまい、資金が足りなくなる原因になります。資金ショートを防ぐためには、必要な分だけの在庫を持つことが大切です。下記の2つのポイントに注意し在庫管理を徹底してください。

ポイント1:需要を予測する

売れる量を予測し、それに合わせた在庫を用意しましょう。在庫が多すぎれば処分を考え、少なすぎれば仕入れ計画を見直します。

ポイント2:重要度の高い在庫品目を優先的に管理する

売れ筋商品や利益率の高い商品などの売上に大きく関わる大事な商品を優先的に管理することも重要です。例えば、こうした商品は在庫切れが起こると売上に大きなダメージを与えるため、こまめに在庫状況を確認し、適切に仕入れや補充を行う必要があります。

適正な在庫管理を徹底することで、余計なコストを減らし、お金の流れを良くすることができます。結果として、資金繰りの安定につながり、経営の安心感が高まるでしょう。

外部の専門家に相談する

資金ショートのリスクを完全に排除するためには、自社だけで対策を講じるのではなく、外部の専門家の力を借りることも有効です。特に中小企業では、経営者や財務担当者が多くの業務を兼務していることが多く、資金繰り対策に十分な時間や知識を割けないケースも少なくありません。外部の専門家に相談することで、より効率的で実効性の高い対策が可能になります。

専門家に相談するメリット

・客観的な分析とアドバイス

経営コンサルタントや中小企業診断士、税理士といった専門家は、第三者の視点から自社の資金繰り状況を客観的に分析し、改善点を明確にします。

・専門的な知識とノウハウ

専門家は資金調達やコスト削減、財務管理に関する知識と実績を持っています。自社では気づけない改善策や、業界に合った具体的な提案を受けることができます。

・金融機関との交渉サポート

融資の申し込みや支払い条件の交渉において、専門家がサポートすることで、金融機関との交渉がスムーズに進む可能性が高まります。

・経営改善計画の策定支援

資金繰りの改善だけでなく、中長期的な経営改善計画の策定をサポートすることで、経営全体の安定化と成長につなげます。

資金繰りに不安やストレスを抱えたままでは、冷静な経営判断が難しくなり、本業への集中力も低下してしまいます。専門家に早めに相談することで、不安を解消し、安心して本業に取り組める環境を整えましょう。

まとめ

黒字倒産は、利益が出ているにもかかわらず手元の現金が不足し、支払いができなくなることで発生します。本記事では、資金ショートのリスクやその対策について具体的に解説してきました。

黒字倒産を防ぐために重要なポイントは、以下の3つです。

1.資金繰り状況を正確に把握すること

資金繰り表の作成と定期的な更新を行い、資金の流れを常に「見える化」することで、リスクを事前に察知しやすくなります。

2.短期・中長期の対策を着実に実行すること

資金調達、経費削減、回収・支払い条件の見直し、在庫管理の徹底など、短期的な危機回避策と中長期的な安定化策を実行することが不可欠です。

3.外部の専門家の力を活用すること

経営者一人で抱え込まず、税理士や中小企業診断士、経営コンサルタントなどの専門家に相談し、客観的な視点や実践的なアドバイスを得ることが、経営の安定につながります。

資金ショートのリスクは、どの企業にも潜んでいます。しかし、正しい知識を持ち、日々の資金繰り管理を徹底し、必要に応じて専門家の助言を受けることで、黒字倒産を未然に防ぐことができます。

本記事で解説した内容を参考にし、自社の資金繰り状況を見直し、具体的な行動を進めていきましょう。資金ショートのリスクを回避し、安定した経営を継続することが、企業の成長と持続的な未来への第一歩です。

コメント