「自社のキャッシュフローに問題はありませんか?」

企業経営において、キャッシュフローの適切な管理は経営の生命線です。キャッシュフローの問題を放置すれば、黒字倒産や資金繰りの悪化といった深刻なリスクを招き、事業の継続が危ぶまれることもあります。しかし、キャッシュフローを正しく把握し、適切な手法で改善を図るのは決して簡単なことではありません。誤った対策では、期待する効果が得られないことも多いです。

キャッシュフロー改善のためには「ステップ1:キャッシュフローの意味を理解する」「ステップ2:自社のキャッシュフローのパターンを把握する」「ステップ3:パターンにあった改善策を実施する」の3ステップで取り組むことをお勧めしています。本記事では、この3つの具体的なステップと、すぐに実践できるキャッシュフロー改善方法を解説します。自社のキャッシュフローを見直し、効果的な改善策を見つけるための参考にしてください。

目次

ステップ1:キャッシュフローの意味を理解する

まず、最初のステップとして「キャッシュフローの意味を理解する」から始めましょう。キャッシュフローについて十分に理解できている方はこの章を飛ばして、「2. ステップ2:自社のキャッシュフローのパターンを把握する」から読み進めて頂いても結構です。

損益計算だけでは駄目!お金の動きはキャッシュフローで必ずチェック!

キャッシュフローとは、お金の流れを追う指標であり、損益計算書や貸借対照表だけでは見えてこない資金の流入、流出が分かる重要な経営情報です。多くの経営者が、企業の業績を判断する際に損益計算書(PL)を使います。損益計算書では、売上や利益を確認できるため、事業のパフォーマンスを測るのに有効です。しかし、損益計算書だけでは企業の現金の流れ、つまりキャッシュフローを把握することができません。

例えば、売上が増加している企業でも、売掛金の回収が遅れていたり、投資が過度に先行している場合、手元の現金が不足して事業運営に支障をきたすことがあります。実際に企業が活動する上では、「現金」がすぐに使えるかどうかが経営の持続性を決定づけます。そのため、利益が出ているからといって安心せず、常にキャッシュフローをチェックすることが不可欠です。

キャッシュフローの構成要素と読み方

キャッシュフローは、企業の現金の流れを下記の3つ構成要素に分けて考えます。これら3つのキャッシュフローを分析することで、企業がどの活動で現金を生み出し、どの活動で現金を使っているかを把握でき、自社の経営状況を正確に把握することができます。

■営業キャッシュフロー

本業の営業活動に関連する現金の流入と流出を示します。売上代金の回収、仕入代金や経費の支払いなど、日常的なビジネス活動の結果として発生する現金の動きが含まれます。営業キャッシュフローがプラスであることは、企業が本業でしっかりと現金を生み出していることを示します。損益計算書が黒字であっても営業キャッシュフローがマイナスであると資金繰りに苦労し経営は安定しませ

■投資キャッシュフロー

設備投資や資産の購入・売却など、将来の成長に向けた投資活動に伴う現金の流れを示します。新しい設備を購入したり、株式や不動産を取得する際に現金が流出し、逆に資産を売却する場合には現金が流入します。投資キャッシュフローがマイナスであっても、長期的な成長に向けた前向きな投資であれば問題ありませんが、無駄な投資や過剰投資には注意が必要です。

■財務キャッシュフロー

資金調達や借入返済など、財務面での現金の動きを表します。新規の借入や株式発行による資金調達、あるいは借入金の返済や株主への配当金の支払いなどが含まれます。財務キャッシュフローがプラスである場合、外部から資金を調達していることを示します。逆に、借入返済や配当金の支払いが行われている場合、現金の流出としてマイナスとして表されます。

次に、各構成要素を使ったキャッシュフローの読み方について説明します。キャッシュフローの読み方を理解するためには、良いキャッシュフローの例を知ることが最も効果的です。以下の例をもとに、キャッシュフローの読み方を解説します。

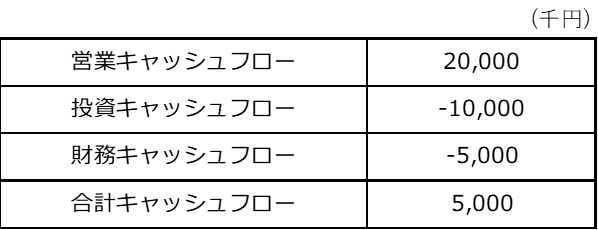

良いキャッシュフローの1つ目の条件は、営業キャッシュフローがプラスであることです。営業キャッシュフローは、企業が本業で現金を生み出しているかどうかを示すため、これがプラスであることは非常に重要です。これは、企業が持続的に収益を上げている証拠となります。

良いキャッシュフローの2つ目の条件は、投資キャッシュフローがマイナスであり、そのマイナスが営業キャッシュフローのプラスを超えないことです。投資キャッシュフローは、将来の成長を目指して資産や設備などに投資する際に発生します。健全な企業は、営業キャッシュフローのプラスを超えない範囲で投資を行います。これは、無理のない範囲で未来への投資を行っていることを示します。

良いキャッシュフローの3つ目の条件は、合計キャッシュフローがプラスになっていることです。営業活動で得た現金を投資や借入の返済に充てた後でも現金が残っている、つまり合計キャッシュフローがプラスであることは、企業が持続的にキャッシュを蓄えていることを意味します。これにより、次の成長機会に向けた資金的な余裕が生まれます。

上記の例では、企業が本業で20,000千円の現金を生み出し、その現金を使って10,000千円を将来の成長に向けた投資に充て、さらに5,000千円を借入返済に使っています。それでも5,000千円のキャッシュが残っているため、将来への備えができる理想的な状態と言えます。

いかがでしょうか。簡単な例を使うとキャッシュフローを読み方が理解しやすくなったかと思います。それでは、次に自社のキャッシュフローの状況を把握する方法についてご説明いたします。

会社のキャッシュフローを把握するためのキャッシュフロー計算書

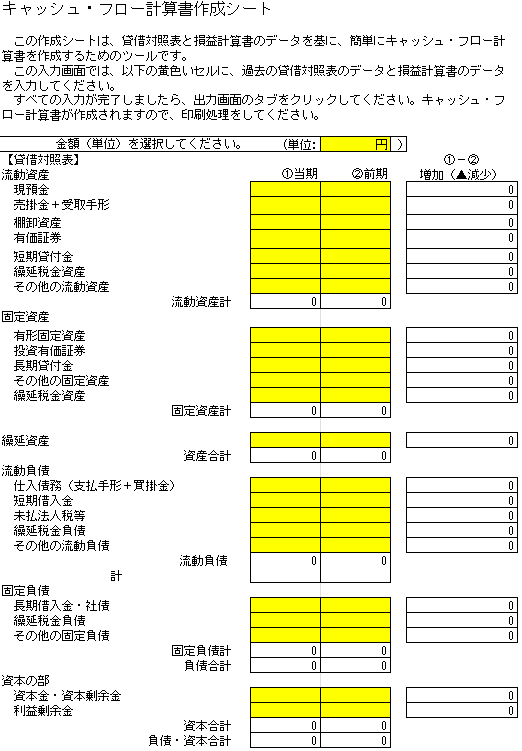

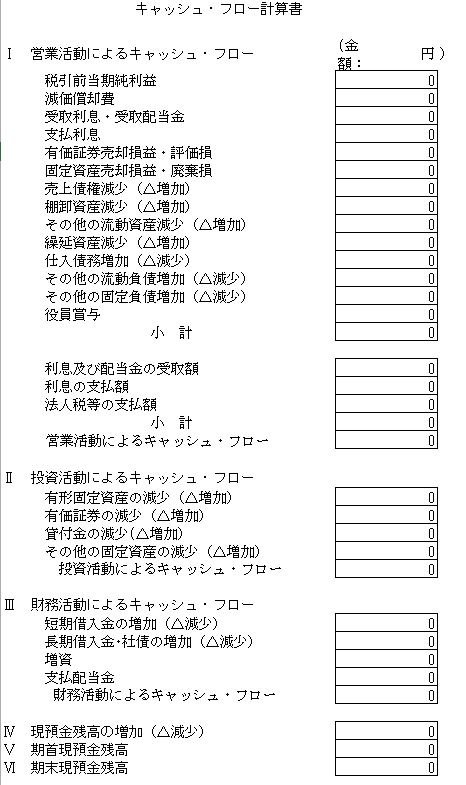

自社のキャッシュフローを正確に把握するためには、キャッシュフロー計算書を作成することが最も確実な方法です。キャッシュフロー計算書は、損益計算書や貸借対照表と並ぶ重要な財務諸表の一つで、現金の流れを明確に可視化する資料です。しかし、自分でこのキャッシュフロー計算書を作成するのは難しい為に、作成できていない企業が非常に多いのが現状です。

そこで、キャッシュフロー計算書を自分で作成するのに困っている方に対して、私は日本公認会計士協会が公表している「中小企業のためのキャッシュ・フロー計算書作成シート」を活用することをお勧めしています。エクセルの入力画面に2期分のBSと1期分のPLの数字を入力すると、簡易なキャッシュフロー計算書が出力されます。自分で難しい計算をする必要は一切ありません。日本公認会計士協会のウェブサイトでダウンロードできるので、是非、一度、試してみてください。日本公認会計士協会のウェブサイトはこちらです。

入力画面 出力画面

ステップ2:自社のキャッシュフローのパターンを把握する

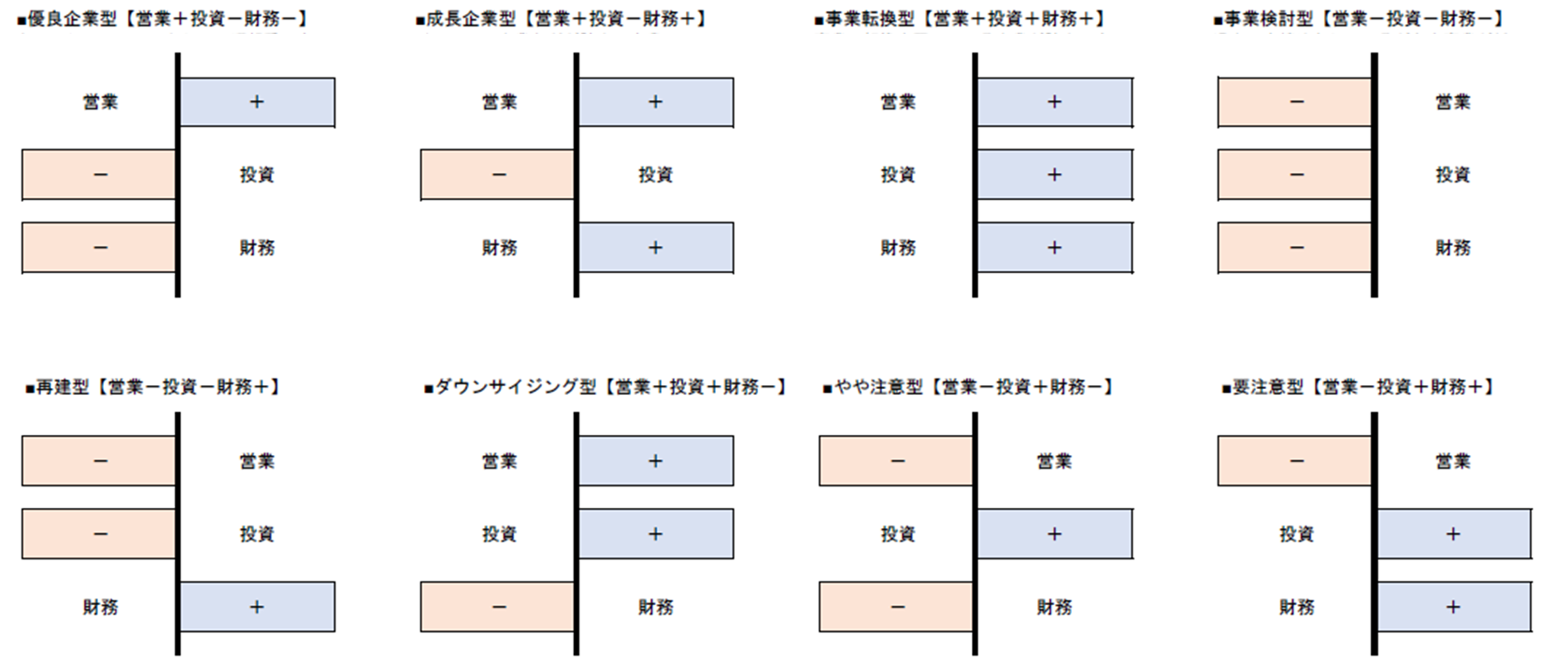

キャッシュフローの改善を効果的に進めるには、まず自社のキャッシュフローのパターンを理解し、それぞれのパターンに応じた対策を行うことが必要です。第2章でご説明した通り、企業のキャッシュフローは、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つの要素から成り立っています。それぞれの活動の収支によって、企業の資金状況や今後の成長性、リスクが明確に見えてきます。以下で、一般的なキャッシュフローパターンを8つに分類し、それぞれの特徴を見ていきます。「1-3 会社のキャッシュフローを把握するためのキャッシュフロー計算書」で作成した自社のキャッシュフロー計算書をもとに、現在の経営状況のパターンが下記8つのパターンのどれに当てはまるのか特定しましょう。

【一般的なキャッシュフローパターン】

最優秀(優良企業型)

優良企業型【営業CF+, 投資CF-, 財務CF-】

優良企業型は、営業活動で安定したキャッシュを生み出し、そのキャッシュを投資に回しつつ、財務活動に依存せずに経営を維持している状態です。成熟企業や経営が安定している企業によく見られるパターンです。

特徴:

・営業活動でのキャッシュ創出力が高い

・投資は積極的に行いながらも、外部からの資金調達は行わない

優秀(成長企業型、事業転換型、ダウンサイジング型)

成長企業型【営業CF+, 投資CF-, 財務CF+】

成長企業型は、営業活動からのキャッシュを成長のための投資に使い、外部資金も調達して事業拡大を進めるパターンです。積極的な成長戦略を取る企業で、短期的には投資が先行することが多いです。

特徴:

・営業活動は好調で、成長のために積極的な投資を行う

・資金調達が活発で、財務活動に依存する部分も大きい

事業転換型【営業CF+, 投資CF+, 財務CF+】

事業転換型は、事業モデルの大きな転換期にあり、営業活動でのキャッシュフローはプラスだが、大規模な投資を行い、外部からも資金調達をしている状態です。新しい分野や事業への移行を図る企業に多く見られるパターンです。

特徴:

・営業は順調だが、新しい事業に積極投資

・外部からの資金調達も並行して行う

ダウンサイジング型【営業CF+, 投資CF+, 財務CF-】

ダウンサイジング型は、事業規模を縮小する過程で採用されるキャッシュフローパターンです。不採算事業を整理する企業や、保有資産を売却して借入金の返済を進める企業に多く見られます。本業では一定のキャッシュを生み出しながらも、資産売却によるキャッシュインが大きな特徴です。このパターンは、短期的な資金調達や財務基盤の立て直しを目的とした企業が多く採用しています。

特徴:

・不採算事業の整理や縮小を実施

・保有資産を売却してキャッシュを確保

・借入金の返済を優先し、財務体質の改善を図る

注意(再建型、やや注意型、要注意型)

再建型【営業CF-, 投資CF-, 財務CF+】

再建型は、経営再建や事業立て直しを目指す企業に多く見られるキャッシュフローパターンです。本業ではキャッシュを生み出せていないですが、外部からの資金調達によって投資を実施しています。この段階では財務キャッシュフローへの依存が顕著であり、借入金や新たな資金注入が事業継続の命綱となります。

特徴:

・営業キャッシュフローがマイナスである状態

・借入金や外部からの資金調達が中心

・再建計画に基づき、経営改善を模索中

やや注意型【営業CF-, 投資CF+, 財務CF-】

やや注意型は、本業でキャッシュを生み出せず、保有資産を売却して一時的に資金を確保する一方、借入金の返済や支出によって財務キャッシュフローがマイナスとなっているパターンです。この状況は、事業の持続可能性にリスクがあり、営業活動の改善が急務といえます。

特徴:

・営業キャッシュフローがマイナスである状態

・資産売却によるキャッシュインが中心

・借入金返済により財務キャッシュフローがマイナス

要注意型【営業CF-, 投資CF+, 財務CF+】

要注意型は、本業でキャッシュを生み出せず、保有資産の売却や外部からの資金調達によって資金繰りを維持している状態です。このパターンが長期化するとキャッシュの枯渇や負債の増加により、経営破綻のリスクが高まります。

特徴:

・営業キャッシュフローがマイナスで、本業が機能していない状態

・保有資産の売却や借入金による資金調達が中心

・経営の見直しとキャッシュフローの改善が最優先課題

懸念(事業検討型)

事業検討型【営業CF-, 投資CF-, 財務CF-】

営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローが全てマイナスで、資金繰りが極めて深刻な状態を指します。本業の赤字、過剰投資、借入余力の枯渇が特徴で、事業存続の危機に直面しています。早急な改善と専門家の支援が必要です。

特徴:

・営業が不振で、投資も過剰、借入余力も枯渇

・経営改善が急務の状態

ステップ3:パターンにあった改善策を実施する

キャッシュフローのパターンを把握したら、次はそのパターンに応じた具体的な改善策を実行しましょう。それぞれのパターンごとに異なる課題が存在し、課題に応じた効果的な対策を講じることが重要です。キャッシュフローの改善は、単なる数字の調整ではなく、事業全体の戦略的な取り組みである点を忘れてはなりません。自社の状況に合った方法を実践することで、健全なキャッシュフローを維持することが可能です。

最優秀(優良企業型)の場合

理想的なキャッシュフローの状態を指します。このパターンでは、営業活動から安定したキャッシュインが得られ、適切な範囲で投資活動も行われています。また、財務活動において借入の返済が無理なく可能であり、総合的に健全な経営が実現されています。そのため、基本的にはキャッシュフローを改善するための具体的なアクションを急ぐ必要はありません。

ただし、注意点として、投資や返済のペースが適切かどうかを定期的に見直すことが重要です。必要に応じて経営計画を更新し、現状に即した管理を続けてください。このように継続的なモニタリングと調整を行うことで、キャッシュフローの合計がプラスを維持する健全な状態を確保しましょう。

優秀(成長企業型、事業転換型、ダウンサイジング型)の場合

成長企業型、事業転換型、ダウンサイジング型の企業は、営業活動からの安定したキャッシュインを維持できている点で経営状態は健全といえます。しかし、企業の成長や持続的な発展を目指すには、中期的な視点で投資や財務活動を適切に計画・管理することが重要です。ここでは、これらの企業がさらにキャッシュフローを改善し、事業基盤を強化するための中長期的に取り組むべき具体的な取り組みを紹介します。

【中期的に取り組むべきキャッシュイン増加策】

1.販売先への価格交渉

仕入れ価格が上昇しているにもかかわらず、価格転嫁が進まず利益率が低下しているケースが多く見られます。適切な価格交渉を行い、必要に応じて価格転嫁を実施することで利益率の改善が可能です。特にオンライン販売では、運賃値上げが比較的受け入れられやすい点を活用しましょう。

2.新規顧客開拓

既存顧客よりも高い利益率が期待できる新規顧客を獲得することで、収益性を向上させます。現在の製品・サービスに新たなターゲットを設定し、たとえばBtoBからBtoCへの移行を図るなど、新しい市場を開拓する方法も有効です。

【中期的に取り組むべきキャッシュアウト減少策】

1.仕入れ先の見直し

仕入れ先や外注先の条件を再検討し、変動費の削減を目指します。特定の仕入れ先に依存している場合、価格交渉の余地が限られるため、代替可能な企業を探したり、類似の代替品を検討することでコストを下げることができます。複数の仕入れ先を確保し、競争原理を働かせて価格交渉力を高めましょう。

2.水道光熱費削減

製造業においては光熱費の負担が大きいため、契約内容の見直しや電力会社の変更がコスト削減のポイントとなります。電力自由化により選択肢が広がっているため、月々の請求書から電力消費量を確認し、適したプランを選ぶために電力会社に相談しましょう。

3.地代家賃の値下げ交渉

長期契約が続いている地代や家賃は、地価の下落や固定資産税の減少を理由に値下げ交渉が可能な場合があります。売上に対して賃料の負担が過剰な場合は、賃料の安い物件への移転を検討することも必要です。国税庁の路線価図を利用して契約当初と現在の地価を確認し、貸主に具体的な根拠を示して交渉しましょう。

4.保険料の解約

損害保険や役員向け生命保険などの契約を見直し、不要なものを解約します。積み立て型の保険契約がある場合は、解約返戻金を資金として活用することも可能です。特に新たな融資が見込めない場合、必要な運転資金だけでも確保できるよう解約を検討しましょう。

5.不採算事業の撤退

複数の事業を展開している場合は、事業ごとの収益性を把握し、改善が難しい不採算事業からの撤退を速やかに進める必要があります。不採算事業を停止することで売上は減少する可能性がありますが、費用負担を軽減することで、企業全体の利益率は向上します。撤退の判断にあたっては、事業改善の見込みや停止に伴うコストを十分に検討してください。

注意(再建型、やや注意型、要注意型)の場合

再建型、やや注意型、要注意型に該当する企業は、営業キャッシュフローがマイナスであり、事業活動そのものに課題がある状態です。こうした企業は、下記に記載した短期的な資金繰り対策を行い、直近の資金繰りを改善させながら、並行して上記で記載した【中期的に取り組むべきキャッシュイン増加策】、【中期的に取り組むべきキャッシュアウト減少策】を進める必要があります。以下では、即効性のあるキャッシュ確保の具体的な方法を解説します。

【今すぐすべきキャッシュイン増加策】

1.金融機関からの資金調達

資金調達(キャッシュイン)の手段の1つとして真っ先に考えられるのは金融機関からの融資です大きなキャッシュインを得られるため、速やかに試算表や資金繰り表を準備し、メインバンクや政府系金融機関に相談しましょう。

2.不良在庫の削減

長い期間残っている在庫を処分することで資金を確保することが出来ます。長期間滞留している在庫は保有するだけで保管費用が掛かり、キャッシュアウトが発生することから不必要な在庫は早急に処分しましょう。

3.遊休資産の売却

未使用の設備や土地を売却して資金を得る方法です。市場価値がある資産は専門業者に査定を依頼し、適切な時期に売却を進めましょう。担保設定のある不動産の場合、売却額が借入返済に充てられるため直接的なキャッシュインは見込めないものの、債務圧縮による返済負担の軽減が期待できます。売却は金融機関や保証協会に相談の上で進めましょう。

4.回収サイトの短縮

取引先との交渉を通じて、売掛金の回収期間を短縮します。信用のある顧客には、早期回収の条件を提示し、資金を速やかに確保するよう努めます。目安として、回収サイトを現状から30日程度の短縮を目標にしましょう。

5.貸付金の回収

役員や従業員への貸付金がある場合は、計画的に回収を進めます。一括回収が難しい場合でも、月々少額ずつ返済してもらうことでキャッシュフローの改善が可能です。貸し付けている役員や従業員に対して「毎月〇万円を回収する」という回収の計画を相談し、合意を得た上で回収を行います。

6.役員からの借入

どうしても資金が不足する場合、経営者が自ら資金を提供することも選択肢です。ただし、一時的な対応にとどめ、継続的な借入が常態化しないよう注意が必要です。将来的な相続問題を防ぐため、必要最小限の金額に抑えましょう。

【今すぐすべきキャッシュアウト減少策】

1.リスケジュールの実施

もし、金融機関からの資金調達を断られた場合、状況はかなり厳しいと言えます。この状況では、キャッシュアウトを早急に止めなければ会社の存続にも関わります。そのため、直ぐにでも外部の専門家に相談し、金融機関に対してリスケジュールの打診を行いましょう。保証協会の専門家派遣や窓口相談、全国にある中小企業活性化協議会を活用し外部専門家にリスケジュールについて相談しましょう。

2.役員報酬の削減

金融機関にリスケジュールの対応を求める上でも、経営者責任として役員報酬の削減は最優先事項です。当社で過去ご支援させて頂いた先では、役員報酬を0円にした事例も多く見てきました。生活を維持するために必要な資金は人それぞれですが、生活に困窮しない程度での削減は必要となります。

また、役員報酬は通常、決算月から3か月以内に変更しますが、業績が悪化した場合は業績悪化事由により期中に改定が可能な場合があります。その他、損金不算入を前提とすればいつでも変更は可能です。株式会社であれば、株主総会を実施し役員報酬の改定を行いましょう。

3.3K+Z(交通費、交際費、広告宣伝費、雑費)の削減

固定費削減の内、特に柔軟に削減しやすいのが「3K+Z」と呼ばれる(K)広告宣伝費、(K)交際費、(K)旅費交通費、そして(Z)雑費です。これらの費用は業務に直接関係するものではないため、削減しても事業運営に大きな影響を与えにくいことが特徴です。小さい金額でもコツコツ積み重なることで、年間の削減額は大きくなります。過去に支援した事業者様でも、実直に取り組んでいただいた結果、3K+Zの削減だけで年間数百万円のコスト削減を達成した事例もあります。費用削減の目安としては、全体の10~20%程度のコストカットが実現的でしょう。まずは3K+Zの削減を目指し、業務に支障のない範囲で見直しましょう。

4.支払サイトの延長

支払サイトが短い取引先に対して支払日の変更等の交渉を行います。例えば、都度払いを翌月払い、翌月払いを翌々月払いに変更してもらえないか交渉しましょう。仕入に紐づいた売上の入金が遅れる等の理由があれば、納得感もあり受け入れてもらいやすいです。

5.消費税の分納・延滞

消費税や法人税は、分割納付や納付期限の延長が認められています。決算書や資金繰り表などの資料を準備し、所轄の税務署で相談しましょう。これにより一時的なキャッシュアウトの負担を軽減できます。

6.社会保険料の分割払い

社会保険料も分割支払いが認められる場合があります。社会保険料のss納入通知書や資金繰り表を準備し、所轄の年金事務所に相談してください。

懸念(事業検討型)の場合

「事業検討型」は、中小企業が直面するキャッシュフローの中でも、最も深刻な状態であり、放置すれば倒産リスクが急速に高まります。

まずは、【今すぐすべきキャッシュイン増加策】および【今すぐすべきキャッシュアウト減少策】にのみ集中的に取り組み、会社存続のための短期的な資金繰りの改善を図ってください。

さらに、これらの改善策を迅速かつ確実に実行するためにも、早めに社外の専門家へ相談することを強く推奨します。専門家の助言を受けながら、現状打破に向けた具体的な対応を進めていきましょう。

(下記「4.自社だけで改善が難しい場合、外部専門家への相談も有効」参照)

自社だけで改善が難しい場合、外部専門家への相談も有効

自社だけでは何を、どのように行えばよいかわからず、実行に移せないこともあるかと思います。特に、「3-3:注意(再建型、やや注意型、要注意型)の場合」、「3-4:懸念(事業検討型)の場合」では、キャッシュフローの改善を素早く、適切に行わないと企業の存続に影響します。そのような場合は、外部の専門家に相談することが非常に有効です。

早期に相談すれば、選択肢が広がります。資金繰りが厳しくなる前に借入や融資の交渉を行うことで、より有利な条件で資金調達が可能です。また、資金繰りは経営全体に影響を与えるため、経営戦略やビジネスモデルに関するアドバイスも受けられます。

専門家に相談するメリット

専門家は資金繰りや財務管理に関する知識と経験を活かし、客観的な診断と具体的な改善策を提案します。自社だけでは見落としがちな課題を明確にし、企業の特徴に合わせた実行可能なプランを作成します。また、資金繰り表の作成や目標設定、進捗管理をサポートし、改善を着実に進める手助けをしてくれます。さらに短期的なキャッシュフローの改善だけでなく、将来のリスクに備えた長期的な対策も提供し、財務体質の強化を図ることが可能です。

■専門家に相談するメリット

・客観的な診断と改善策の提案

・実行可能なプランの作成

・長期的な視点でのサポート

相談ができる専門家一覧

キャッシュフローの改善や経営の安定を図るためには、信頼できる専門家に相談することが重要です。ここでは、相談ができる専門家とそれぞれの特徴についてまとめました。

| 専門家 | メリット | デメリット | お勧め度 |

| 税理士 | 税務に関する専門知識が豊富で、節税対策もアドバイス | 経営全般の相談には不十分な場合も | ★★★☆☆ |

| 中小企業診断士 | 経営全般の視点からアドバイスが受けられ、長期的な成長戦略も提案 | 専門家によってアプローチや提案が異なるため、事前に相性を確認することが大切 | ★★★★★ |

| 公認会計士 | 財務に関する深い知識を持ち、詳細な分析が可能 | 相談料が高額になる場合がある | ★★★☆☆ |

| 銀行の融資担当者 | 融資条件を詳しく知り、具体的な資金調達の提案が受けられる | 銀行側の視点が強く、中立的なアドバイスとは限らない | ★★★☆☆ |

| 中小企業基盤整備機構 | 全国的なネットワークを持ち、中小企業支援に特化した多様な支援を提供 | 支援内容が幅広いため、個別案件の解決には時間がかかることもある | ★★★★☆ |

| よろず支援拠点 | 無料で幅広い相談ができ、中小企業や個人事業主向けの支援に特化している | 基本的なアドバイスが中心で、深い専門知識が必要な場合は他の専門家を紹介される | ★★★★☆ |

資金繰りの不安やストレスを抱えたままでは、経営判断に影響が出てしまい、本業に集中できなくなります。早めに専門家に相談することで、そうした不安を取り除き、安定した環境で本業に専念できる状態を作りましょう。

まとめ

キャッシュフローの改善は早期の対応が非常に重要です。自社のキャッシュフローパターンを正確に把握し、適切な改善策を迅速に実行することで、資金繰りの悪化を防ぎ、健全な経営を維持することができます。営業活動の強化、投資の見直し、不必要な資産の再評価や売却、財務活動の見直しなど、状況に応じた柔軟な対応が求められます。さらに、キャッシュフローの改善は一度実施すれば完了するわけではなく、定期的な見直しと改善が必要です。

企業が抱える問題が複雑な場合や、改善策に迷いが生じた場合は、専門家に相談することも一つの有効な手段です。経営コンサルタントや中小企業診断士、税理士といった外部のプロフェッショナルに相談することで、客観的な視点から適切な改善策を導き出し、より効果的なキャッシュフロー改善を実現できます。

そして、最も重要なのは、改善策を実行に移すことです。まずは最初の一歩を踏み出し、積極的に改善に取り組んでいきましょう。

コメント