「ファクタリングの危険性、本当に理解していますか?」

中小企業の経営者にとって、資金繰りの悩みは日常的な課題です。売掛金の回収が遅れたり、予期せぬ支払いが発生したりする場面で、「ファクタリング」が資金調達の選択肢として浮かぶこともあるでしょう。確かに、ファクタリングは一時的に資金繰りを改善する手段となることがあります。しかし、その仕組みを十分に理解せずに利用を始めると、抜け出せない悪循環に陥り、収益や経営状況がさらに悪化し、倒産してしまうリスクまであります。

そもそも、ファクタリングの利用を検討する経営者の多くは、すでに業績が悪化している場合が少なくありません。資金不足が慢性化している中で、ファクタリングを利用することで、さらに資金繰りが悪化し、収益が圧迫するケースが後を絶ちません。私がこれまで支援した事例の中でも、一度ファクタリングを利用してしまい、最終的には多額の手数料負担が経営を圧迫してしまった企業が数多くありました。実際に、ある運送会社業様の事例では、資金不足を補うためにファクタリングを利用し始め、その後、ファクタリングが常態化したことで手数料が膨れ上がり、最終的に経営破綻を余儀なくされたケースもありました。

ファクタリングには「2者間ファクタリング」と「3者間ファクタリング」の2種類あり、3者間ファクタリングであれば手数料が低いため利用しても良いという意見を聞きます。

しかし、私の意見としては、どちらのファクタリングであっても利用は絶対に避けるべきだと考えています。

その理由は、

①根本的に資金繰りの改善にならない

②一度、始めるとやめられなくなる

③手数料が指数関数的に増加し収益・資金繰りが急激に悪化する

④銀行からの評価が悪くなる

の4点です。

本記事では、ファクタリングの仕組みや種類を解説するとともに、これらのリスクについて具体的に掘り下げて説明します。また、ファクタリングを利用する前に検討するべき「経営を守るための正しい資金調達手段」についても詳しく解説します。

資金繰りの不安を解消し、本業に専念できる環境を手に入れるために、最適な資金調達方法を見つけましょう。

目次

ファクタリングは絶対に避けるべき!その理由は?

本章では、まず、ファクタリングの種類とその仕組みについて説明した後に、なぜファクタリングが危険なのかについて解説します。

ファクタリングの種類と仕組み

ファクタリングは大きく「2社間ファクタリング」と「3社間ファクタリング」の2種類に分けられます。それぞれの仕組みと特徴を詳しく解説します。

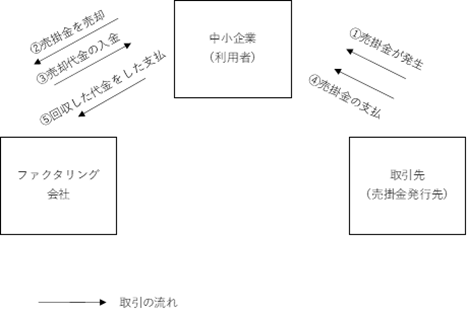

2社間ファクタリング

2社間ファクタリングとは利用者とファクタリング会社の2社で契約する方法のことです。2者間ファクタリングではサービス利用者が、債権先から売掛金を回収した後、ファクタリング会社にその現金を支払います。そのため、売掛金の発行先である取引先に、ファクタリングの利用や債権の譲渡を知られることなく利用できます。また、契約自体がスムーズで売掛金を迅速に現金化することができます。一方で、ファクタリング会社が直接売掛先企業の状況を知れない分、十分に審査ができないため、3社間ファクタリングと比べて手数料が高くなっています。10%~20%が相場です。例えば、手数料が20%の場合、売掛金が1,000万円をファクタリングしたとすると、200万円の手数料が発生し、残りの800万円がファクタリング会社から入金されます。

メリット:

・取引先に債権の譲渡を知られることなく利用できる

・取引がスムーズで迅速に現金化できる

デメリット:

・手数料が非常に高い(10%~20%)

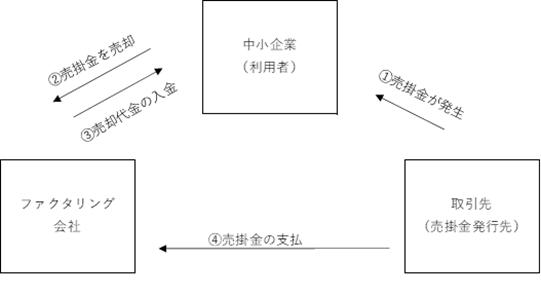

3社間ファクタリング

3者間ファクタリングとは、売掛金を発行した先、つまり取引先とファクタリング会社、自社の3者間で取引をします。3者間での取引ですので、ファクタリング会社は取引先へ売掛金の存在を直接確認できます。そのため、売掛金の未回収リスクが低くなり、審査に通りやすく、手数料も安くなります。一方で、取引先の承認を得る必要があり、資金化までのスピードが遅くなります。

メリット:

・審査に通りやすい

・手数料が2社間ファクタリングと比べると安い(2%~10%)

デメリット:

・現金化までのスピードが遅い

・取引先の理解が必要

ファクタリングを絶対に避けるべき理由

先ほどの説明で、ファクタリングには「2者間ファクタリング」と「3者間ファクタリング」の2種類あり、各種類の特徴をご理解いただけたかと思います。この内容を読んだ方の中には、「2者間ファクタリングは手数料が高く危険だと分かったが、3者間ファクタリングなら手数料が低いため利用しても良いのではないか」と考えた方もいらっしゃるかもしれません。

しかし、冒頭でも記載した通り、私の意見としては、たとえ手数料が低い3者間ファクタリングであっても、利用は絶対に避けるべきです。理由は以下の通りです。

①根本的に資金繰りが改善するわけではない

ファクタリングは、売掛金を前倒しで受け取る手段でしかありません。そのため、一時的に現金を得られるだけで、根本的な資金不足の解決にはなりません。むしろ、売掛金を将来の資金源として利用できなくなるため、将来的な資金繰り状況はさらに悪化してしまいます。

②一度、始めるとやめられなくなる

ファクタリングを一度始めると、翌月の売掛金を既に前借りしている状態になります。そのため、翌月の運転資金を確保するためには再びファクタリングを利用しないといけない状況となり、ファクタリングをやめることができなくなります。

③手数料が指数関数的に増加し収益・資金繰りが急激に悪化する

毎月、ファクタリングを利用するごとに手数料が急激に増加していき、収益を大幅に圧迫していきます。繰り返し利用することで「一時的な資金不足」を解消するどころか、かえって資金繰りが悪化する悪循環に陥ります。

④銀行からの評価が悪くなる

ファクタリングの利用は、企業の信用力が低いと判断される一因となります。銀行や金融機関は、ファクタリングを行っている企業を「通常の資金調達ができないリスクの高い企業」と見なす傾向があり、結果として、今後の融資の承認が下りにくくなります。

次の章では、なぜファクタリングを一度、始めるとやめられなくなるのか、なぜ収益・資金繰りが急激に悪化するのかについて、簡単な数値例を用いて解説します。

一度始めるとやめられない。ファクタリングにより収益、資金繰りが急激に悪化する理由

なぜファクタリングを始めるとやめられなくなるのか

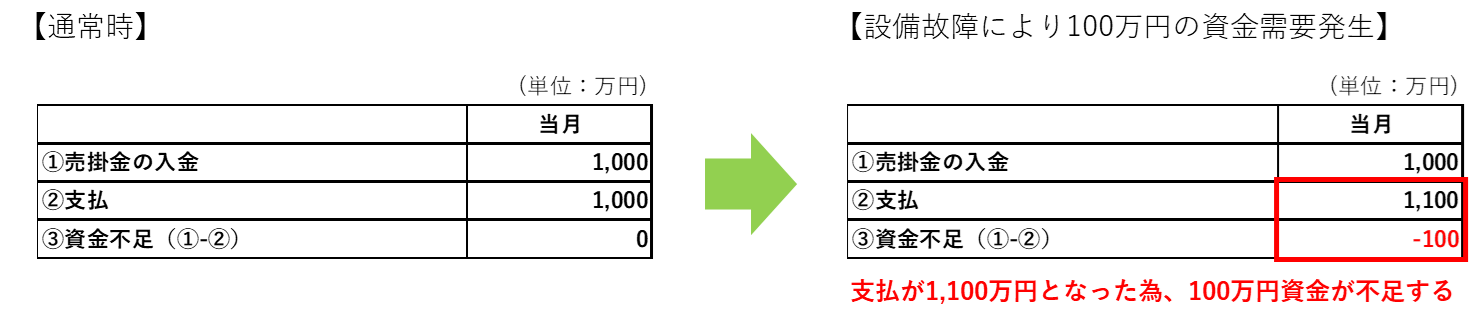

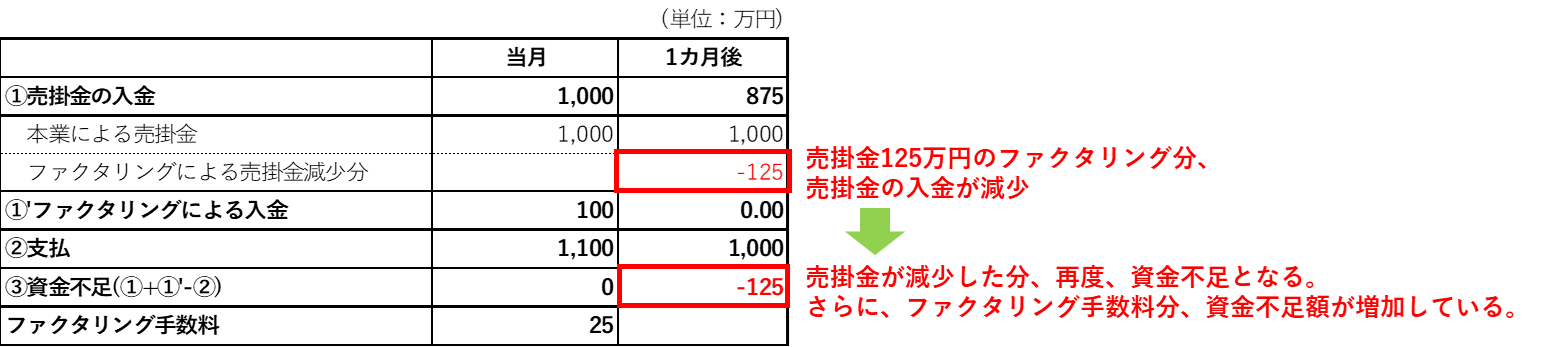

分かりやすくするために、毎月、支払い1,000万円を売掛金の入金1,000万円で賄っているというシンプルなケースで考えてみましょう。

ある月、設備が故障し、修理費用として100万円が急遽必要になったとします。この結果、当月の支払い総額は1,100万円となり、100万円資金が不足しますが、手持ちの資金では賄えず、資金調達が必要となります。

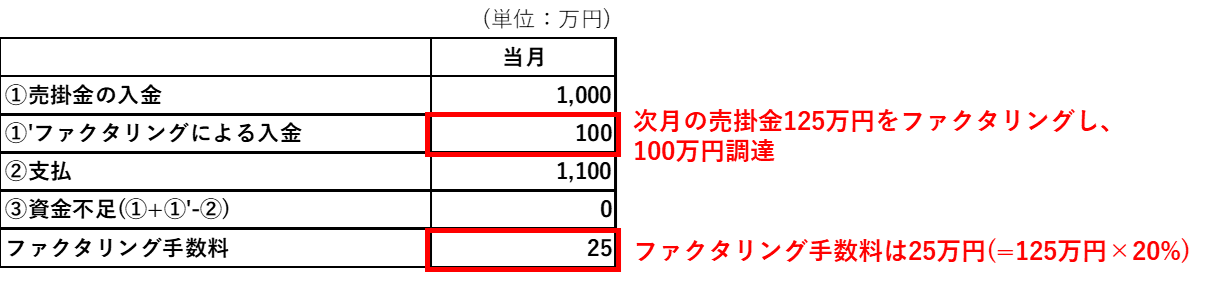

そこで、取引先に知られず手軽に資金調達ができる「2者間ファクタリング」を利用することにしました。手数料は20%と設定されており、この場合、資金不足分100万円を手にするためには125万円(100万円 ÷ 80%)の売掛金をファクタリングする必要があります。この場合、手数料は25万円(=125万円×20%)です。以上の手続きにより、次月の売掛金125万円をファクタリングし、100万円を調達することで当月の資金不足を解消することができました。

次に、1カ月後の状況を見てみましょう。前月にファクタリングで125万円分の売掛金を前借りしていたため、その分の資金が不足します。この不足分を補うため、再びファクタリングを利用せざるを得ません。さらに、この時点での資金不足額は125万円に増加しています。その原因は、前月のファクタリング手数料(25万円)が追加のコストとなっているためです。

このように、ファクタリングは売掛金の「前借り」であるため、一度利用を始めると、毎月資金不足が発生します。さらに、その不足額はファクタリング手数料の分だけ増えます。この結果、ファクタリングを継続すればするほど資金不足額が膨らみ、益々、ファクタリングから抜け出せなくなる悪循環に陥ります。

なぜ収益・資金繰りが急激に悪化するのか

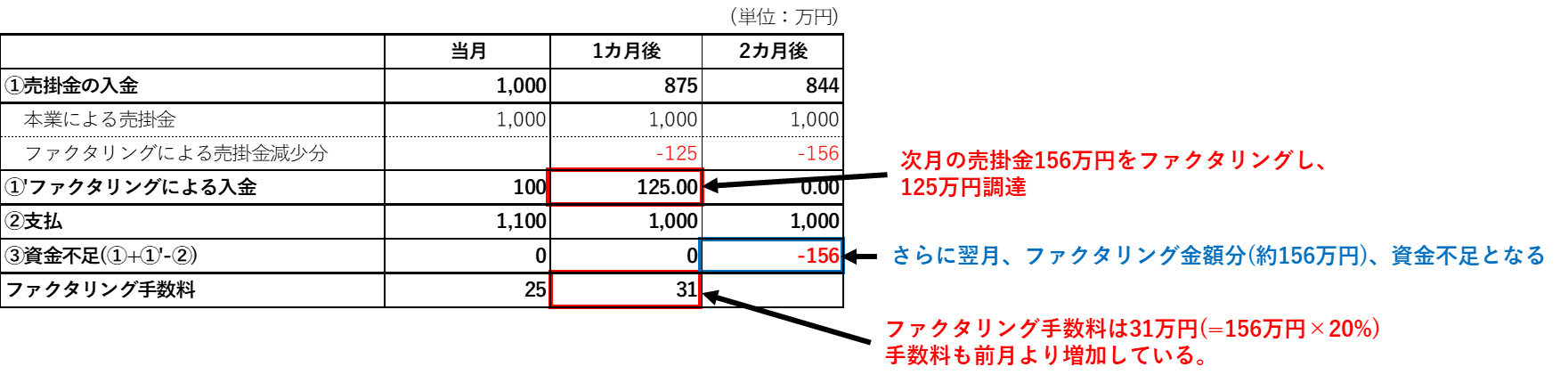

資金不足分の125万円を確保するためには、約156万円(125万円 ÷ 80%)の売掛金をファクタリングする必要があります。この場合、手数料は約31万円(=156万円×20%)に達します。ファクタリングの利用額が前月より増加したため、それに伴い手数料も増加しています。

また、その翌月を考えると、今回ファクタリングした約156万円が新たな資金不足となるため、不足額はさらに膨らむことになります。

このように、ファクタリングは利用を続けるごとに手数料、資金不足額が指数関数的に増加し続け、事業の収益性や資金繰りを悪化させてしまいます。

【ファクタリングを続けた場合の最終的な結果】

では、このままファクタリングを継続した場合、最終的にどのような状況に陥るのでしょうか?

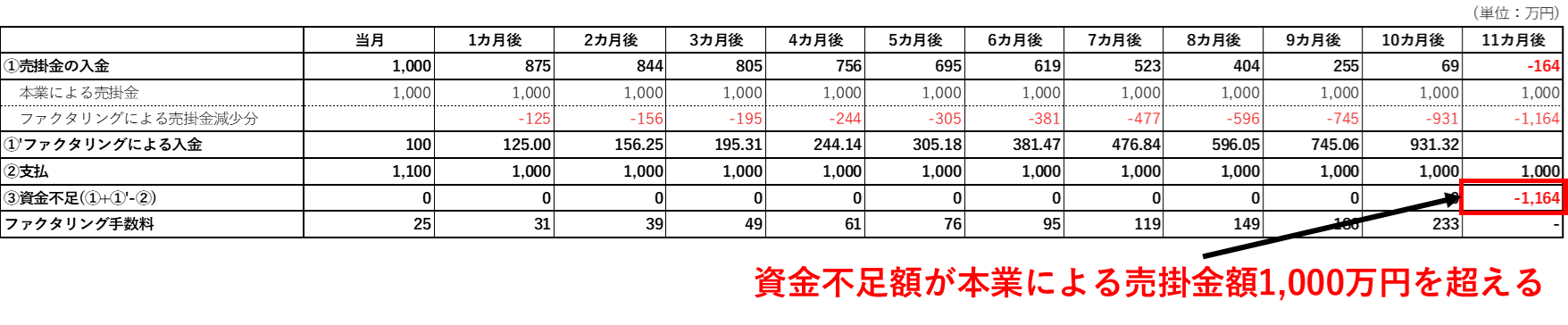

以下は、11カ月後までのシミュレーション結果です。

資金不足額は毎月増加し続け、11カ月後には1,164万円に達します。この金額は、本業による売掛金額1,000万円を超える水準です。つまり、売掛金を全額ファクタリングしても資金不足を解消できず、資金ショートにより最終的には倒産に至ります。当初わずか100万円だった資金不足額が、11カ月で10倍以上の1,164万円にまで膨れ上がっており、非常に恐ろしい結果となっています。

上記のシミュレーション結果は、本業の売掛金の10%分を手数料20%でファクタリングし始め、そのままファクタリングを継続してしまうと1年以内に倒産してしまうことを意味しています。この結果から、ファクタリングの危険性をご理解いただけたのではないでしょうか。

今回は2者間ファクタリングを想定してシミュレーションしましたが、たとえ手数料が低い3者間ファクタリングであっても考え方は同じです。スピードは遅くなるものの、資金不足額、手数料が増加していき、最終的には倒産に至ってしまいます。

ファクタリングを利用する前に検討すべき資金調達手段

ここまでの解説で、ファクタリングの危険性について説明しました。ファクタリングは一時的な資金繰りの改善には役立つものの、安易にファクタリングを始め、ファクタリングを利用し続けることで経営に深刻な悪影響を及ぼします。

次の章では、ファクタリングを利用する前に検討すべき代替の資金調達手段についてご説明します。本業に専念できる健全な資金繰りの実現に向け、適切な選択肢を見つけましょう

金融機関からの借入れ

資金調達(キャッシュイン)の手段の1つとして真っ先に考えられるのは金融機関からの融資です。大きなキャッシュインを得られるため、速やかに試算表や資金繰り表を準備し、メインバンクや政府系金融機関に相談しましょう。

<具体的手順>

①直近の決算書や試算表、資金繰り表、今後の売上予測を一覧にした書類を用意する

金融機関は、貸したお金を回収できるか厳しくチェックします。なぜお金が必要なのか、いつお金が必要なのか、どうやってお金を返していくのかをきちんと説明できるように書類を準備しましょう。

②上記書類も持って、メインバンクに相談に行く

メインバンクは企業の一番の債権者です。まずは、メインバンクの担当者に相談しましょう。

③上記書類を持って、サブバンクや政府系金融機関に相談に行く

メインバンクの次は、サブバンクや政府系金融機関に相談しましょう。

役員、親族からの借入

資金調達の手段として「役員や親族からの借入」は、金融機関や外部サービスを介さずに迅速に資金を確保できる有効な選択肢です。ファクタリングと比較すると、利息や返済条件を柔軟に設定できるため、資金繰りの改善に寄与しやすい特長があります。

一方で、親族間の借入では、返済トラブルが信頼関係を損なうリスクがあります。そのため、契約書を作成し、返済スケジュールを明確にすることに注意しましょう。

不要な資産の売却

短期的に資金調達するための効果的な方法のひとつに、不要な資産を売却して現金化する方法があります。下記のような項目を確認し、現金化が可能なものを見極めましょう。

①使用されていない設備や機械

生産ラインの効率化や更新によって、稼働していない設備がある場合、それを売却することで現金を得ることができます。特に、メンテナンスコストや保管費用がかかっている場合、早めに売却を検討しましょう。

②過剰な在庫

売れ残りの商品や不要な原材料がある場合、これらも現金化の対象となります。過剰在庫はキャッシュフローを圧迫する原因となるため、早めの処分が重要です。

③有価証券や保険、不動産、土地

有価証券や保険、使用していない不動産、土地がある場合、それらも現金化の選択肢となります。特に本業に直接関係のない資産から優先的に売却を検討しましょう。ただし、売却にあたっては税務面や事業への影響を十分に考慮し、慎重に判断することが必要です。

リスケジュール

資金繰りが厳しくなった場合、借入のリスケジュール(元本返済のストップ)を活用することも有効な対策となります。リスケジュールは、返済期間の延長や返済額の調整、金利の引き下げなどを通じて、返済負担を軽減する方法です。将来のキャッシュフローを考慮し、金融機関と早期に相談し、返済計画を見直すことが重要です。自社だけで金融機関とのリスケジュールの交渉が難しい場合は外部の専門家に相談することも有効です。

税金の分納・延納、社会保険料の分割払い

法人税や消費税など、納付額が多い国税については、分割納付や納付期限の延長が可能です。そのためには、決算書や延長を希望する国税の納付書、試算表、資金繰り表など、直近の業況がわかる資料を用意して、所轄の税務署に相談しましょう。

また、社会保険料についても分割払いが認められています。この場合も、社会保険料の納入通知書、試算表、資金繰り表などの最近の業況を示す資料を準備し、所轄の年金事務所に相談してください。

支払サイトの延期

取引先との支払い条件の延長を交渉することは有効な手段です。支払い期限を延長することで、短期的な資金繰りを助け、現金を手元に残すことができます。しかし、交渉は慎重に行う必要があります。以下の3つのポイントを押さえ、交渉を有利に進めましょう。

ポイント1:信頼関係の強化

これまでの取引で期日を守るなど誠実な対応をしてきた実績があれば、それをアピールしましょう。日頃から取引先と良好な関係を築いておくことで、交渉の受け入れやすさが高まります。

ポイント2:具体的な期限を提示する

「いつまでに支払うのか」を明確に示し、取引先に安心感を与えることが重要です。曖昧な提案では不信感を招くため、具体的な支払い計画を立て、現実的な期限を提案しましょう。

ポイント3:代替案を提案する

支払い条件を延長する代わりに、今後の取引量を増やす、長期契約を検討するなど、取引先にとっても利益がある提案を行いましょう。相手のビジネスにもプラスになる条件を提示することで、交渉が受け入れられやすくなります。

売掛金の早期回収

取引先との交渉を通じて、売掛金の回収期間を短縮します。信用のある顧客には、早期回収の条件を提示し、資金を速やかに確保するよう努めます。

①取引条件の見直し

取引先との交渉により、売掛金の回収サイト(支払い期日)を短縮するよう働きかけます。

②前受金や早期支払いの交渉

新規取引や大口案件では、代金の一部を前受金として受け取ることで、手元資金の確保が可能になります。

③早期回収のインセンティブ

支払い期日より前に代金を回収できるよう、早期支払いに対する割引制度を導入するのも一つの方法です。

それでも資金が不足する方はすぐに専門家にご相談を!

ここまでの内容で、ファクタリングの危険性と代替資金調達手段についてご理解いただけたと思います。しかし、自社で取り組むのが難しく、緊急の対応が必要な場合もあるでしょう。そのような時は、一人で悩まず、専門家に相談することが最善の選択です。

専門家に相談する3つのメリット

①的確な資金調達プランの提案

専門家は、多くの事例を基に、あなたの会社の状況に最適な資金調達プランを提案できます。銀行融資やリスケジュール、資産の売却など、さまざまな選択肢を総合的に検討することができます。

②資金調達以外の経営改善策の発見

資金調達だけが解決策ではありません。キャッシュフローの見直しや、経費削減策、業務プロセスの改善など、長期的な視点で経営を健全化するためのアドバイスが受けられます。

③トラブル回避

経験豊富な専門家なら、リスクの高い金融商品や不適切な資金調達方法を避けるための助言もしてくれます。無駄な手数料や契約トラブルを防ぐことができるでしょう。

専門家に相談するタイミング

資金繰りが厳しいと感じたら、早めの行動が重要です。特に、以下のような状況では直ちに専門家に相談することをお勧めします。

- 銀行融資の審査が通らなかった

- すでにファクタリングを利用しているが、手数料負担が大きい

- 急な支払いが発生し、手持ち資金だけでは対応できない

- キャッシュフローが改善しない原因がわからない

中小企業診断士など信頼できる専門家を選ぼう

相談先としては、金融や経営に精通した専門家を選ぶことが大切です。中小企業診断士や経営コンサルタントなど、実績のある専門家なら、安心してサポートを受けられます。また、地域の商工会議所や公的機関でも相談窓口を設けている場合がありますので、そちらも活用すると良いでしょう。

まとめ

この記事では、ファクタリングの危険性や、それを回避するための正しい資金調達の選び方について解説しました。特に、ファクタリングの利用が資金繰りの悪化や倒産リスクにつながる可能性を具体例やシミュレーションを交えて説明しました。また、ファクタリング以外の資金調達方法や、困難な状況に陥った際の専門家への相談の重要性についてもお伝えしました。

この記事で押さえておきたいポイントは以下の通りです。

①ファクタリングの危険性

ファクタリングは一時的な資金繰りの改善には役立つものの、手数料負担や資金不足の連鎖により、経営悪化を招くリスクが高いこと。

②代替資金調達手段を検討する重要性

銀行融資や補助金の活用、キャッシュフロー改善など、事業を安定化させるための他の選択肢が多く存在すること。

③早めの専門家相談の必要性

資金繰りに不安を感じた段階で、信頼できる専門家に相談することで、適切な解決策を見つけることが可能になること。

ファクタリングに頼らない経営を実現するためには、日ごろから資金繰りの状況を把握し、長期的な視点で資金調達の計画を立てることが大切です。そして、万が一、資金不足に陥った場合でも、一人で抱え込まず専門家とともに解決策を模索してください。

経営は資金繰りが命です。 正しい知識と判断を持ち、資金繰りの不安を解消し、持続的な成長を実現する経営を目指しましょう。

コメント