会社の資金繰りが苦しいとき、何から始めたらいいのか、あるいは何をしてはいけないのか分からなくて手探り状態になっていませんか?

ここ数年、物価や人件費の高騰やコロナ融資の返済開始、ゼロ金利政策の終焉など事業環境が目まぐるしく変化しています。

このような環境下で、手元の資金が徐々に危うくなりながらもなかなか改善に着手できず、最終的に資金繰りに困窮する経営者は急増しています。

一方で、資金繰りが苦しいときの経営者が取り組むべき対処法は体系化されておりません。

そのため、多くの経営者は資金のことで頭がいっぱいになり、夜も眠れずに悩み、苦しみ続けてしまいます。

当社は、創業以来15年にわたって数多くの経営者様に出会い、

資金繰りの改善に向けたご支援に携わってきました。そのノウハウを、これから惜しみなくご紹介します。

これからご紹介することを守り、この通りに実施いただければ資金繰りの出口は必ず見えてきます。

「苦しい」、「危ない」と漠然と悩みを抱えている間にも、資金はますます減少していきます。

資金繰りを改善するために、ご自身がやるべきことを明確にして、今の窮地を乗り越えるために少しでも早く行動に移していきましょう。

目次

資金繰りが苦しいとは

資金繰りが苦しい状態とは

資金繰りが苦しいとはどういう状況を指すのでしょうか。

端的に言うならば、入金額よりも出金額が大きく、手元の現預金では資金が足りないことを言います。

特に、今月や来月の支払いに充てる現預金がないなど喫緊に必要な資金すら持ち合わせていないというような場合は、いわゆる資金繰りが「苦しい」、「危ない」という状態といえます。

この記事が想定している読者

上記の定義を踏まえた上で、この記事が想定している読者は以下のような状態に該当している経営者です。

- すでに複数の金融機関から借入を行っており、追加の資金調達を断られている

- 仕入先へ来月の支払いに充てる資金が足りない

- 従業員に支払う給与分の資金が足りない

- 社会保険料や税金を納める余裕がない

- 直近3年以上赤字が続き、利益が出ず、資金が底を尽きそう。

- ノンバンクから資金調達をすべきか迷っている

資金繰りが苦しいときに経営者がまず理解すべきこと

資金繰りが苦しいときに、経営者がまず理解し、守らなければならないことが2つあります。

1点目は資金繰りが苦しいときに絶対にやってはいけないことを守ることです。そして、その上で、2点目に資金繰りを改善するためにやるべきことの3ステップを理解し、正しい手順を踏んでいくことです。

1点目:絶対にやってはいけないことを守る

2点目:資金繰りを改善するための3ステップを順番通りに取り組む

| ステップ | 緊急度 | 内容 |

| ステップ1 | 今すぐ | 【資金流出を止める】 まずは資金の流出を止め、会社の命を繋ぎ止めます。今すぐ取り掛かってください。 |

| ステップ2 | 2,3か月以内 | 【資金を流入させる】 事業を運営するために最低限必要な資金を捻出します。 |

| ステップ3 | 中長期的 | 【根本的解決を目指す】 根本的に資金繰りを改善するために、事業の運営体制を見直します。長期的な取り組みにより、健全な経営体制を構築していきます。 |

資金繰りを改善したいなら、この2つを守ってください。

なぜなら、資金繰りを改善するための方法やその手順を誤ると資金繰りはますます苦しくなり、改善への可能性が薄まっていくからです。

これから、3章にて絶対にやってはいけないことを、4章にてやるべきことについて詳しく解説します。

資金繰りが苦しいときに絶対にやってはいけないこと

資金繰りが苦しいときに、絶対にやってはいけないことをこれから4つご紹介します。

以下の4つの方法はすぐに現金を手に入れられること、あるいは現金を手元に残すことができるため、資金繰りが苦しい最中にある経営者には魅力的に映ります。

しかし、専門家に相談する前にこれら手段に手を付けないでください。なぜなら、これらに一度手を付けてしまうと、抜け出すことは難しくなり、経営が改善する見込みがなくなってしまうからです。

ノンバンクでの借入

ノンバンクとは、銀行以外の金融機関を指します。消費者金融や事業者向けの貸金業者、不動産担保融資専門金融会社、売掛債権担保融資専門金融会社などがあります。

特徴として、大抵の場合、ノンバンクからの借入は金利が10%を超え、非常に高利です。

比較的余裕のある経営状態で、ノンバンクでの借入をスポット的に利用する分には大きな問題にはならないでしょう。

しかし、資金繰りが苦しい中で、ノンバンクからの融資を頼みの綱にするようになると、高い利息がさらに資金繰りを圧迫させていく事態となります。

そして、借入金とその利息を支払うために、また別のノンバンクから資金を調達することに歯止めが利かなくなり、雪だるま式に借入額が膨らんでしまいます。

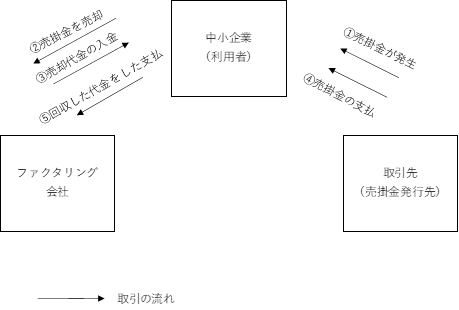

ファクタリング

1.ファクタリングとは

ファクタリングを利用すると、経営者は未来の収入(入金)を先にもらうことができます。ただし、ファクタリング会社は売掛金を満額で買い取ってくれるわけではありません。

ファクタリング会社は手数料を割り引きます。例えば、100万円の売上債権の取引で8%割り引かれる場合、経営者はすぐに92%分の92万円の現金を手に入れることができますが、8万円は手数料として差し引かれてしまいます。

2.ファクタリングの種類

ファクタリングには2者間ファクタリングと3者間ファクタリングがあります。

<2者間ファクタリング>

2者間ファクタリングとはファクタリング会社とファクタリングサービス利用者の2者間で完結する取引を意味します。

2者間ファクタリングではサービス利用者が、債権先から売掛金を回収した後、ファクタリング会社にその現金を支払います。

2者間ファクタリングでは、売掛金の発行先である取引先に、ファクタリングの利用や債権の譲渡を知られることなく利用できます。

そのため、債権譲渡禁止特約付き債権についても取引先に通知されることなく、ファクタリングを利用できる点がメリットです。

その一方で、2者間ファクタリングでは、ファクタリング会社が売掛金を直接回収する権利(償還請求権)がないため、ファクタリング会社にはリスクが高い取引です。そのため、一般的に手数料が割高に設定されます。

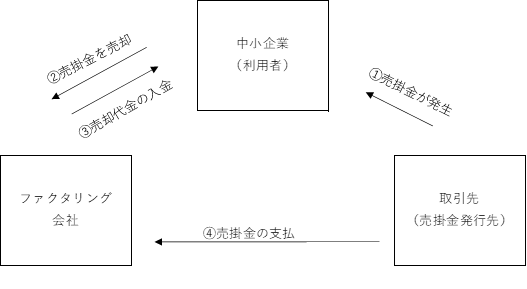

<3者間ファクタリング>

3者間ファクタリングとは、売掛金を発行した先、つまり取引先とファクタリング会社、自社の3者間で取引をします。

また、3者間での取引ですので、ファクタリング会社は売上債権の発行先へ債権の存在を直接確認できます。

これにより、3者間ファクタリングの方がファクタリング会社の抱えるリスクが低くなるため、手数料は比較的低く設定されます。

3.ファクタリングを利用してはいけない理由

ファクタリングを利用してはいけない理由は、その手数料の高さにあります。

高額な手数料がせっかくの利益を食いつぶしてしまいます。そして、ますます資金繰りが苦しくなる悪循環に陥り、ファクタリングから抜け出せなくます。

また、ファクタリングは後に入金される資金を先取りしているにすぎず、資金総額が増えるわけではありません。むしろ、高額な手数料の分、手元に入る資金は減ります。

ファクタリングは資金繰りの根本的な解決策にはなりません。ファクタリングに手を出すことはやめてください。

税金や社会保険料の放置

税金や社会保険料の納付を滞納すると、年金事務所等から催促状が届くようになります。また、一定期限を過ぎると延滞金が発生します。

納付していない期間が長くなると、年金事務所や労働局の職員による財務調査や預金口座の差し押さえに至る場合があります。ま

た、税金や社会保険料などを滞納している間は金融機関からの新しい借入はできなくなります。

税金や社会保険料は、正しく手順を踏み申請を行えば支払いを猶予してもらえる場合があります。資金が苦しく、納付できそうにないときはこちらの手段を試みましょう。詳細な方法は後述します。

金融機関へウソの入金予定表の提出

金融機関に融資や返済条件の変更を申し込む際に、金融機関の担当者から今後の入出金予定表(資金繰り表といいます)を提出してほしいと言われる場合があります。

金融機関は資金繰りが苦しい状況にあることを知っているため、融資をきちんと返済できる能力ができるのかを見たいと考えるからです。

もちろん、融資を受けたいからには返済ができることを主張する予定表を提出するわけですが、その際にウソを記載してはいけません。

金融機関の担当者をだましてしまうことになり、関係性が悪化してしまいます。これからも金融機関との付き合いは長く続いていきます。また、今後返済計画の条件変更を依頼する際などあらゆる交渉時に悪影響を与えます。

資金繰りが苦しいときにやるべき3ステップ

続いて、資金繰りを改善するための3ステップについてです。これらを手順通りに行っていくことが重要です。

ステップ1から順に緊急度が高いです。

ステップ1【資金流出を止める】はこの記事を読み終えたらすぐに取り掛かり、およそ1カ月以内には完了してほしい取組みです。

ステップ2【資金を流入させる】は短期的に、およそ2,3ヵ月以内に取り組んでほしいこと、

ステップ3【根本的解決を目指す】は中長期的に継続して取り組んでいくべきことを記載しています。

ステップ1が完了したら、ステップ2,その後ステップ3と順番に着手するようにしてください。

| ステップ | 緊急度 | 内容 |

| ステップ1 | 今すぐ | 【資金流出を止める】 まずは資金の流出を止め、会社の命を繋ぎ止めます。今すぐ取り掛かってください。 |

| ステップ2 | 2,3か月以内 | 【資金を流入させる】 事業を運営するために最低限必要な資金を捻出します。 |

| ステップ3 | 中長期的 | 【根本的解決を目指す】 根本的に資金繰りを改善するために、事業の運営体制を見直します。長期的な取り組みにより、健全な経営体制を構築していきます。 |

ステップ1:資金流出を止める

ステップ1は「資金の流出を少しでも食い止める」ことです。今月の資金繰りを持ちこたえさせるために、まずは資金調達ではなく、資金の流出を抑制することを考える方が得策です。

なぜなら、資金の流出を止める方が、資金の流入よりも時間がかからず即効性が高いからです。

ステップ1として、経営者が一秒でも早く取り組むべきことを5つ紹介します。

1.固定費の削減

固定費とは、売上の増減に関係なく発生する費用を意味します。少なくとも今すぐには払わなくてもよい費用を洗い出し、資金の流出を抑制します。特に以下のような費用科目の削減は、資金流出の抑制に即効性があります。

| 科目 | 削減内容 |

役員報酬 ・ 経営者の報酬 | 真っ先に削減すべきは経営者自身の報酬です。まずは自分が身を削って会社に資金を残します。 地域により物価の違いはありますが、経営者に扶養者がいない、あるいは成人し自立している場合は、新卒の基本給くらいが目安です。 |

| 旅費交通費 | ・タクシー代 バスや電車などの公共交通機関や自転車を利用して移動できる場所へタクシーを利用していないか確認します。 同じように、一般道路を利用しても時間的差異が見られない距離で、高速道路を利用していないかの見直しをします。 些細な金額でも毎日の積み重ねや、多数の社員が利用することで金額は多大なものになります。 ・通勤交通費 車通勤者へガソリン代などの支給額が適正であるかを見直します。 |

| 広告宣伝費 | 無駄な広告を出し続けていないか、費用対効果の検証を行います。 どの形態の広告が実際に顧客獲得や売上拡大につながったのかを振り返り、効果の低いものから掲載を取りやめていきます。 特に、SNSでの広告などはオークション式や自動更新式がとられている場合があり、知らないうちにコストをかけすぎている可能性があります。 |

| 交際費 | 中小企業は交際費のうち800万円までを損金算入とみなすことができます。 とはいえ、交際費を使うほど資金は流出します。 私的な費用を交際費として計上していないか、本当に必要な交際費なのかを検証します。 |

| 雑費 | 経営者のうち、雑費の内訳まで把握できている方はそういません。 小さな金額でも積み重ねると収益性への影響が大きくなります。 また、経営者が無自覚なうちにコストが膨らんでいきますので、どのような費用が雑費に計上されているのか把握することから始めます。 ・各種手数料 ATMの振込手数料や両替手数料、カード手数料など小さな金額も積み重なると相当な金額になります。 ・警備費 事業内容上必要な場合もあるかもしれませんが、過度に警備費用がかかっていないか契約内容を見直します。 ・新聞代 |

2.支払いサイトの交渉

支払サイトは、仕入先や外注先に対する仕入債務や振り出した手形の支払期日を指します。

資金繰りが苦しい会社にとっては、少しでも支払サイトは長いことが望ましいです。

長年の付き合いがあり、信頼関係のある取引先などに取引条件の変更を相談してみましょう。

たとえば…

- 一時的な条件をお願いする

受取サイトの場合と同じく、今後ずっと続くルールとしてではなく、一時的なお願いとし

支払いサイトの延長をお願いすると、仕入先に受け入れてもらいやすくなります。

今月から3カ月だけ特別に支払サイトを延長してもらうなど、提示する条件を工夫しましょう。

- 取引会社を増やす

仕入先への依存度が高いと、取引条件において仕入れ先が優位になります。

相見積をとることや他の仕入れ先を開拓することで、仕入先同士が競争するように仕向けましょう。

そうすることで、支払サイトの条件の交渉を飲んでもらいやすくなります。

ただし、無理な支払いサイトの延長は仕入先との関係性の悪化、信頼の低下を招きかねません。

業界内の一般的なサイト期間からかけ離れないように気を付けましょう。

特に、下請け企業に対しては下請代金支払遅延等防止法など法的規制もあり、注意が必要です。

3.多額の運転資金を必要とする取引の回避

受注案件の大きさと必要な資金が比例するような事業内容である場合、

大きな受注を受ける程、手元資金は苦しくなります。

また、仕入が先行する事業や売上を請求するまでの期間が長い内容である場合も注意が必要です。

資金繰りに困窮する企業には売上が低迷している企業も多いですから、

大きな案件を受注したい気持ちは大きいと思います。

しかし、必要な運転資金も多額に及ぶのであれば、自分の首をますます締めることになってしまいます。

もし、取引の内容上可能であれば小口での取引を重ねるなど、工夫ができないか取引先と交渉してみるのもいいでしょう。

4.税金の支払猶予申請

税金や社会保険料の支払いを滞納すべきではありません。

しかし、申請を行い支払いの猶予が認められる場合は、猶予してもらうべきです。

会社としてルールを守りながら、手元資金の流出を少しでも遅らせることができるからです。

税金の支払いの猶予を申請できるか確認し、可能であれば申請しましょう。

以下の5つの要件すべてに当てはまる場合、税金(法人税)の支払いの猶予が認められる場合があります。

- 国税を一時に納付することにより、事業の継続または生活の維持を困難にする恐れがあると認められること

- 納税について誠実な意思を有すると認められること

- 換価の猶予を受けようとする国税以外の国税の滞納がないこと

- 納付すべき国税の納期限から6か月以内に申請書が提出されていること

- 原則として、担保の提供があること

申請が認められれば、原則1年以内、最長で2年間の税金の支払い猶予が認められます。まずは国税局猶予相談センターに問い合わせしましょう。

5. 社会保険料の支払猶予申請

社会保険料の支払い猶予には「換価の猶予」と「納付の猶予」があります。

コロナ渦の売上減少が回復しない場合や、後方の高騰で経営が厳しくなった場合に認められる猶予制度です。

「換価の猶予」は、納付により事業の継続を困難にする恐れがあり、納付の誠意が認められる場合に認められます。

「納付の猶予」は、災害・盗難・貸倒れなど事業場の著しい損失に起因した事情の場合に認められる猶予です。

経営不振により資金繰りに困っている経営者は前者の「換価の猶予」の対象と言えます。

申請が認められれば、原則1年以内、最長で2年間の社会保険料の支払い猶予が認められます。

あるいは猶予期間中に分納して支払うことが了承されるケースもあります。

まずは年金事務所の監督官庁や労働局の監督官庁へ相談することから始めます。

ステップ2:資金を流入させる

ステップ2は、ステップ1に取り組んだ後に経営者が取り組むべき内容です。

資金の流出を最小限に抑えた後に、資金を社内に入れることを考えます。おおよそ2,3か月以内を目途に以下の3つの方法に取り組みます。

1.受取サイトの短縮化

受取サイトとは、お客様から受けた売上債権が実際に入金されるまでの期間を指します。資金繰りが苦しい会社にとっては、受取サイトはなるべく短い方が良いです。売掛金を早めに支払ってもらえるかどうか、販売先へ交渉をしましょう。

たとえば…

- 一時的な緩和条件をお願いする

弊社の経験値では、3か月程度であれば受取サイトの短縮を取引先に受け入れてもらいやすいです。また、100%手形支払いを半手半金(手形と現金が50%ずつ)にしてもらうなど工夫して交渉してみましょう。

- 前払金を納めてもらう

サイト自体を調整できなくても、たとえば一部の売上については前払金を依頼するなど、少しでも早く手元に資金が入るように交渉をしてみましょう。

- 交換条件を提示する

たとえば、商品やサービスを値引きすることを条件にサイトを短くしてもらえることがあります。しかし、この場合は注意が必要です。資金繰りを改善した後も値引きすることが恒常的に続いてしまうリスクがあります。一時的なルールであることを文書化し、取引先の理解を得るなど注意してください。

2. 在庫の整理

在庫は持っているだけで在庫置き場にかかる倉庫代や光熱費、維持管理に必要な人件費が発生するため、収益性を圧縮します。

在庫の中でも、余剰在庫は積極的に換金を試みます。余剰在庫とは、倉庫に保管されている売れ残りの在庫を意味します。

今後売れるか売れないか判断が難しい在庫で、安売りはしたくないかもしれません。

しかし、現状は資金繰りの緊急度がいまだ高い状態です。

そのように倉庫に放置されている在庫は、市場価値が少しでも高いうちに売り切り、少しでも手元資金の足しにします。

一方で、在庫の中でも死蔵在庫や滞留在庫と言われる、売れる見込みのない在庫については、

在庫を保有しておく場合にかかるコストと、処分にかかるコストを比べてコストの低い方を選択する必要があります。

処分にかかるコストの方が高い場合は、ステップ2での処分はせず、ステップ3での改善を進めます。

在庫保管コスト > 処分コスト ➡ 在庫売却

在庫保管コスト < 処分コスト ➡ 保管維持

3.固定資産の売却

在庫と同じく、固定資産も保有しているだけで土地や置き場にかかる費用や維持管理費が発生します。

また、土地や家屋、償却資産は固定資産税の対象ですから、納税という資金流出を伴います。

事業活動に直接関係がなく、売上に貢献していない固定資産は売却します。

たとえば…

・ゴルフ会員権

ゴルフをしても資金繰りは改善されません。預託金の返還を請求し、会社の資金に当てます。

・車両運搬具

会社名義で所有している自動車やバイクのうち、直接売り上げに貢献していないものについては売却やリースへの切替を行います。

特に、社長や役員の社用車として高級車を利用している場合は、一般社員と同じ車種にする等、調達費や維持管理費の削減を行います。

・土地

先代がバブル期に何となく買った土地、昔利用していた設備や土地等、今後投資予定のない土地は手放します。

ステップ3:資金繰りの根本的改善を目指す

ステップ3は、ステップ2も完了し2,3か月程度の会社を運営できる程度の資金を確保できた経営者が取り組むべき内容です。

このステップで紹介する方法は、すぐには資金として成果は出ません。

しかし、根気強く取り組むことで経営体制がスリム化され、基盤を固めることができ、根本的な資金繰りの改善へ繋がっていきます。

1.資金の流れの見える化

資金繰りで重要なことは、売上や売掛金、買掛金の動きではなく、実際のお金の動きである「入金」と「出金」が「いつ」、「いくら」あるかを正確に把握することです。

まずは、会社の現預金がいつ、どのくらいになるのかを定量的に常に把握できる状態を作ります。

資金の入金と出金のタイミングや用途、金額を管理する予定表(資金繰り表)を作成します。

およそ半年先までの見込みが分かると安心できるでしょう。

そして、予定表から逆算していつどのタイミングでいくらの現預金が必要なのかを見えるようにします。

また、経理部門を他の担当者に任せている場合や、他の従業員に一部の決裁権を権限委譲している場合は、

経営者自身が把握していないところで資金の動きが発生しています

過去の取引履歴や総勘定元帳を参考にしながら、全社的な資金の流れを把握します。

2.社内幹部への共有

中小企業の経営者はスーパーマンと言われます。

本業に取り組みながら、投資や財務面の意思決定、雇用関係の管理まですべてを一人で管理しなければなりません。

しかし、資金繰りが切迫し日々の資金をかき集めている状況で、

一人で本業も運営する、あるいは経営の改善に着手することは至極困難です。

たとえば、私が携わった従業員15名程度のサービス業の会社では、役員は代表取締役と3名の取締役の4名がいました。

しかし、内情は1名の取締役が受注活動や原価管理、組織管理、財務、経理など事業運営のすべてを行っている状態でした。

たった1名ですべてを完璧にこなせるはずもなく、受注活動や原価管理がおざなりになり、収益性が悪化している状態を長年続けてしまっていました。

ほかの役員や家族、頼りになる社員に会社の状況を正直に話し、経営に協力してほしいことを伝えます。

そして、二人三脚、あるいは組織一丸となって経営体制を築いていくべきです。

3. 利益率の改善

売上に対する利益率を改善させ、事業の収益力の強化を図ります。

利益率を改善させるには主にa.費用構造の見直し、b.販売単価の向上の2つのアプローチがあります。

- 費用構造の見直し

まずは、事業活動を行うにあたりかかる費用が適切であるか一つずつ見直しを行います。

すでにステップ1で固定費を削減していますが、もう一度見直すことで支出のムダを減らします。

ここでは固定費だけでなく、材料費や外注費など売上の増加に伴い増加する変動費用についても見直しを行いましょう。

また、費用を削減し、収益性を高めることは重要ですが、やみくもに削減すればよいわけではありません。

必要に応じて他の社員の意見も聞きながら、支払う各費用に見合う成果や売上を確保できているのかを見極める必要があります。

成果への貢献性がない費用、惰性で支払ってしまっている費用はきちんと見直し、削減を行います。

科目 見直し内容 材料原価 仕入原価の適正化を行います。

原価そのものの値下げも重要ですが、ミスやロスを減らし材料の無駄を減らすことも重要です。

仕入原価を無理に抑制し品質低下を招かないように注意が必要です。

外注費 一般に外注を用いるとその商品・サービスの利益率は低下します。

外注を用いている場合は、作業工程を分析し内製化できる部分がないか検証を行います。

一方で、新規案件など自社内で製造しようとすると初期投資や費用が過剰である場合は、

外注を用いるようにして過剰な設備投資は控えましょう。

通信費 自社の事業内容に見合ったシステムや通信料であるかを見直します。

社用携帯を格安スマホ、格安SIMに切り替えます。

また、内勤者など必ずしも社用携帯を必要としない職種の社員の社用携帯の取りやめなどを行います。

採用経費・

研修費

・求人サイトの掲載費用

・新人研修、定期研修にかかる費用

人材育成にはコストをかけるべきだと思います。しかし、本当に自社の従業員の能力やモラール向上に役立つ研修であるのか検証が必要です。毎年開催することが慣習となっている研修は、今一度費用対効果の見直しを行いましょう。

- 販売単価の向上

昨今は材料費や燃料費の高騰、最低賃金上昇による人件費の増加が続いています。

費用が増加する一方で、単価が一定では利益は減ってしまいます。商品一つ当たり1円の損失でも100万個売れば100万円の損失です。

取引先へは根強く値上げ交渉を行うことが大切です。

この際、漠然と値上げをお願いするのではなく、費用の内訳書を提出するなど論理的根拠をもって説明すると、説得感があり先方に納得されやすくなります。

専門家に相談しよう

ここまでお話ししてきたステップ1からステップ3まで順調に取り組むことができれば、

資金繰りは少しずつ改善していくでしょう。しかし、資金繰りの改善は一筋縄ではいきません。

本業を運用しながら資金繰りに関する知識やノウハウを短期間で身につけることは至難の業です。

不安な時は迷わず専門家に相談しましょう。

専門家に相談すべき理由

資金繰りが苦しいときに専門家に相談すべき理由は、

資金繰りの改善に取り組むにはその方法や手順があまりに複雑であり、かつ間違いが許されないからです。

本音を申し上げると、何をするよりもまず、専門家に相談しに来てほしいくらいです。

これまで、資金繰りに苦しい経営者向けに、絶対にやってはいけないことと、やるべき3ステップを紹介してきました。

しかし、先ほども述べたようにこれらの方法や手順は画一的なものではありません。

あくまでケースバイケースであり、業界や各企業の状況によって手法や判断基準は異なります。

その一方で、これまで紹介してきた方法はその手順を誤ると、資金流出を止めることができず、

会社の余命を削り続け、資金繰り改善の余地を失ってしまうリスクがあります。

これまで取引のある金融機関の担当者に相談していたという方もいらっしゃると思います。

しかし、金融機関の担当者は自身の営業成績も考えて行動することが仕事です。

基本的には新たに融資を取り付けることが彼らの目標です。

客観的な意見や本当に今のあなたに必要なアドバイスがもらえない可能性があります。

そのため、下記のような客観的な立場からの意見をもらえる相談先にも目を向ける必要があります。

おすすめの相談先3選

資金繰りが苦しく、専門家に相談する際のおすすめの相談先を3つご紹介いたします。

| 相談先 | おすすめの理由 |

| 中小企業診断士事務所 | 中小企業診断士など経営をサポートするコンサルタントのもとを訪ね、相談します。中小企業診断士は財務的な視点から企業の経営に関するアドバイスを行う専門家であり、国家資格者です。 自社にどのような問題を抱えているのか、またどの問題から手を付けるべきか客観的視点から相談に乗ってくれるでしょう。また、初回無料相談などを設けている専門家もいますので、自社に合っているかを試してみることができます。 中小企業診断士などの経営コンサルタントとの接点がない場合は、顧問の税理士に尋ねてみるのも良いでしょう。 |

| 中小企業活性化協議会 | 中小企業活性化協議会は、中小企業の経営改善や事業再生を支援する公的勘です。全国47都道府県に設置されており、全国の商工会議所などが運営しています。 協議会は資金繰りが厳しい中小企業と、金融機関や専門家、中小企業診断士事務所との橋渡し役として機能しています。返済計画を見直す計画である、経営改善計画の策定支援先などを紹介してくれます。相談先に迷ったら協議会に問い合わせてみましょう。 |

| よろず支援拠点 | よろず支援拠点 よろず支援拠点とは、中小企業基盤整備機構が全国に設置している経営相談窓口です。毎月の返済が苦しく返済計画を見直したい、など資金繰りに関する相談も受け付けています。 |

▶中小企業活性化協議会の連絡先一覧はこちら

▶よろず支援拠点の連絡先一覧はこちら

専門家への相談に向け、把握しておくべきこと

1.借入状況

自社の最新の借入状況を把握してみましょう。

各借入の担保の有無や金利、元本返済額を把握しておくと、専門家がすぐに状況を把握することができ、相談がスムーズに進みます。

時間がない方、詳しくは分からない方は借入明細表だけでも用意して相談先に持参しましょう。

2.ファクタリング利用状況

すでにファクタリングを利用している場合は、ファクタリング会社やその取引条件についてそれぞれ整理をしましょう。

3.信用保証協会の保証枠

信用保証協会とは、財務基盤が脆弱な中小企業のため、金融機関から事業資金を調達しやすくなるように保証人となってくれる公的機関です。

協会が設けている保証制度は複数あります。

一般保証枠のほか、特例措置に基づく別枠(経営安定関連特例)があります。

詳細の理解はさておき、まずは借入先である金融機関の担当者に確認してみる方が早いでしょう。

4.直近2,3か月以内の支払額、受取額

ステップ3でも紹介しましたが、直近の資金の出入りを経営者自身が把握しておくことが重要です。

営業取引における資金の出入のタイミングだけでなく、

従業員への給与の支払い、社会保険料等の公的機関への支払いのタイミングも正確に把握しておきます。

相談した後の流れ

1.金融機関に借入条件の変更要請

金融機関に連絡し、借入条件、返済計画の変更を要請します。

借入条件の変更には、たとえば、元本返済の猶予(リスケジュール)や金利の見直し、借換え(リファイナンス)などがあります。

2.経営改善計画の策定

とはいえ、返済の猶予は金融機関にとっては好ましくない事態であることから、了承を受けるにはいくつか要件が求められます。

その例として資金繰り表や経営改善計画書、返済計画書などの提出を求められます。

また、返済に充てる資金を捻出するため、猶予期間に抜本的に経営改善に取り組むなど、誠意ある姿勢が求められます。

なお、複数の金融機関から借入を行っている場合にはバンクミーティングといって、全行の同意をとる必要性があります。

このような計画書の策定や手続きには専門的な知識が必要です。

中小企業活性化協議会の「経営改善計画策定支援」事業を利用すると、国が認定した中小企業診断士などの支援機関のサポートを受けることができます。

費用も一部国からの補助を受けられるため利用しやすいです。

3.条件変更を依頼するときの注意点

リスケジュールを行う場合、一般的に金融機関からの新規融資は調達できなくなります。

そのため、リスケジュールを行うべきなのか、あるいは元本返済をしながらも新たな借入の調達を取り組むのかどちらが自社に最適かを判断する必要があります。

このあたりも専門家が相談に乗ってくれます。また、元本返済を遅らせることはできても、その間利息の支払いは必要です。

元本返済を止め、利息支払い負担だけであれば事業の立て直しが可能なのか、事業再生の可能性を見極めなければなりません。

おわりに

資金繰りの改善は一朝一夕にはいかず、時間を要するものです。

上記の方法をとりたいが、自社の状況が混乱しており、なかなか手を付けられない場合など、迷わず私たち専門家に相談してください。

コメント