資金調達とは、企業が事業活動を維持・拡大するために必要な資金を、外部または内部の手段を通じて確保することを指します。中小企業にとって、事業の運営や成長を支えるために「資金調達」は避けて通れない課題です。しかし、「どんな方法があるのか」「自社に合った方法は何か」といった疑問を抱えている方も多いのではないでしょうか?

この記事では、「資金調達とは何か?」という基本的な内容から、中小企業が活用できるすべての資金調達方法について徹底解説します。返済義務の有無やリスクの違いなども詳しく説明し、中小企業の皆さまが自信を持って選択できるようお手伝いします。

この記事を読めば、資金調達の全体像を把握し、自社の状況に合った最適な資金調達方法を見つけることができるでしょう。

目次

資金調達とその目的

企業が事業を運営・成長させていくためには、必要な資金を適切に確保することが重要です。しかし、日々の運転資金や新たな設備投資、さらには突発的な資金需要に備えるために、企業が常に十分な資金を手元に保有しているとは限りません。そんなときに不可欠なのが「資金調達」です。

冒頭でも述べましたが、資金調達とは、企業が事業活動に必要な資金を外部や内部の手段を活用して確保することを指します。調達方法には、金融機関からの借入や親族・知人からの借入、補助金や助成金の活用、さらには資産の売却や出資を受けるといった選択肢があります。それぞれの方法には特有のメリットやデメリットがあり、自社の状況に応じた最適な手段を選ぶことが求められます。

では、なぜ企業は資金調達を行う必要があるのでしょうか?その目的は主に以下の3つに分けられます。

1. 運転資金の確保

日々の事業運営に必要な費用を賄うための資金です。たとえば、仕入れ費用や人件費、家賃、光熱費など、事業を継続するための基本的な支出をカバーするのが目的です。特に、売上の回収サイクルが長い場合、運転資金が不足することを防ぐための調達が重要です。

2. 将来に向けた投資のための資金確保

将来の事業成長や拡大を見据えた前向きな資金調達は、企業にとって大きなチャンスを生み出します。新たな設備を導入する、店舗を拡張する、生産効率を高めるなどの投資は、競争力を向上させるだけでなく、新たな収益源を生み出し、事業拡大を加速させる重要なステップです。

適切なタイミングでの資金調達と投資は、企業の持続的な成長を支え、競争環境の中で優位性を保つための鍵となります。資金調達を前向きな経営判断と捉え、積極的に取り組むことで、さらなる成長への道を切り拓くことができます。

3. 緊急時の資金確保

予測できない事態や突発的な資金需要に備えるための調達です。たとえば、自然災害や取引先の倒産などにより資金繰りが厳しくなった場合に対応するための資金です。このようなリスクに備えて、あらかじめ資金調達の方法を検討しておくことが重要です。

このように、資金調達は企業の安定した運営と成長を支える基盤となるものです。自社の状況や目的をしっかりと見極めながら、適切な方法で資金調達を行うことが、経営者としての重要な役割と言えるでしょう。

中小企業が知っておくべき全資金調達方法を徹底解説

この章では、中小企業が知っておくべき、すべての資金調達方法をご紹介します。

企業が必要な資金を確保するための方法は多岐にわたりますが、大きく分けると「借りる」「資産を売る」「出資を受ける」「その他」の4つに分類されます。

「借りる」場合は金融機関や親族・知人から資金を調達する方法が一般的です。一方、「資産を売る」では、不要な資産の売却やファクタリング、リースバックなどを活用します。「出資を受ける」は株式の発行やベンチャーキャピタルなどから資金を調達する方法であり、「その他」には補助金やクラウドファンディングなどがあります。

それぞれの方法には特徴があり、資金の調達スピードや返済義務の有無、企業の財務状況への影響が異なります。自社に適した資金調達方法を選ぶためには、それぞれの特徴やメリット・デメリットを理解することが大切です。

下記表にて中小企業が知っておくべき全資金調達方法をまとめました。

この章では、各手段の具体的な内容について詳しく解説し、次章「自社の状況に合った資金調達は?」にて自社に最適な資金調達の選び方について解説します。

| 資金調達方法 | メリット | デメリット | |

|---|---|---|---|

| 1. 借りる | 金融機関から借りる | ・まとまった資金を迅速に調達できる ・信用が高まれば低金利での借入が可能 | ・返済義務があり、利息が発生する ・借入額が増えると財務バランスが悪化する |

| 親族・知人から借りる | ・条件が柔軟で、低利息または無利息の場合がある | ・返済条件を巡って人間関係が悪化する可能性がある ・金額に限度がある | |

| 少人数私募債(社債)の発行 | ・比較的まとまった資金を調達可能 ・複数の投資家から資金を集められる | ・発行コストがかかる ・利息支払い義務が生じる | |

| 2. 資産を売る | 資産の売却 | ・即座に現金を得られる ・返済義務がない | ・資産が減少し、今後の事業運営に支障をきたす可能性がある ・市場価格による売却額の変動 |

| リースバック | ・資産を売却しつつ、引き続き、その資産を使用できる | ・長期的にはリースコストが増加する可能性がある | |

| ファクタリング | ・売掛金を即座に現金化できる ・返済義務がない | ・手数料が高く収益が悪化する ・取引先に知られる可能性がある | |

| 事業譲渡 | ・一度に大きな資金を得られる ・リスクの高い事業を切り離せる | ・譲渡後は運営権を失う ・譲渡条件によっては十分な価値を得られない | |

| 3. 出資を受ける | 知人・友人からの出資 | ・返済義務がなく、柔軟な条件で資金調達が可能 | ・経営方針に対する意見の対立が起こる場合がある ・人間関係に影響が出る可能性がある |

| ベンチャーキャピタル | ・事業拡大のための豊富な資金を得られる ・経営支援やネットワークの提供を受けられる | ・経営権の一部を譲る必要がある ・干渉や意見の相違が生じる場合がある | |

| エンジェル投資家 | ・創業期に資金調達が可能 ・経営アドバイスや人的ネットワークが得られる | ・経営権の一部を手放す必要がある ・事業への干渉を受ける可能性がある | |

| 4. その他 | 補助金・助成金 | ・返済義務がなく、経営の負担が軽減される | ・申請や審査が複雑で時間がかかる ・必ず受給できるわけではない |

| クラウドファンディング | ・少額を多くの人から集めることでリスク分散が可能 ・事業の認知度向上に繋がる | ・目標額に達しない場合は資金調達ができない ・プロモーションが必要 | |

| 保険・共済の解約 | ・緊急時に即座に資金を確保できる | ・解約後の保障がなくなる ・解約返戻金が期待よりも少ない場合がある | |

借りる

資金調達の方法として最も一般的なのが「借りる」方法です。金融機関や親族・知人などから資金を借り入れることで、必要な資金を迅速に確保することができます。借入には返済義務があり、貸借対照表では「負債」として計上されます。銀行融資が一般的ですが、信用力や担保の問題で借入が難しい場合は、親族・知人からの借入や少人数私募債の活用も選択肢になります。

借入の具体的な手段としては、以下の3つがあります。

金融機関から借りる

金融機関(銀行・信用金庫など)からの借入は、企業の信用力によって金利や借入限度額が決まります。主な借入方法として、以下のような種類があります。

- 当座貸越:銀行と契約を結び、必要なときに一定の限度額まで自由に借りられる

- 証書貸付:契約時に借入金額・金利・返済期間を決めて借りる一般的な方法

- 手形貸付:借入時に約束手形を振り出し、銀行が資金を貸し付ける

- 商業手形割引:売掛金として受け取った手形を銀行に買い取ってもらい、資金を調達する

【メリット】

・比較的大きな金額を調達できる(事業拡大や設備投資にも対応可能)

・信用力が高ければ低金利で借りられる

・長期間の分割返済が可能で、資金繰りが計画的にできる

【デメリット】

・利息の支払いが発生し、総返済額が元本を上回る

・信用力や担保の有無によっては、希望額を借りられないことがある

・借入過多になると財務の健全性が損なわれる

親族、知人から借りる

金融機関からの借入が難しい場合、親族や知人から資金を借りることも考えられます。一般的に、銀行融資に比べて融通が利きやすく、金利も低い場合が多いです。

【メリット】

・条件が柔軟で、低金利または無利息で借りられることが多い

・審査や担保が不要で、手続きが簡単

・信用情報に影響を与えないため、銀行融資との併用が可能

【デメリット】

・返済条件などのトラブルが発生しやすい(関係性が悪化する可能性)

・まとまった資金を借りるのは難しい(借入額に限度がある)

・正式な契約書がないと、後々トラブルになる可能性がある

少人数私募債(社債)

少人数私募債とは、発行会社が50人未満の投資家に対して社債を発行し、資金を調達する方法です。一般的に、取引先や役員・従業員などの身近な人々が引き受けるケースが多く、銀行融資よりも自由度の高い資金調達方法です。

【メリット】

・金融機関を介さずに資金調達できる(銀行融資と並行して利用できる)

・条件を柔軟に設定できる(利率や返済期限の交渉が可能)

・信用力が低い企業でも活用できる(取引先や関係者からの協力を得られる)

【デメリット】

・発行コスト(手数料や契約書作成費など)がかかる

・利息支払い義務があるため、長期的に負担になる可能性がある

・引き受け手がいなければ成立しない(資金調達の確実性が低い)

資産を売る

資金調達の方法の一つに、「資産を売る」という選択肢があります。これは、企業が保有する不動産や設備、売掛金、事業そのものを売却・換金し、資金を確保する方法です。この手法の大きな特徴は返済義務がないことです。

資産を売却した場合、貸借対照表(バランスシート)上では資産が減少し、現預金が増加します。これは、負債を増やさずに資金を確保する手段として有効ですが、売却する資産の選定は十分に検討する必要があります。

資産の売却

企業が保有する不動産、設備、車両などを売却し、資金を調達する方法です。売却する資産が遊休資産(使われていない資産)であれば、経営に与える影響が少なく、効率的な資金調達が可能になります。

【メリット】

・即座に現金化でき、返済義務がない

・財務状況が改善し、金融機関の評価が上がる可能性がある

【デメリット】

・売却後はその資産を活用できなくなる(将来の成長機会を失う可能性)

・売却による利益が発生すると、法人税などの課税対象となる

リースバック

リースバックとは、不動産や設備を売却し、売却先からそれらをリース(借りる)する方法です。売却により資金を調達でき、売却後も賃料を支払うことで、資産を引き続き使用できるというメリットがあります。特に、事業に不可欠な設備や不動産を手放したくない場合に有効な手法であり、運送業などでは、トラックなどの設備に対して戦略的にこの方法を採用する事例が多いです。

【メリット】

・売却による資金調達ができるにもかかわらず、資産の利用を継続できる

・銀行融資を受けるよりも短期間で資金を確保できる

【デメリット】

・長期的にはリース料の支払いが累積し、総コストが高くなる

・契約条件によっては、途中解約が難しくなる場合がある

・資産を売却するため、所有権を失う

ファクタリング

売却できるものは、モノに限りません。売掛金などの債権も売ることができます。代表的なものにファクタリングがありますが、ファクタリングとは売掛金をファクタリング会社に売却し、期日前に資金化する方法です。売掛金の回収を待たずに資金を確保できるため、資金繰りの改善に役立ちます。

しかし、ファクタリングの手数料がとても高いです。一般的な手数料は約10%~20%ですので、ファクタリングを使用することで、多くの会社は恐らく利益が残らなくなるでしょう。

さらに、未来の入金の先取りですので、一度使うと抜け出せなくなるケースがとても多いです。その度に、高い手数料が発生するため、急激に業績が悪化し、最悪の場合、倒産に至る可能性もあります。

ファクタリングを使用する際には、ファクタリングの危険性を十分理解した上で、必ずスポット的な使用に留めてください。ファクタリングの危険性については、下記の記事で詳しく解説しておりますのでファクタリングを利用する前に必ずお読みください。

📌参考記事:ファクタリングは危険!会社を守る資金調達の正しい選び方

【メリット】

・売掛金を即座に現金化でき、資金繰りを改善できる

・借入ではないため、負債が増えずに財務状況が悪化しない

・取引先の信用力が重視されるため、自社の信用力が低くても利用しやすい

【デメリット】

・手数料(約10%~20%)が高いため、実際に受け取れる金額が売掛金の満額ではない。

・売掛金の前借りであり、一度使うと抜け出せず業績が急激に悪化する可能性がある。

・2社間ファクタリングでは手数料が特に高くなることが多い

・取引先に通知が行く(3社間ファクタリング)と、信用不安を招く可能性がある

事業譲渡

事業譲渡とは、会社の一部または全部の事業を売却することで資金を調達する方法です。収益性の低い事業を売却することで、経営資源を集中させることができる点もメリットです。

【メリット】

・一度に大きな資金を得られる可能性がある

・収益性の低い事業を切り離すことで、経営の効率化が図れる

・買い手が引き継ぐことで、従業員や取引先に影響を最小限に抑えられる

【デメリット】

・譲渡後は売却した事業の経営権を完全に失う

・事業の売却価格が期待よりも低くなる可能性がある

・交渉や契約手続きに時間とコストがかかる

出資を受ける

「出資を受ける」とは、第三者から資金を提供してもらい、対価として株式や経営権の一部を譲渡する資金調達方法です。出資者には、知人や親族のほか、ベンチャーキャピタル(VC)やエンジェル投資家といった専門的な投資家が含まれます。

この方法の大きな特徴は、返済義務がなく、提供された資金を自由に使えるという点です。貸借対照表(バランスシート)上では、出資を受けることで純資産が増加します。

一方で、株式を発行することで経営権が分散したり、出資者の意向に縛られる可能性があるため、慎重な計画と透明な契約が不可欠です。資金調達の目的や事業の成長戦略を明確にし、適切な出資者を選ぶことが成功への鍵となります。

知人や親族からの出資

知人や親族からの出資は、比較的柔軟な条件で資金調達が可能です。ただし、関係性に基づいた信頼がベースになるため、後々のトラブルを避けるために明確な契約を結ぶことが重要です。

【メリット】

・柔軟な条件で資金を受け取れる

・金利や厳しい返済条件が発生しない場合が多い

【デメリット】

・失敗した場合、知人や親族との関係が悪化する可能性がある

・必要な資金を全て調達できるとは限らない

ベンチャーキャピタル(VC)からの出資

ベンチャーキャピタルは、将来の成長が期待できる企業に投資し、株式の一部を取得することでリターンを得る投資機関です。専門的な知識やネットワークを活用できるのが大きな特徴です。

【メリット】

・多額の資金を調達できる

・経営に関する専門的なアドバイスやネットワークの支援が受けられる

【デメリット】

・株式を譲渡するため、経営権が分散する可能性がある

・高い収益目標が求められ、プレッシャーが増す

エンジェル投資家からの出資

エンジェル投資家は、個人で事業に投資する人たちを指します。多くの場合、起業初期の企業に資金を提供することが特徴です。

【メリット】

・初期段階の企業でも資金調達が可能

・投資家からのアドバイスや人脈が得られる

【デメリット】

・提供される資金が比較的小規模である場合が多い

・経営に投資家の意向が影響する可能性がある

その他

資金調達には「借りる」「資産を売る」「出資を受ける」といった代表的な方法のほかに、補助金・助成金、クラウドファンディング、保険や共済の解約といった選択肢もあります。これらの方法は、返済義務がないものが多く、企業の状況に応じて活用できるため、資金調達手段の一つとして検討する価値があります。

補助金・助成金は申請に時間がかかるため、事前に準備を進め、計画的に活用することが重要です。

また、クラウドファンディングは資金調達だけでなく、市場の反応を見る手段としても有効なため、特に新規事業や新商品の開発時に検討すると良いでしょう。

補助金、助成金

補助金・助成金は、国や自治体、民間団体が特定の目的のために企業へ提供する資金です。一般的に、事業計画の提出や一定の審査を経て支給され、原則として返済義務がありません。しかし、昨今、申請手続きが複雑化しており、自社のみで申請するのはハードルが高くなっています。そのため、補助金、助成金の申請支援を外部の専門家に依頼することも有効です。

【メリット】

・返済不要のため、財務負担が発生しない

・設備投資や新規事業開発など、特定の目的に活用できる

【デメリット】

・申請手続きが複雑で、審査を通過しないと受け取れない

・受給までに時間がかかることが多い

クラウドファンディング

クラウドファンディングは、インターネット上で不特定多数の人々から資金を集める方法です。特に、新しい商品・サービスの開発資金や社会貢献プロジェクトなどで活用されることが多く、支援者にはリターンを提供する方式(購入型・寄付型・投資型など)があります。

【メリット】

・資金だけでなく、認知度向上や市場調査の効果も期待できる

・返済不要の資金調達が可能(購入型・寄付型の場合)

【デメリット】

・目標金額に達しない場合、資金を受け取れないケースがある

・適切なプロモーションを行わないと支援が集まりにくい

保険、共済の解約

企業が加入している生命保険や共済を解約し、解約返戻金を資金として活用する方法です。長年契約している保険であれば、一定の資金が戻ってくる可能性があります。

【メリット】

・すぐに現金化しやすく、スピーディーな資金調達が可能

・返済義務がないため、負債を増やさずに資金を確保できる

【デメリット】

・解約すると、将来の保障が失われる

・途中解約の場合、元本割れする可能性がある

自社の状況に合った資金調達は?

ここまでで、中小企業が実施可能なさまざまな資金調達方法についてご説明しました。

資金調達を成功させるためには、この中から、自社の状況や資金調達の目的に最適な資金調達方法を選ぶことが非常に重要です。例えば、短期間で資金を確保したい場合と、長期的な事業成長に向けた資金調達を行いたい場合では、選択すべき手段が大きく異なります。

以下の手順に沿って、自社に最適な資金調達方法を検討しましょう。

ステップ1:資金調達の方法を判断するにあたり、まずは資金調達の目的を整理しましょう。

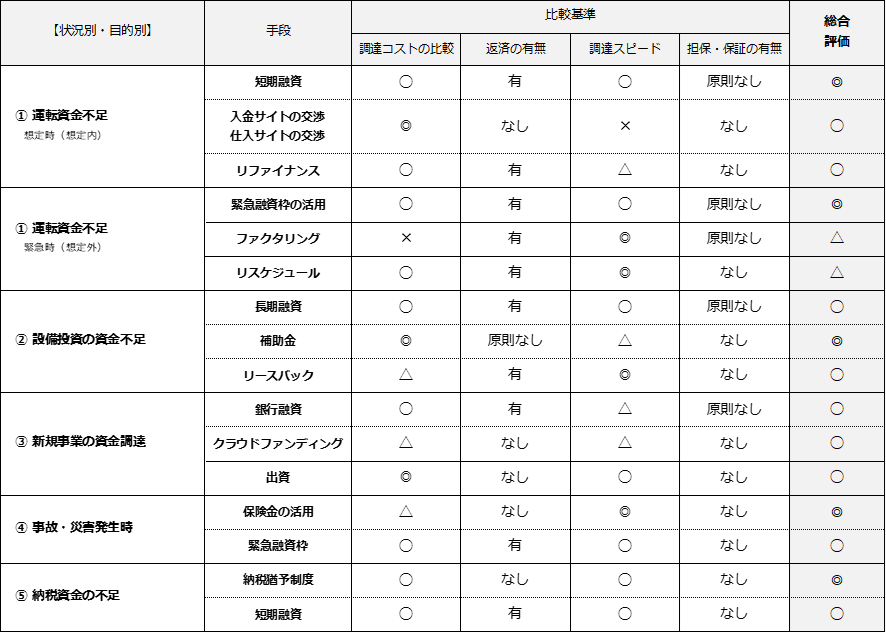

資金調達を行う前に、まずはその目的を整理しましょう。資金調達の目的は、大きく以下の5つに分類されます。現在検討している資金調達がどれに該当するのかを明確にすることが、適切な手段を選ぶ第一歩となります。

1.運転資金不足(想定内/想定外)

2.設備投資の資金不足

3.新規事業の資金調達

4.事故・災害への対応

5.納税資金の不足

ステップ2:上記の目的別に下記の4つの観点で最適な資金調達方法を選択しましょう。

資金調達の目的が明確になったら、次に以下の4つの観点で最適な方法を選択しましょう。

1.調達コスト(利息や手数料、株式発行による持分の分散など)

2.返済の有無(借入やリース契約は返済義務あり、補助金・助成金は返済不要 など)

3.調達スピード(すぐに必要か、時間をかけても条件の良い方法を選びたいか)

4.担保・保証の有無(金融機関の融資では担保や保証人が必要な場合がある)

以下の表では、資金調達の目的ごとに資金調達方法を比較しています。この表を活用しながら、自社にとって最適な資金調達手段を選択しましょう。

また、下記の参考記事では、各資金調達方法の比較内容をより詳しく解説しています。メリット・デメリットを理解し、納得した上で最適な資金調達方法を選択したい方は、是非、参考にしてください。

📌参考記事:【状況別】資金調達比較ガイド|調達額から調達スピードまで徹底解説

【状況別・目的別資金調達まとめ】

資金調達を検討する場合の相談先

資金調達を成功させるためには、調達コスト・返済の有無・スピード・担保や保証の必要性といった要素を総合的に判断する必要があります。しかし、多くの中小企業経営者にとって、これらを適切に比較・選択するのは簡単ではなく、金融機関に相談することが一般的です。

ただし、金融機関は貸し手の立場であり、自社にとって最適な資金調達方法を中立的な立場でアドバイスしてくれるとは限りません。

そのため、「自社にとって最適な資金調達方法は何か?」と悩んでいる場合は、金融機関への相談と並行して、公的機関や外部の専門家など、利害関係のない第三者に相談することをおすすめしています。

以下では、公平な視点でアドバイスをしてくれる代表的な相談先として、商工会議所・商工会、よろず支援拠点、経営コンサルタント会社の3つを紹介します。

※ポイント

【コストをかけずにまずは情報収集したい場合】

→ 商工会議所・商工会、よろず支援拠点を活用

【迅速に具体的な資金調達戦略を立て実行までサポートを受けたい場合】

→ 経営コンサルタント会社を活用

商工会議所・商工会

商工会議所や商工会は、地域の中小企業を支援する公的機関であり、資金調達に関する相談も受け付けています。また、商工会議所や商工会では、日本政策金融公庫の融資制度の紹介や、地方自治体の助成金・補助金の情報提供、経営計画の策定支援なども行っています。事業規模や資金用途に応じた最適な調達方法を提案してくれるため、初めて資金調達を考える経営者にとって心強い存在です。

【メリット】

・無料または低コストで相談ができる

・地域の金融機関や支援制度の情報に詳しい

【デメリット】

・相談窓口が混雑していることがあり、対応に時間がかかる場合がある

・担当者によってアドバイスの質にばらつきがある

【こんな企業におすすめ】

・初めて資金調達を検討している企業

・地域の金融機関や自治体の支援制度を活用したい企業

よろず支援拠点

よろず支援拠点は、中小企業庁が設置した無料の経営相談窓口で、全国に設置されています。資金調達に関するアドバイスだけでなく、事業計画の見直しや補助金活用の相談も可能です。

よろず支援拠点では、資金調達方法の相談だけでなく、事業計画の作成、補助金や助成金の活用方法など、幅広い経営課題に対応しています。各都道府県に設置されており、窓口相談だけでなく、オンライン相談を実施している拠点もあります。

【メリット】

・経営全般にわたる相談が可能で、資金調達以外のアドバイスも受けられる

・相談は無料で、何度でも利用できる

【デメリット】

・実際の資金調達の手続きや金融機関との交渉はサポートしてもらえない

・担当者によって専門知識に差がある

【こんな企業におすすめ】

・資金調達だけでなく、経営全般の課題について相談したい企業

・無料で継続的にアドバイスを受けたい企業

経営コンサルタント会社

資金調達の選択肢をより専門的な視点で検討したい場合は、中小企業診断士や税理士などの財務の専門家が在籍する経営コンサルタント会社に相談するのも一つの方法です。

コンサルタントは、企業の財務状況を詳しく分析し、最適な資金調達プランを提案してくれます。また、補助金・助成金の申請支援や、金融機関との交渉を代行するサービスを提供している場合もあります。

特に、急を要する場合や資金調達が複雑なケース(複数の資金調達手段を組み合わせる、新規事業の資金計画を立てるなど)の場合は、専門家のアドバイスを受けることで、迅速に、より効果的な調達戦略を立てることが可能です。

【メリット】

・自社の経営状況を総合的に分析し、スムーズに最適な資金調達プランを提案してもらえる

・金融機関や投資家との交渉をサポートしてくれる場合もある

【デメリット】

・相談料や成功報酬が発生する場合がある

・コンサルタントによって得意分野が異なるため、選定が重要

【こんな企業におすすめ】

・具体的な資金調達計画を立て、実行までサポートを受けたい企業

・複数の資金調達手段を組み合わせたい企業

まとめ

資金調達は、中小企業の成長に欠かせません。事業拡大のための投資、運転資金の確保、新たな設備投資など、目的に応じて最適な調達方法を選ぶことが成功の鍵となります。 しかし、資金調達の方法は多岐にわたり、それぞれにメリットとデメリットがあるため、自社に最も適した方法を慎重に見極めることが重要です。

今回ご紹介した資金調達方法の中から、調達額やスピード、コスト、返済義務の有無、担保の必要性など、さまざまな要素を考慮した上で選択する必要があります。 その際、金融機関への相談と並行して、公的機関や経営コンサルタントなど利害関係のない第三者に相談し、客観的かつ中立的なアドバイスを受けることも有効です。

「どの資金調達方法を選べばよいかわからない」「複数の選択肢を比較して判断したい」 とお悩みの方は、ぜひ実績豊富なフラッグシップ経営にご相談ください。

私たちは、中小企業診断士として数少ない経営革新等支援機関に認定されており、資金調達の場面でもそのネームバリューが強みとなります。各企業の状況に応じた最適な調達方法をご提案し、ご相談いただいたほぼ全てのお客様が資金調達に成功しております。

中小企業に特化した経営コンサルタントとして、資金調達に関する幅広い知識と豊富な実績を活かし、貴社の最適な資金調達をサポートいたします。どの方法が最適か、そしてそれをどのように実行すべきか、一緒に考えていきましょう。

コメント