中小企業向け補助金の中心的存在!補助上限2,500万円へ引き上げ

2026年1月30日~4月下旬まで22次公募が受付されています

経済産業省にてものづくり補助金に対する予算が見直され、昨年度よりも補助率、補助上限額ともに引き上げられています!

まずは最新の第22次公募のスケジュールをお伝えした後、

受給できる補助金額も増えますます使いやすくなったものづくり補助金の概要を、本記事にて徹底的に解説いたします。

この記事をご覧いただくことで、自分の会社は申請できるのかを確認していただくことができます。

また、申請するにあたり、これから準備すべきこともご説明いたします。

※本サイトの情報は、2026年12月1日時点のものです。今後、国会の審査等によって、実施内容や実施有無が変更となる可能性があります。詳細は随時、更新します。

目次

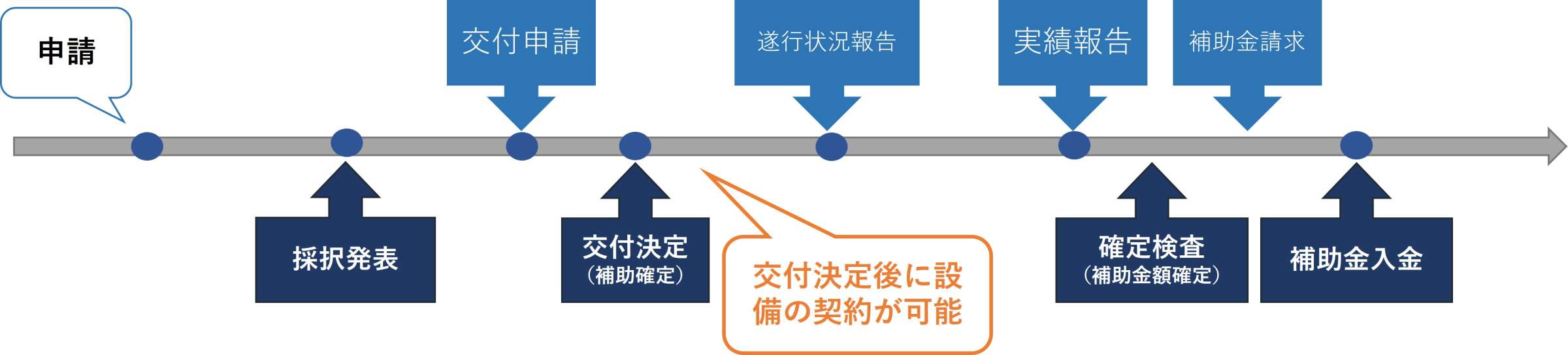

ものづくり補助金の「スケジュール」

ものづくり補助金の2025年内の公募は残り1回!!

それぞれの実施スケジュールは下記を参照してください。

第22次公募は~2026年1月30日

| 申請期限 | 2026年1月30日 |

| 採択発表 | 2026年4月下旬 |

| 設備等の発注時期 | 2026年6月~2026年7月(見込) |

※設備等の発注を交付決定前に行うと補助対象外です。事前着手は認められません。

ものづくり補助金の「2025年のポイント」

ここからはものづくり補助金の概要をお伝えいたします。

経済産業省では、令和6年度の補正予算において、足元の賃上げ状況等を踏まえ、

ものづくり補助金の基本要件、補助金額に係る従業員規模区分の見直し、補助金上限額の一部拡充などが行われました。

制度がさらに充実し、多くの事業者様にとってより便利で利用しやすい補助金になっております。

2025年の主な3つのポイント

- <最低賃金引上げ特例の場合>中小企業の補助率 1/2 ➡ 2/3

- 補助上限額の引き上げ 最大1,250万円 ➡ 最大2,500万円(通常類型)

- 設備機械・システム構築に対する投資が必須

※適用には要件を満たす必要があります。

<特例>中小企業の補助率2/3、最低賃金引き上げ不要

中小企業が「最低賃金引き上げ特例」に該当する場合、補助率が1/2から2/3に引き上げられます。

最低賃金引き上げ特例 とは

指定する一定期間(未定)において、3か月以上地域別最低賃金+50円以内で雇用している従業員が

全従業員数の30%以上いること

この特例に該当する場合、「給与支給総額の年平均成長率の増加要件」は求められますが、

「事業所内最低賃金が事業実施都道府県における最低賃金+30円以上の水準を満たす」という要件は求められません。

| 要否 | 要件内容 |

| 必要 | 1人あたり給与支給総額の年平均成長率が事業実施都道府県における 最低賃金の直近5年間の年平均成長率以上 又は給与支給総額の年平均成長率が+2.0%以上増加 |

| 不要 | 事業所内最低賃金が事業実施都道府県における最低賃金+30円以上の水準を満たす |

補助上限額の引き上げ 最大2,500万円へ

中小企業等の企業規模に応じた投資ニーズに対応するため、補助上限に係る従業員数規模区分を見直し、

補助金上限額が一部拡充されました。

| 従業員数 | 18次(過去公募回) | 21次(最新公募回) |

| 5人以下 | 750万円(850万円) | 750万円(850万円) |

| 6~20人以下 | 1,000万円(1,250万円) | 1,000万円(1,250万円) |

| 21~50人 | 1,250万円(2,250万円) | 1,500万円(2,500万円) |

| 51人以上 | 1,250万円(2,250万円) | 2,500万円(3,500万円) |

※()内は大幅賃上げ特例を満たす場合(後述)。

設備機械・システム構築費に対する投資が必須

ものづくり補助金では、設備機械・システム構築費として、単価50万円(税抜き)以上の設備投資を行うことが必須となります。

ものづくり補助金の「目的」

中小企業・小規模事業者等が今後複数年にわたり相次ぐ制度変更(働き方改革や被用者保険の適用拡大、賃上げ、インボイス導入等)等に対応するため、生産性向上に資する革新的な製品・サービスの開発を行うための設備投資等を支援することが目的です。

ものづくり補助金の「対象となる事業規模」

ものづくり補助金では、事業規模と応募要件を満たす場合に補助対象者に該当します。

まずは、事業規模から確認しましょう。

対象となる事業者

応募申請から補助事業実施期間終了までの間において、日本国内に本社及び補助事業の実施場所を有する中小企業者か小規模事業者である場合、補助対象者です。

ものづくり補助金において、業種は、自社の売上のうち、最も売上構成割合が大きい業種を選択します。

常勤従業員数は、中小企業基本法上の「常時使用する従業員」をもとに算出します。

| ×常勤従業員数に含めない |

| ①日雇い者 ②2か月以内の有期雇用者 ③4カ月以内の季節的業務の有期雇用者 ④試用期間中のもの ⑤派遣社員 |

その他、組合や社会福祉法人も該当する場合があります。

中小企業者(組合関連以外)

資本金又は従業員数(常勤)が下表の数字以下となる会社又は個人である場合、補助対象者に該当します。

(「中小企業等経営強化法」第2条第1項に規定するものを指す。)分類については産業分類の改訂に準拠します。

| 業種 | 資本金 | 常勤従業員数 |

| 製造業、建設業、運輸業、旅行業 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業※1 | 5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業※2 | 3億円 | 900人 |

| ソフトウェア業又は情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

| その他の業種(上記以外) | 3億円 | 300人 |

※1ソフトウェア業、情報処理サービス業、旅館業を除く

※2自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く

小規模企業者・小規模事業者

小規模企業者・小規模事業者は、常勤従業員数が、

製造業その他・宿泊業・娯楽業では20人以下、卸売業・小売業・サービス業では5人以下の会社又は個人事業主をいいます。

| 業種 | 常勤従業員数 |

| 製造業その他 | 20人以下の会社及び個人事業主 |

| 商業・サービス業 | 5人以下の会社及び個人事業主 |

| サービス業のうち宿泊業・娯楽業 | 20人以下の会社及び個人事業主 |

補助対象とならない事業者

補助対象となる事業規模の要件を満たしていても、補助対象者にはなれない場合があります。

21次公募において補助対象とならない事業者は下記の通りです。18次公募以前とは定義が異なりますのでご注意ください。

- 当該公募の申請締切日を起点にして16ヶ月以内に、()内の事業の採択あるいは交付決定を受けた事業者(新事業進出補助金、事業再構築補助金、ものづくり補助金)

- 申請締切日時点で本事業の事業化状況・知的財産権等報告書を未提出の事業者

- 過去3年間に、2回以上、ものづくり補助金の交付決定を受けた事業者

- みなし大企業に該当する場合

- 公募開始時点において、確定している(申告済みの)直近過去3年分の各年

又は各事業年度の課税所得の年平均額が15億円を超える事業者

ものづくり補助金の「対象となる応募要件」

ものづくり補助金に申請する場合、事業規模の要件を満たした上で、下記の4つの応募要件を満たす必要があります。

付加価値額の年平均成長率の増加を目指す事業計画書の策定

補助事業終了後、3~5年間にわたり付加価値額が年平均+3.0%以上増加する事業計画書を策定する必要があります。

付加価値額とは

付加価値額=営業利益+人件費+減価償却費

人件費=売上原価に含まれる労務費(福利厚生費、退職金を含む)

+一般管理費に含まれる役員給与、従業員給与、賞与及び賞与引当金繰入れ、福利厚生費、

退職金及び退職給与引当金繰入れ

+派遣労働者、短時間労働者の給与を外注費で処理した場合のその費用

給与支給総額の増加

事業計画期間(3~5年間)において、給与支給総額を1人あたり給与支給総額の年平均成長率が事業実施都道府県における 最低賃金の直近5年間の年平均成長率以上又は年平均成長率2.0%以上増加させる必要があります。

第18次公募までは年平均成長率1.5%が求められていました。21次公募以降では賃上げ促進のため、さらに0.5ポイント高い成長率が求められています。

| 給与支給総額に | |

| 〇含まれる | ×含まれない |

| ・全従業員(非常勤含む)、役員に支払った 給料、賃金、賞与、役員報酬、役員賞与 ・各種手当 残業手当 休日出勤手当 職務手当 地域手当 家族(扶養)手当 住宅手当 | 退職手当 福利厚生費 |

事業場内最低賃金の引き上げ

事業計画内において、事業場内最低賃金(補助事業を実施する事業場内で最も低い賃金)を、

毎年、地域別最低賃金+30円以上の水準にする必要があります。

なお、最低賃金引き上げ特例に該当する場合は、こちらの要件は求められません。

次世代育成支援対策推進法に基づく一般事業主行動計画を公表

従業員21名以上の場合のみ、「次世代育成支援対策推進法」に基づく一般事業主行動計画の策定・公表を行うこと。

この一般事業主行動計画は、公式サイトより無料で公表することができます。

ものづくり補助金の「申請枠」

ものづくり補助金には2つの申請枠が設けられています。

補助金を利用したい事業内容によって、どちらの枠に申請するかを決めましょう。

| 申請枠 | 製品・サービス高付加価値化枠 | グローバル枠 |

| 概要 | 革新的な新製品・新サービス開発による高付加価値化 | 海外事業の実施による 国内生産性向上 |

製品・サービス高付加価値化枠

当社はこれまで250社以上の中小企業・小規模事業者に対して、ものづくり補助金の申請をご支援してきました。

そのうちの大半の事業者様が、こちらの製品・サービス高付加価値化枠に該当しています。

海外事業を展開していない場合は、こちらの申請枠に該当することを想定すると良いでしょう。

当該枠では、革新的な製品・サービス開発の取組みに必要な設備・システム投資等を支援します。

革新的な製品・サービス開発とは、顧客に新たな価値を提供することを目的に、導入した設備・システムを用いて、自社の技術力等を活かして製品・サービスを開発することをいいます。

グローバル枠

海外事業を実施し、国内の生産性を高める取組みに必要な設備・システム投資等を支援するための枠です。

グローバル枠においては、新商品・サービスの開発改良、ブランディングや、新規販路開拓等の取組みを目的とする事業です。

事前にマーケティング調査(実現可能性調査)を実施し、その結果に基づく開発改良、ブランディング等を行うことが基本要件となります。

海外事業とは

- 海外への直接投資に関する事業

- 海外市場開拓(輸出)に関する事業

- インバウンド対応に関する事業

- 海外企業との共同で行う事業

ものづくり補助金の「補助率」「補助上限額」「補助対象経費」

こちらの章では、ものづくり補助金の概要「補助率」や「補助上限額」、「補助対象経費」についてご紹介します。

ものづくり補助金の「補助率」は1/2~2/3

ものづくり補助金の対象となる「事業規模」において、

中小企業に該当する場合は原則1/2、小規模事業者・再生事業者に該当する場合は2/3が補助率です。

補助率はいずれの申請枠においても変わりません。

| 申請枠 | 製品・サービス高付加価値化枠 | グローバル枠 |

| 補助率 | 中小企業1/2※1 小規模事業者・再生事業者2/3 | |

最低賃金引き上げ特例に該当する場合※1

冒頭で記載の通り、下記要件を満たす中小企業者は、補助率が1/2から2/3に引き上げられます。

- 指定する一定期間(未定)において、3か月以上地域別最低賃金+50円以内で雇用している従業員が

全従業員数の30%以上いること

ものづくり補助金の「補助上限額」は最大2,500万円

ものづくり補助金の補助上限額は、申請枠と従業員数によって異なります。

自社の従業員数から、補助上限額を確認することができます。

| 申請枠 | 製品・サービス高付加価値化枠 | グローバル枠 |

| 補助上限額 | 5人以下 750万円(850万円) 6~20人 1,000万円(1,250万円) 21~50人 1,500万円(2,500万円) 51人以上 2,500万円(3,500万円) | 3,000万円(3,100~4,000万円) |

大幅賃上げ特例に該当する場合

以下の要件のうち、両方を満たす場合、補助上限額が()内の金額まで上乗せされます。

なお、こちらの特例は最低賃金引き上げ特例との併用はできません。

①給与支給総額の年平均成長率+6.0%以上増加

②事業所内最低賃金が事業実施都道府県における最低賃金+50円以上の水準

ものづくり補助金の「補助対象経費」は機械装置・システム構築費等

ものづくり補助金では、「機械装置・システム構築費」に該当する設備投資経費を補助対象とすることが必須です。

その他の経費を補助対象に含める場合は、総額500万円(税抜)まで「機械装置・システム構築費」に追加して申請することができます。

また、設備投資1つあたりの単価は50万円以上(税抜)である必要があります。

なお、採択発表前を含め交付決定前に契約・発注・支払い等を行った経費については補助対象とすることができません。

補助対象になる経費

| 申請枠 | 製品・サービス高付加価値化枠 | グローバル枠 |

| 補助対象 経費 | 機械装置・システム構築費(必須)※1 技術導入費、専門家経費 運搬費、クラウドサービス利用費 原材料費、外注費、知的財産権等関連経費 | |

| ー | 海外旅費、通訳・翻訳費、 広告宣伝・販売促進費 | |

※1機械装置・システム構築費の中古品、リース・レンタルについて

中古品も補助対象になる場合があります。具体的には、3者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している必要があります。

リース・レンタルについては交付決定後に契約したことが確認できるもので、補助事業期間中に要する経費のみ補助対象です。

補助対象にならない経費

上記に挙げた補助対象経費のうち、下記内容に該当する費用である場合は補助対象外になります。

- 試作品の原材料費

- 工場建屋、構築物、簡易建物(ビニールハウス、コンテナ、ドームハウス等)の取得費用、

及びこれらを作り上げるための組み立て用部材の取得費用 - 設置場所の整備工事や基礎工事に要する費用

- 事務所等にかかる家賃、保証金、敷金、仲介手数料、光熱水費

- 不動産の購入費、自動車等の車両の購入費・修繕費・車検費用

また、下記のように投資の目的や内容によっては補助対象経費外です。

- 汎用性があり、目的外使用になり得るものの購入費

(ただし、補助事業のみに使用することが明らかなものは除く)

(例)事務用のパソコン・プリンタ・文書作成ソフトウェア・タブレット端末・スマートフォン・デジタル複合機・キュービクル・乗用エレベータ・家具・3Dプリンター - 単に設備・システムを導入するにとどまり、製品・サービスの開発を伴わないもの

- 業種ごとに同業の中小企業(地域性の高いものについては同一地域における同業他社)において

既に相当程度普及している製品・サービスの開発など

ものづくり補助金の「今すぐ始めるべきこと」

ものづくり補助金の申請には2か月以上の準備期間を設けることが理想です。

なぜなら、ものづくり補助金の審査は回数を重ねるごとに厳格化しており、採択には入念に練られた事業計画を提出が必要だからです。

ものづくり補助金は、申請受付開始から締切までのスケジュールがおよそ2か月と非常にタイトです。

申請受付が開始されてからでは準備は間に合いません。

補助金を採択させたいなら、今すぐこれから挙げる3点に取り組みましょう。

事業計画を具体化させる

補助金を受け、どのような事業展開をしたいのか、事業計画を構想しましょう。

ものづくり補助金では、「革新的な新製品・新サービスの開発」が求められます。

自社がお客様の新たなニーズに応えるには強みを活かしながらどのように成長すべきかという観点で、

考えてみましょう。

また、購入する機械装置、ソフトウェア等について、細かな仕様やオプションまで決定します。

その際は、業者に見積を請求するなど、販売業者も巻き込んで投資計画を具体化させていきましょう。

補助対象経費とする投資内容を検討する

なるべく多くの補助金を得たいからと、投資内容のうち、何でも補助対象経費として申請することは得策とは言えません。

なぜなら、ものづくり補助金の事業計画書では、事業の一貫性や実現可能性を問われるからです。

たとえば、既存事業からかけ離れた投資内容やお互いの投資内容が無関連な経費は控えた方が良いかもしれません。

補助金支援の専門家を選定する

ここまで記事を読んでいただいてもなお、わからないことがある場合は専門家に相談してみましょう。

先述のように、ものづくり補助金の審査は厳格化しています。

せっかく申請するなら、採択を掴めるように経験豊富な専門家のアドバイスを受けることをおすすめします。

さいごに

当社はこれまで700件以上の事業者様を採択に導き、補助金申請支援において全国屈指の実績がございます。

ものづくり補助金に限らず、全国の補助金から貴社に最適な補助金をご提案いたします。

申請方法や投資計画の立て方まで、幅広く専門家が対応させていただきます。

いつでも無料にて個別相談を受け付けていますので、設備投資や補助金のことでお悩みでしたら、お気軽にお問い合わせくださいませ。

コメント