赤字決算とは、決算期間の1年間において、収入よりも支出が大きくなり、利益が出ていない状態のことを表します。

「赤字決算になると倒産してしまうのではないか。」と思われることが多いのですが、実は、赤字決算になっただけでは企業は倒産しません。「黒字倒産」という言葉もあるように、企業の倒産は、赤字決算が直接の原因ではないためです。赤字決算はデメリットが多いのですが、意外にもメリットもあります。しかし、赤字決算が継続すると、企業はやがて倒産してしまいます。赤字決算となってしまった場合には、赤字決算となった原因を特定し、早期に改善策を検討し、赤字からの脱却、黒字化に向けた取り組みをしなければなりません。

本記事では、「赤字決算とは?」、「赤字決算のメリット、デメリット」から、「赤字決算の原因把握」、「赤字脱却に向けた経営改善の方法」まで、経営改善の専門家が解説します。是非、最後までご覧ください。

目次

赤字決算とは

赤字決算とは、事業期間1年間における支出が収入を超え、利益が出ていない状態を指します。例えば個人事業主の場合は1月~12月までの1年間、法人の場合は決算月までの1年間で支出が収入を超えた場合に、「赤字決算」となります。

赤字決算になるとどうなるのか?

赤字決算はデメリットが多いですが、実は、メリットもあります。赤字決算となった場合にどのようなことが起こるのかをお伝えします。

赤字決算のデメリット

赤字決算のデメリットは、「金融機関からの融資を受けにくくなること」や、「企業の信用力低下」、「従業員のモチベーション低下」などがあります。

金融機関から融資を受けにくくなる

赤字決算となった際の1番のデメリットは「金融機関からの融資が受けにくくなる」ことです。赤字が発生すると金融機関への信用度が低下します。特に、赤字が続いた場合には、慢性的な赤字体質と金融機関から判断され、新規融資を断られてしまったり、融資の継続の際に減額をされてしまう恐れもあります。

取引先からの信用力の低下

赤字が続いてしまうと、取引先からの信用が低下し、要注意先として取引条件を見直しされる恐れがあります。また、仕入が必要な業種にとって、仕入先からの信用低下により、万が一、取引が出来なくなると、販売する商品が無くなるため、突然、死活問題に発展してしまう恐れがあります。金融機関との関係性だけでなく、取引先との関係性におけるリスクも考慮しなければなりません。

従業員のモチベーションの低下

赤字決算は従業員のモチベーションにも大きな悪影響を及ぼします。経営の不安定さにより、将来の展望が見えないと、従業員のやる気や希望が失われることがあります。

また、赤字決算が続くことにより、賞与の支給や昇給が出来なければ、「いくら努力をしても意味がない」と感じてしまい、業務の生産性の低下による赤字の増加を引き起こす恐れもあります。

従業員の離職が続くことになると、既存の従業員の残業代の増加や人手確保のための経費の発生など、赤字幅が増加する恐れもあります。

赤字決算のメリット

赤字決算の状態でもメリットはあります。具体的には、「税金の納付額の減少」、「繰り戻し還付による還付金の受領」、「欠損金の繰越控除」であり、これらの活用により、資金の支出金額を抑えられることです。

納付額の減少

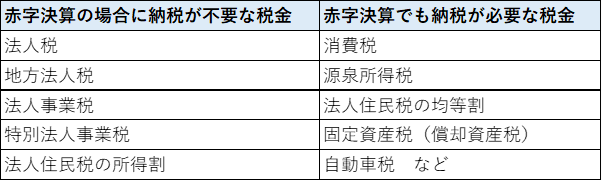

赤字決算となった場合には、利益が発生しないため、法人税を支払う必要がありません。また、法人税をもとに計算する、地方法人税、法人事業税、特別法人事業税も支払いが不要となります。しかし、すべての税金が免除される訳ではありません。

消費税、源泉所得税、法人住民税のうちの均等割、固定資産税(償却資産税)、自動車税などは企業が赤字であっても納税が必要です。

欠損金の繰り戻し還付

青色申告を提出している中小企業であり、昨年黒字であった場合には、欠損金の繰り戻し還付による税金の還付が受けられます。

欠損金の繰り戻し還付とは、本年の欠損金額をその前事業年度に繰り戻して、前年に支払った法人税額から還付を受けられる制度です。欠損金の繰り戻し還付を行っても、まだ欠損金が残っている場合には、繰越控除を併用することができます。

ただし、欠損金の繰り戻し還付の対象は法人税のみであり、地方税は利用できません。地方税は、繰越控除のみとなります。

欠損金の繰越控除

青色申告を提出している中小企業については、欠損金額を10年間繰越し、各年度の所得金額の損金算入額に計上することができます。次年度以降、黒字化が見込める場合には、欠損金の繰越控除制度を活用することも有効です。

節税が出来るなら赤字決算で良いという考え方は大間違い

赤字決算の場合のメリットをお伝えしましたが、「節税が出来るのであれば赤字決算でいい」という考え方を持つことは大間違いです。

赤字決算は、会社の資金を確実に減少させ、経営状態の悪化に導きます。節税目的で赤字決算とする企業もありますが、赤字状態が何期も続くと、脱税を疑われる恐れもあります。企業が安定して存続するためには、黒字化を実現し、利益を残す以外に方法はありません。節税をするために赤字状態を継続するという考えは、経営を危険な状態に晒すリスクがあります。

赤字決算と混同されやすい用語

赤字決算と混同されやすい用語として、「資金ショート」「債務超過」「黒字倒産」があります。「赤字決算」の違いをそれぞれ解説します。

資金ショート

資金ショートとは、資金の収入と支出のバランスが崩れ、手元資金の不足により、必要な支出の支払いが出来ない状態のことを言います。資金ショートは、慢性的な赤字状態による資金の枯渇だけでなく、大規模な設備投資による多額の出費、受注量増加に向けた仕入代金の増加、税金支払いのための資金の準備不足など、赤字決算・黒字決算どちらであっても生じる可能性があります。

資金ショートに陥ってしまうと、仕入れ代金、家賃や人件費などの支払が出来なくなり直ちに業務が停止し、倒産する恐れがあるため非常に危険な状態です。

資金ショートを起こさないためには、まずは、資金繰り表を作成し資金を管理することが重要です。もし、資金が不足する場合には、資金調達などの資金繰り対策を直ちに講じなければなりません。

債務超過

債務超過とは、企業の負債が資産を上回っている状態のことを言います。

つまり、会社の資産全部を簿価で売却して現金化したとしても、まだ、借金が残っている状態のことを指します。

債務超過は、赤字状態が続き、純資産が減少したことにより陥ってしまうことが多いです。ただし、新たなビジネスを始めるための設備投資により負債額が上がっている場合など、黒字であっても債務超過となることはあります。

債務超過の状態であっても資金ショートをしなければ企業は存続できますが、企業の信用力が低下し、金融機関からの借入も難しくなります。債務超過の状況が続くと、資金ショートや倒産する可能性が高くなるため、経営状態としては深刻な状況です。

実際に、2023年に倒産した企業のうち約7割の企業が倒産直前において債務超過(東京商工リサーチ調べ)であり、赤字体質からの脱却をしなければなりません。

黒字倒産

黒字倒産とは、利益が出ているにもかかわらず、資金ショートに陥ってしまい、倒産してしまうことを指します。黒字倒産が起こる原因は、売上金額の回収サイクルと仕入金額の支払いサイクルのズレや、取引先からの売掛金の回収遅れによる資金枯渇、過剰在庫、税金支払い金額の準備不足などが挙げられます。

倒産した企業のうち、黒字倒産の企業の割合は約40%程度あるといわれています(東京商工リサーチ調べ)。黒字倒産を防ぐためには売掛金と買掛金、納税金額を始めとした資金の管理が重要です。

赤字決算で倒産するのか?しないのか?

赤字決算でも倒産しない理由

赤字決算は、利益が出ていない状態を指しますが、それだけですぐに倒産するわけではありません。赤字決算でも会社が倒産しない理由は、企業の倒産は赤字決算ではなく、資金ショートが原因で起こるためです。

現預金が十分にある場合や、金融機関からの借入などで手元の資金が潤沢にある場合には、赤字決算であっても事業を継続することが可能です。

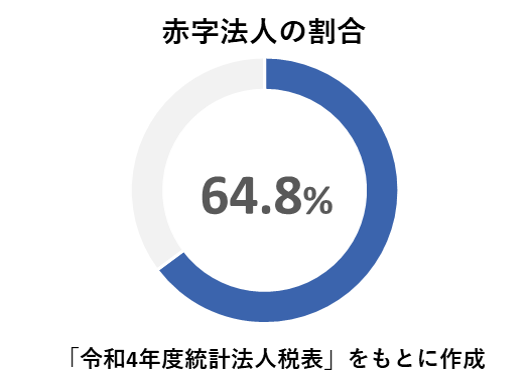

実際に、国税庁が2024年7月5日に公表した「国税庁統計法人税表」によると、2022年度の普通法人292万2,972社のうち、赤字法人は189万5,402社と、赤字法人は約64.8%を占めています。

赤字決算が続くとやがて企業は倒産する

現在、資金がある企業であっても、赤字決算が続くと資金は必ず減少していきます。資金が減少するにつれ、設備投資や営業活動費用なども捻出が困難となり、打ち手も限られてしまいます。

当社に相談に来られた企業の中には、長年赤字の状態が続き、改善しないといけないとわかりながらも、過去に蓄積した利益の取り崩しが出来ることにより、経営改善に取り組まずにきた中で、コロナの打撃を受け、一気に債務超過に陥り、倒産寸前になってしまったという事業者様がいらっしゃいます。

当社の支援先様の小売業者様では、現在、金融機関へのリスケジュール交渉を行い、5か年の計画を策定し、経営再建に向けて取り組んでいます。

企業様については長年赤字が続いてしまうと、資金調達が困難となり、限られた資金で経営改善に取り組まなければならない上、赤字が続く企業においては、従業員の士気が低下していることも多く、組織全体の抜本的な意識改革にも取り組まなければなりません。長期の赤字経営からの業績改善には、非常に体力と時間を要することとなります。

赤字決算が今後も発生する恐れがある場合には、早期に赤字の原因を把握し、資金が枯渇する前に経営改善に取り組むことが大切です。

赤字の原因把握

赤字決算と一概に言っても、企業によって赤字となる原因は異なります。

もし、赤字の原因が一過性の費用の支出によるものであり、翌年度以降、黒字化が見込まれることが確実であれば、ひとまずは問題ないと言えます。

しかし、慢性的な赤字体質である場合や、赤字の原因がよくわからないという場合には、早期に赤字の原因を把握し、経営改善に取り組むべきでしょう。

赤字の原因を調べるためには、損益計算書を利用します。

もし、直近の損益計算書が用意出来るようであれば、自社の損益計算書で赤字の原因を調べてみましょう。

損益計算書の見方

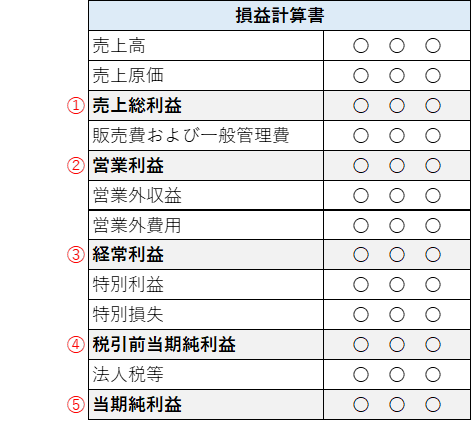

損益計算書には収益・費用・利益が記載されており、売上高から費用を差し引くことで、最終的な利益を計算しています。

損益計算書で見るべきポイントは、5種類の利益(損失)で、具体的には、①売上総利益、②営業利益、③経常利益、④税引前当期純利益、⑤当期純利益となります。

赤字の原因を把握するためには、まず、どの利益で赤字が発生しているかを調べます。

【損益計算書で見るべきポイント】

①売上総利益

売上総利益は、一般的に粗利益とも呼ばれ、売上高から仕入高や製造原価などを差し引いて計算した利益です。この金額が赤字の場合は、売上を上げれば上げるほど赤字が拡大してしまうため、直ちにビジネスモデルの見直しを行わなければなりません。

②営業利益

営業利益は、売上総利益(粗利益)から販売費や一般管理費を差し引いて算出した利益です。営業利益が赤字である場合は、本業での儲けが出ていない状態です。

また、営業利益は赤字であるものの、経常利益が黒字の場合は、本業以外の利益で本業の赤字を補填している状態です。

本業で利益を出すことが一番の理想であり、不要な経費の見直しや、利益率の改善など、経営改善に取り組むことをお勧めします。

③経常利益

営業利益から、受取配当金や支払利息など、経常的に発生する収益や経費を加減算して算出する利益です。

営業利益が黒字であり、経常利益が赤字の状態の場合は、借入金の利息が多いなど、本業以外の理由により経営が圧迫されていると考えられます。借入金元本の減少や、一本化により利息料を軽減できる可能性があります。ただし、一度に返済すると資金を圧迫してしまったり、返済期間の延長による支払総額の増加なども考えられるため、専門家に相談することをお勧めします。

経常利益が赤字であるものの、税引前当期純利益が黒字の場合は、補助金や固定資産売却益など一過性の要因で黒字になったものと考えられます。この場合においても、赤字の発生要因を把握し、経営改善に取り組むことをお勧めします。

④税引前当期純利益

経常利益に一過性の経費や利益を加減算して算出する利益です。

経常利益が黒字で、税引前当期純利益が赤字の場合は、役員退職金の支給や、地震台風などの自然災害の影響による修繕費用など、一過性の費用の発生が原因であると考えられます。

一過性の要因による赤字であることが明らかであり、黒字化が見込まれるようであれば、現状のままで問題ないでしょう。

⑤当期純利益

税引前当期純利益から法人税等の納税額を差し引いた最終利益です。税引前当期純利益が黒字で、当期純利益が赤字の場合は、黒字であるものの、黒字額が小さいことが考えられます。

現状のままでは次年度以降も赤字が続く可能性があるため、経営改善に取り組まなければなりません。

黒字化の実現に向けて

時々、赤字決算からの脱却に向けてウルトラCのような裏技を求める経営者もいますが、残念ながら、そのような裏技はありません。

万が一、ウルトラCの裏技があったとしても、それは一過性のものに過ぎません。

黒字を継続し成長している企業に共通することは、堅実な経営により着実に内部留保を積み重ねているという点です。これらの企業は、これまで蓄積してきた内部留保により、コロナ禍においても雇用の維持や運転資金の確保を実現しており、アフターコロナの現在においては業績が回復しているという企業が多く存在します。

黒字が継続できる強い経営基盤を作るために、営業黒字を目標に経営改善に取り組んでいきましょう。

経営改善のステップ

経営改善を進めるためには、売上の向上、利益率の改善、コストの削減に取り組まなければなりません。ただし、最初から、売上アップに取り組むのではなく、まずは経費の見直しから行います。経費の見直しは、自社の判断で実行できる上、経費の削減をすることにより、黒字化に必要な売上金額、利益金額を下げることができます。

これまで、経営改善のため、経費の見直しから提案したものの、売上アップを目指した企業がありました。この企業は、売上量増加のために仕入量を増やしたものの、売上が思ったほど振るわず、その後、赤字幅が増えた上、仕入代金の支払い増加による資金難に陥ってしまいました。

経営改善を進める際には、まず、最初に必ず経費の削減に取り組むよう伝えています。

経営改善のステップ1~経費の見直し~

コストの削減は重要ですが、何でもかんでもコスト削減を進めてしまうと失敗してしまいます。次に解説する順序でコストの削減に取り組みましょう。

変動費と固定費に分ける

まずは、損益計算書の売上原価と販管費に含まれる各経費を「固定費」と「変動費」に分けます。

「固定費」とは、地代家賃や人件費、減価償却費など売上の増減に関わらず一定額発生する費用のことであり、「変動費」とは、材料費や外注加工費など、売上の増減に応じて変動する費用のことを言います。

固定費の削減

経費を固定費と変動費に分けた後は、固定費の中でコスト削減できる項目が無いかを検討します。固定費から検討する理由は、売上の増減に関わらず一定金額が発生する、イコール、固定費を増減させても売上への影響は少ないからです。

ただし、人件費の削減は注意が必要です。人件費の削減は、大きなコストカットとなりますが、退職者の発生や、労基問題へ発展する恐れもあるため、慎重に行う必要があります。人件費のコスト削減においては、給料の削減やリストラを最初から考えるのではなく、まずは、ムダな作業や手待ち時間などを見直し、適正な人員配置や生産性の向上に取り組むことから始めましょう。

変動費の削減について

変動費のコスト削減は、固定費のコスト削減よりも慎重に行わなければなりません。

変動費の削減は取引先に影響を及ぼし、売上減少などの悪影響を及ぼす可能性があるからです。例えば、外注先の変更や原材料の変更により、製品やサービスの品質が低下してしまうと、取引先からの信頼が低下し、結果的に、売上が減少してしまうなどです。

変動費のコスト削減を行う場合には、消耗部材の見直しや、契約書の電子化など、売上に影響の少ない項目や品質に影響を与えない項目から取り組んでいきましょう。

経営改善のステップ2~利益率の改善~

経費の削減により、赤字脱却に向けて必要な売上金額(損益分岐点売上高)を下げることが出来れば、利益率の改善に取り組みます。(※損益分岐点売上の計算方法のリンク飛ばす)

利益率を改善するよりも売上のアップを目指したいという企業様も多いですが、短期間で顧客を大幅に増加させることは難しいです。

また、商品の仕入が必要な業種の企業においては、売上よりも先行して仕入を行わなければならず、急激な資金繰りの悪化を引き起こす恐れもあります。

まずは、販売・サービス単価の見直しや仕入価格の見直しなどを検討しましょう。販売単価は上昇できた分だけ、自社の利益となり利益改善効果が高くなるからです。また、仕入価格の削減も、削減できた分だけ自社の利益となります。

販売単価見直し(値上げ)による利益率改善

販売単価の見直しは、取引先別や製品別に粗利益率を算出し、会社全体の粗利益率と比較して利益率の低い事業・製品の粗利益率向上が出来ないか検討します。

もし、販売する製品が、受注生産品でない場合には取引先への値上げ交渉を検討しなければなりません。競合他社と販売価格や粗利益率の比較が出来る場合には、それらを検討材料としても構いません。しかし、値上げ交渉は取引量の減少や、最悪の場合には、取引が完全に無くなってしまうリスクもあります。

値上げ交渉をする前には、自社の原価データの把握や、交渉方針の決定などの事前準備をしっかりと行いましょう。値上げ交渉を行う取引先としては、取引量の多い企業からアプローチするのではなく、まずは、業績への影響が少ない企業からアプローチして成功体験の獲得と交渉の経験を積み、徐々に取引量の多い企業へ交渉することをお勧めします。

過去にご相談いただいたお客様には、同業他社と比較して利益率が非常に低いということに気づかないまま営業を続けており、慢性的な赤字となってしまっている事例がありました。同業他社の利益率を調べ、必要な原価を計算した上で値上げ交渉を行ったところ、15%の値上げに成功し、黒字化が実現できたという事例もあります。

近年はあらゆるものの価格が上がっており、値上げ交渉がしやすいタイミングでもあります。これらの時流を逃さず値上げ交渉を行うことも重要です。

原価低減による利益率改善

値上げ交渉だけでなく、仕入価格の交渉などによる原価低減を行うことも利益率の改善に有効です。しかし、昨今の状況から単なる値下げ交渉は困難である上、過度な値下げ交渉は、下請法にも抵触する恐れがあります。

また、品質を下げることによる値下げも仕入価格を見直す手段の1つです。しかし、過度な品質低下は、顧客からの信頼を失う恐れがあります。

仕入価格を見直す際には、まずは、一括仕入れによる購入単価の値下げが出来ないかなどを検討しましょう。また、単なる仕入価格の見直しだけでなく、例えば、「商品販売時の梱包を簡易的な包装に切り替えられないか。」、「耐久性の高い消耗部材に切り替えることで、製造コストが削減出来ないか。」など、これまでの業務のやり方を見直すことにより、原価低減することができないかについても検討してみましょう。

経営改善のステップ3~売上向上~

中長期的な黒字化を継続するためには、売上高の向上に向けた取り組みも必要です。

売上高を構成する要素は「売上高=顧客数×客単価」です。既存顧客のみのアプローチでは購入量に限界があり、新規顧客のみのアプローチは時間を要する恐れがあります。そのため、顧客数については既存顧客数の維持と新規顧客の獲得の両方でアプローチを進める必要があります。客単価については、「客単価=1回あたりの購入単価×購入数量×購入頻度」に細分化することができます。既存の商品の購入頻度を高めてもらう提案のほか、いつもの商品+他の商品も一緒に購入して貰う、既存の商品よりも高価な商品の提案により単価向上を目指すなど、細分化していくことで、施策の打ち手を増やすことが出来ます。

社員の意識統一

経営改善は、役員だけで出来るものでなく全従業員が一丸となって取り組まなければなりません。貸借対照表は、社長の経営判断の結果として表せられる、つまり、社長の判断で作られるものですが、損益計算書は、役員では実現できないことが多いからです。

時々、企業の現状をありのまま伝えてしまう経営者もいますが、これにより、従業員が倒産への不安を感じてしまう恐れがあります。

企業の現状を正しく伝えながらも、経営理念やビジョンなどもしっかりと伝え、従業員が前向きに働けるよう意識づけすることが重要です。

経営者と従業員がビジョンの達成という目標を見失わず、一丸となって困難に立ち向かうことは大変な事ではありますが、経営改善に向けた行動計画(アクションプラン)を策定し、着実に実行していくことで、大幅な赤字から脱却し、現在では、安定的な黒字経営を継続している支援先様も多数あります。

最後に

これまで赤字決算について、そして、経営改善に取り組むための方法を説明しましたが、経営改善を実現するためには、まずは正しい問題点の認識と改善点の把握が必要です

自社で発生している問題について、何となく課題感を感じながらも、日々の業務が多忙であり、問題の認識の認識や、課題の解決に取り組めないという声も多く聞きます。

また、本当は問題であるにも関わらず、自社内で当たり前の事となり、問題が問題と認識されていない(問題と気づけない)ことも多くあります。

経営改善は自社で取り組まなければなりませんが、経営者ご自身や自社の問題認識や課題解決に向けた取り組みが正しい方向に向かっているのかを確認するためにも、経営コンサルタント会社への相談や、各都道府県に設置されているよろず拠点支援、商工会議所などの経営相談、信用保証協会による専門家派遣事業などを活用し、専門家の助言を受けることもお勧めします。

コメント