「皆様の会社の資金繰りは適正ですか?」

この質問に、自信を持って「適正だ」と答えられる方は少ないのではないでしょうか?

中小企業の資金繰り状況は、大企業とは全く異なり自転車操業的な資金繰り、銀行融資による資金調達に依存しているなどの特徴を持っています。中小企業にとって、資金繰りは常に気が抜けない課題であり、売上や利益が安定していても、予期せぬ支出や取引先からの入金遅延など、様々な要因で資金ショートの危機に陥ることがしばしばあります。実際に、黒字倒産の事例が多数あることからもわかるように、資金繰りの適切な管理がいかに重要かを痛感している方も多いと思います。

では、どうすれば自社の資金繰り状況をしっかりと把握でき、この資金繰りの問題を解決できるのでしょうか?この記事では、これまで中小企業の皆様をご支援させて頂いている経験をもとに、実用的で簡単にできる資金繰り診断方法と、効果の出やすい具体的な改善策について解説していきます。

資金繰りの問題は、事前に診断し、早めに対策を講じることで、資金ショートのリスクを大幅に軽減することができます。資金繰りが健全であれば、予期せぬ支出にも余裕をもって対応でき、成長のための投資にも踏み切れるでしょう。

自社の資金繰り状況を正確に把握し、資金繰り改善に向けて新たな1歩を、自信を持って踏み出しましょう!

目次

中小企業の資金繰りの実情

中小企業の経営において、資金繰りは経営者が常に向き合わなければならない課題の1つです。多くの中小企業では、売上や利益が安定せず、日々の運転資金や各種支払いに苦労する場面が少なくありません。時には資金ショートの危機に陥ることもあります。東京商工リサーチによると、2019年から2021年に倒産した企業のうち、倒産直前の決算が黒字にもかかわらず倒産した企業の割合は約4割~5割に達しています。このことから、多くの中小企業が資金繰りに苦労している現状が浮き彫りとなっています。

ここでは大企業とは異なる中小企業特有の資金繰りの特徴について解説します。

特徴1:自転車操業的な資金繰り

多くの中小企業では、日々の運転資金の捻出が常に綱渡り状態です。売上金が入るまでの期間に、支払いをやりくりするために短期的な借入を繰り返す「自転車操業」的な経営を余儀なくされている企業も少なくありません。こうした経営状態では、1つの取引先からの支払い遅延や急な支出が発生するだけで、資金繰りが一気に悪化し、連鎖的に倒産リスクが高まります。

特徴2:資金調達は銀行融資に依存している

中小企業が資金調達を行う際、最も一般的な方法は銀行融資です。特に日本の中小企業にとっては、資本市場での資金調達や株式発行といった手段が限られているため、金融機関からの融資に大きく依存しているのが現状です。しかし、金融機関の融資審査は厳しく、特に財務状況が不安定な企業は必要にとっては、希望する融資を受けられないことがしばしば起こります。この結果、十分な資金調達ができず、資金繰りがさらに苦しくなるという悪循環に陥ることが多いです。

以上のように、中小企業の資金繰りは非常に厳しい状況にあることが多く、会社を持続させるためには、資金繰りの改善や多様な資金調達手段の模索が不可欠です。「売上が上がっているから大丈夫」、「黒字だから大丈夫」と安直に考えることは非常に危険です。まずは、次章の「自社の資金繰りは大丈夫?自社の資金繰り状況の簡易診断」で、自社の資金繰り状況を把握することから始めましょう。

自社の資金繰りは大丈夫?資金繰り状況の簡易診断

健全な資金繰りを維持するためには、定期的に資金繰りが適正かどうかを診断することが重要です。ここでは、自社の資金繰り状況が適正かどうかを把握するための簡易診断方法と、その判断基準を解説します。

手元資金から診断する方法

資金繰りを判断する1つの重要な指標は、手元にある現預金の水準です。企業が安定して事業を運営するためには、中小企業では少なくとも月商2ヶ月分の手持ち資金が必要とされています。これは、売上の変動や予期せぬ支出が発生した際でも、ただちに資金不足に陥らないための安全圏と言えます。

判断基準:現在の手元資金>月商2.0ヵ月分 ※基準を満たす場合、資金繰りは適正

この基準を満たさない場合、手元に十分な資金がなく、資金繰りが厳しい状態と判断されます。事業の運転資金が不足していると、急な支払いに対応できなくなるリスクが高まります。手持ち資金の管理は、企業の安定した成長を支える基盤です。

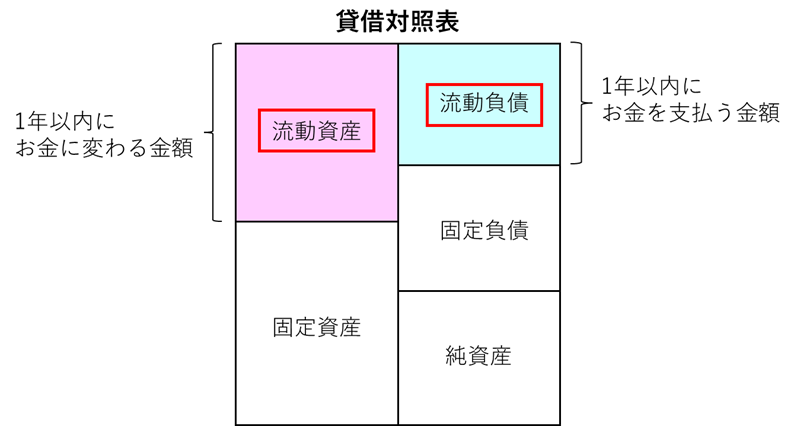

決算書から診断する方法

中小企業の資金繰り状況を客観的に把握するために、直近決算書の指標を活用することも非常に有効です。特に、流動資産と流動負債のバランスは、今後1年間の短期的な資金繰りを評価するための重要な指標となります。

判断基準:流動資産>流動負債×2.0 ※基準を満たす場合、資金繰りは適正

この基準を満たさない場合、1年以内に支払うべき負債に対して、1年以内に現金化できる資産が不足していることを意味します。これは、今後1年以内の短期的な支払い能力が不足していることを示し、資金繰りの悪化が懸念される状態です。

いかがでしたでしょうか。資金繰りが適正でないと診断された方で「もっと正確に自社の資金繰り状況を確認したい」と思われた方は、次章「より詳しく自社の状況を把握するための資金繰り表」をご覧ください。また、資金繰りが悪化する原因や具体的な改善策を知りたい方は、「資金繰りが悪化する原因」をご覧ください。

より詳しく自社の状況を把握するための資金繰り表

上記、簡易診断で基準をいずれか満みたす場合、資金繰り表を作成し、より詳細に現在の資金繰り状況を把握した上で判断する必要があります。このセクションでは、資金繰り表の説明、資金繰り状況の判断基準について解説します。

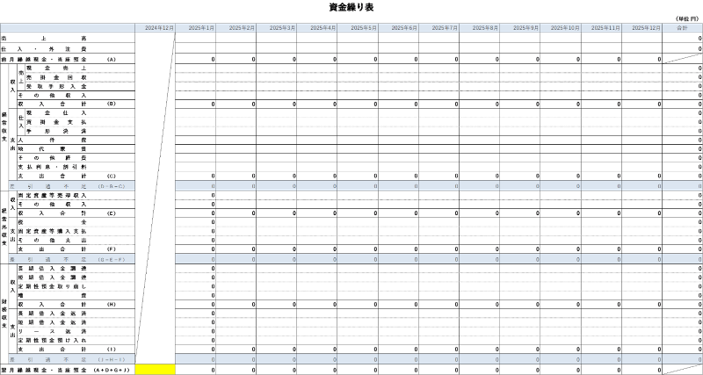

資金繰り表とは?

資金繰り表は、企業の現金の流入と流出を整理した表で、一定期間(通常は1年)における現金の動きを示します。資金繰り表を使用することで、いつ現金が入ってくるのか、どの時期に支出が発生するのか、資金ショートする可能性はあるのかを明確にすることができます。資金繰り表を定期的に更新することで、資金状況をリアルタイムで把握し、迅速な意思決定が可能になります。資金繰り表は抜け、漏れなく作成する必要があるため、自社で作成が難しい場合は、外部専門家に依頼するのが確実です。

資金繰り表による判断基準

資金繰り表による資金繰り状況の判断基準は、以下となります。

下記基準を満たさない場合、資金繰り状況は厳しいと認識して下さい。

判断基準:将来の各月末現預金残高>月商2.0カ月分 ※基準を満たす場合、資金繰りは適正

資金繰り表の一番下段に記載のある各月の現預金残高に注目してください。

この数値は、今後、1年間の各月末時点で実際に手元にある現預金額を示しています。この数値が月商の2.0カ月分以上であれば、資金がショートする可能性は少ないでしょう。月商2.0ヶ月分の現預金が確保できていれば、急な支出や予期せぬ資金流出にもある程度、対応しやすくなります。しかし、現預金残高がこの基準を下回ると、支払い対応が難しくなり、事業の運営に支障をきたすリスクが増加します。

資金繰りが悪化する原因

中小企業の資金繰りが悪化する原因は、日常の経営活動の中で頻繁に起こり得る状況から生じます。ここでは、代表的な5つの原因について説明し、それぞれに具体的な例を挙げて解説します。

売上の減少

売上が減少することは、資金繰りを悪化させる最も一般的な原因です。たとえば、主要な取引先が倒産した場合や、景気の悪化による需要減少、さらには製品やサービスの品質問題による顧客離れなどが挙げられます。

売上が減少すると、事業の運営に必要な現金が減り、固定費や仕入の支払いが滞る可能性があります。特に中小企業では、売上減少の影響が即座に資金繰りに現れやすく、迅速な対応が必要です。

急激な売上増加

一見するとプラス要因に見える売上増加ですが、急激な増加により資金繰りが圧迫されることがあります。なぜなら、売上増加に伴う仕入や人件費、設備投資が先行して発生し、実際の入金までのタイムラグが資金繰りに負担をかけるためです。

【実際の事例】

私が支援している運送会社様で、新規の大口契約により月間売上が1,000万円から1,500万円に増加しました。これに伴い、仕入コストが400万円上昇し、追加の従業員を雇用したため人件費も増加しました。売上が伸びて社長も喜んでいましたが、私はその時点で資金繰りを確認するようお願いしました。

その結果、入金サイトが60日であるため、売上1,500万円の入金は2カ月後になり、先行する仕入や人件費の支払いに対応できず、一時的に400万円の資金不足が生じることが分かりました。事前に資金繰りを把握していたおかげで、早めに対策を講じることができ、問題を回避できました。

販売先からの入金遅れ

取引先からの入金遅れは、資金繰りに大きな影響を与えます。特に売掛金の割合が大きい中小企業では、取引先の支払いサイトが長引いたり、支払いが遅延することによって、手元に現金が不足する事態が頻発します。

【実際の事例】

私が以前、担当した土木工事用部材を製造されている事業者様では、年商1億円を上げているものの、取引先Aとの契約では売掛金の入金サイトが90日と長期にわたっています。この取引先Aから2,000万円の売掛金が発生しましたが、通常90日後に入金されるはずの支払いが、取引先の事情でさらに30日遅延しました。その結果、現金不足が深刻化し、従業員の給与や仕入の支払いに支障をきたす状況に直面しました。事前にこのようなリスクを予想し、企業は銀行からの短期借入枠を設定していたため、緊急対応で資金を調達し、無事に支払いを継続することができました。

過剰な在庫

在庫の増加は資金を動かせなくなるため、販売されない限り資金が手元に戻りません。在庫の過剰な積み増しは資金繰りを圧迫し、結果として他の支払いに充てるべき現金が不足する原因となります。

例えば、需要増加を見込んで1,000万円相当の在庫を仕入れたとします。しかし、予想に反して販売が伸びず、500万円分の在庫が売れ残った場合でも、固定費や仕入の支払いは続くため、手元の現金が不足し、資金繰りは悪化することになります。

過剰な借入

借入は、事業を拡大したり、新しい設備を導入するために必要な資金を調達する手段として有効です。しかし、借りすぎると返済負担が増え、会社の経営を圧迫する原因になります。特に、毎月の返済額が1カ月の営業利益額と同等かそれ以上になると、日々の事業運営に必要な資金が不足しやすくなり、他の支払いに支障をきたすことがあります。

例えば、設備投資のために1億円を借入し、月々の返済額を300万円に設定したとします。売上が安定している場合は返済可能でしたが、ある月から売上が減少し月間利益が200万円に落ち込んだ場合、返済が滞り、最終的に手元資金が枯渇してしまいます。

資金繰り改善の方法

資金繰りが厳しくなった際には、早期の対応が必要です。ここでは、資金繰りを改善するための4つの具体的な方法について、それぞれの内容と具体例、さらに改善の目安となる数値を挙げて解説します。出来る項目から1つずつ実施していきましょう。

固定費削減

資金繰りの改善する手段の内、最初に取り組んで頂きたいのは固定費削減です。最も、即効性があり、取り組みやすくいためです。固定費の中で、特に柔軟に削減しやすいのが「3K+Z」と呼ばれる(K)広告宣伝費、(K)交際費、(K)交通費、そして(Z)雑費です。これらの費用は業務に直接関係するものではないため、削減しても事業運営に大きな影響を与えにくいことが特徴です。小さい金額でもコツコツ積み重なることで、年間の削減額は大きくなります。過去に支援した事業者様でも、実直に取り組んでいただいた結果、3K+Zの削減だけで年間数百万円のコスト削減を達成した事例もあります。

【改善目安】

固定費削減の目安としては、全体の10~20%程度のコストカットが実現的でしょう。まずは3K+Zの削減を目指し、業務に支障のない範囲で見直しましょう。

回収サイトの短縮、支払サイトの延長交渉

取引先との支払いや回収のタイミングを見直すことで、資金繰りを改善することが可能です。支払サイトを延長し、回収サイトを短縮することで、手元に現金を多く残すことができ、運転資金の圧迫を防ぎます。

【改善目安】

まずは、支払サイトは現状から30日程度の延長、回収サイトは30日程度の短縮を目標にしましょう。資金繰りに大きな余裕を持たせることができます。

在庫削減(過剰な在庫の削減、不良在庫処分)

在庫が増えると資金が滞留し、現金不足の原因になります。特に、過剰在庫や売れない不良在庫は早急に処分することで、資金の効率的な活用が可能になります。また、在庫管理の精度を高め、適正な在庫量を維持することが重要です。

【改善目安】

在庫量の目安としては、月間売上の1~1.5倍程度が理想です。過剰在庫や不良在庫は早めに処分し、在庫管理を徹底して、適切なレベルに維持することが資金繰り改善のポイントです。

【実際の事例】

私が支援している家具・装備品製造業者様では、月商約1.5億円(年商約18億円)に対し、在庫が約7億円に達していました。在庫量が月商の約5倍に膨れ上がっており、資金が過剰在庫として滞留し、資金繰りを大きく圧迫している状態でした。そこで、社長や経営陣と協力し、発注方法の見直しや滞留在庫の現金化を進めるアクションプランを策定しました。具体的には、売れ残り品や廉価版商品のセールを実施し、直営店での販促活動を強化。また、発注を見直して在庫の適正化を進めました。その結果、短期間で約1億円の在庫削減を達成し、資金繰りにも余裕が生まれました。現在もさらなる在庫削減に向け、事業者様と一緒に継続的に改善に取り組んでいます。

借入の見直し

資金繰りの一時的な改善策として、既存借入の見直しや新規融資の利用が挙げられます。金利の低い融資への借り換えや、返済期間の延長を交渉することで、毎月の返済負担を軽減することが可能です。また、必要に応じて短期的な融資を活用し、資金不足に対応することも検討します。

【改善目安】

借入金の利率が4%以上の場合は、低金利融資への借り換えを検討するべきです。また、毎月の営業利益額を超える場合は、返済負担が事業運営に影響を与える可能性が高いため、借入条件の見直しや借り換えが有効です。

【実際の事例】

現在、ご支援させて頂いている運送会社では、年間売上約3億円に対し、約2億円の借入がありました。月々の元本返済額は約130万円に達し、資金繰りが非常に厳しい状況にありました。加えて、最近の燃料費や人件費の高騰により営業利益が赤字に転落し、月々の支払が綱渡りの状態でした。

そこで、金融機関とのバンクミーティングを実施し、借入返済のリスケジュール(返済条件の変更)を交渉しました。その結果、元本返済を一時的に停止し、資金繰りに余裕が生まれました。現在は、この余裕資金を活用して収益改善に向けた取り組みを経営陣と共に進めており、事業の立て直しを図っています。

自社で取り組む事が難しければ外部専門家へ相談も有効

資金繰りの改善に取り組む中で、自社だけでは何を、どのように行えばよいかわからず、実行に移せないこともあるかと思います。そのような場合は、外部の専門家に相談することが非常に有効です。

専門家に相談するメリット

専門家は、資金繰りや財務管理に関する豊富な知識と経験を持ち、客観的な視点から具体的な改善策を提案してくれます。また、本記事で解説した資金繰り表の作成や目標設定、進捗確認を共に行ってくれるケースもあり、資金繰りの改善を着実に進めることができます。

【専門家に相談するメリット】

・客観的な診断と改善策の提案

自社だけで判断していると見落としてしまう問題点を、専門家は客観的な視点で診断し、具体的な解決策を提示してくれます。これは、資金繰りだけでなく、経営全般の健全化にもつながります。

・実行可能なプランの作成

資金繰り改善のためのプランは、企業の財務状況や市場環境に合わせてカスタマイズされるべきです。専門家は、企業の特徴や課題に即した現実的で実行可能なプランを作成し、スムーズな実行をサポートします。

・長期的な視点でのサポート

資金繰りは一時的に改善できても、長期的に安定させることが重要です。専門家は短期的な資金繰り改善だけでなく、将来的なリスクを見据えた対策も提供してくれるため、企業の財務体質を強化することが可能です。

早めの相談が鍵

資金繰りの問題は早期に対処することでリスクを大幅に軽減できます。支払いが厳しい、取引先からの入金が遅れるといった兆候を見逃さず、専門家に相談することが重要です。これにより、問題が深刻化する前に適切な対策を講じられます。

また、早期に相談すれば、選択肢が広がります。資金繰りが厳しくなる前に借入や融資の交渉を行うことで、より有利な条件で資金調達が可能です。また、資金繰りは経営全体に影響を与えるため、経営戦略やビジネスモデルに関するアドバイスも受けられます。

資金繰りの不安やストレスを抱えたままでは、本業に集中できなくなり、経営判断に影響が出てしまいます。早めに専門家に相談することで、そうした不安を取り除き、安定した環境で本業に専念できる状態を作りましょう。リスクを未然に防ぐためにも、早期の行動が重要です。

相談ができる専門家一覧

資金繰りの改善や経営の安定を図るためには、信頼できる専門家に相談することが重要です。ここでは、相談ができる専門家とそれぞれの特徴についてまとめました。

専門家 | メリット | デメリット | お勧め度 |

税理士 | 税務に関する専門知識が豊富で、節税対策もアドバイス | 経営全般の相談には不十分な場合も | ★★★☆☆ |

中小企業診断士 | 経営全般の視点からアドバイスが受けられ、長期的な成長戦略も提案 | 専門家によってアプローチや提案が異なるため、事前に相性を確認することが大切 | ★★★★★ |

公認会計士 | 財務に関する深い知識を持ち、詳細な分析が可能 | 相談料が高額になる場合がある | ★★★☆☆ |

銀行の融資担当者 | 融資条件を詳しく知り、具体的な資金調達の提案が受けられる | 銀行側の視点が強く、中立的なアドバイスとは限らない | ★★★☆☆ |

中小企業基盤整備機構 | 全国的なネットワークを持ち、中小企業支援に特化した多様な支援を提供 | 支援内容が幅広いため、個別案件の解決には時間がかかることもある | ★★★★☆ |

よろず支援拠点 | 無料で幅広い相談ができ、中小企業や個人事業主向けの支援に特化している | 基本的なアドバイスが中心で、深い専門知識が必要な場合は他の専門家を紹介される | ★★★★☆ |

資金繰り改善に向けてまずは1歩踏み出しましょう!

資金繰りの改善は、経営の安定と成長に不可欠なステップです。問題を抱えている場合でも、解決策は必ず存在します。まずは現状を正確に把握し、できることから取り組むことが大切です。

支出の見直しや売上回収の工夫、専門家への相談など、小さな1歩が将来の大きな改善につながります。

資金繰りに不安を感じたら、早めの対策が鍵です。今こそ行動を起こし、資金繰りの安定と会社の成長に向けて1歩踏み出しましょう!

コメント