経営基盤の強化

こんにちは、伊藤です。

突然ですが、2つ質問をします。

【質問①】日本で1番高い山と2番目に高い山は何でしょうか?

【質問②】日本で1番広い湖と2番目に広い湖はどこでしょうか?

1番高い山は「富士山」、2番目は「北岳」、

そして、1番広い湖は「琵琶湖」、2番目は「霞ケ浦」です。

「富士山」や「琵琶湖」は即答できた方が多いと思いますが、

「北岳」と「霞ケ浦」はいかがでしょうか?

2番目の「北岳」や「霞ケ浦」を回答出来る方は2割程度と言われています。

この質問で伝えたいことは、

「1番」と「2番」では、人の記憶への残りやすさや、印象の強さに大差があるという事実です。

この現象は、単に記憶として残りやすいだけでなく、

ヒトが意思決定をする場面においても影響を及ぼします。

例えば、飲食店を選ぶ際に、「地域で1番評価が高い店」と「2番目に評価が高い店」があれば、

多くの人が2番目に評価が高い店ではなく、1番評価が高い店を選ぶでしょう。

ビジネスの場面においても同じであり、

顧客から「2番手」の印象を持たれてしまうと、選択肢から外れされてしまう可能性が高くなります。

そのため、顧客から選ばれる存在となるためには、「1番」を目指さなければなりません。

しかし、「1番」と言っても、必ずしも、売上高や業界シェアなどを意味するのではありません。

例えば、

「アフターフォローがエリア内で最も充実している」、

「問い合わせへの回答時間が圧倒的に早い」、

「特定の分野での知識や実績が豊富である」など「顧客にとっての1番であること」が重要です。

顧客から選ばれる「1番」を目指すためには、まずは、顧客のニーズを把握しなければなりません。

表面的なニーズだけでなく、

「顧客が本当に求めていることは何か」、「顧客に提供できる価値は何か」を徹底的に考えましょう。

そして、自社の強みを深堀りし、競合と比較しても差別化できる自社の強みを見つけましょう。

最後に、顧客に対して「自社はこの分野で1番であり、顧客に対して価値提供できること」を訴求します。

顧客へ訴求する際に忘れてはならないことは、「顧客視点であること」です。

大きなことから始めようとすると、なかなか行動に移せなくなるため、

まずは、小さなことからでも結構です。

「この分野であれば1番を獲得できる」というポイントを見つけ、自社の強みを磨き上げながら、

「顧客にとっての1番」を目指しましょう。

伊藤 侑加

経営基盤の強化

こんにちは、伊藤です。

2024年11月29日に令和6年度補正予算案が閣議決定されました。

一般会計の歳出は約13.9兆円と、2023年度の13兆1,992億円を上回る大型の補正予算が編成されました。

今後、「日本経済・地方経済の成長」、「物価高の克服」、「国民の安心・安全の確保」を3つの柱として

経済対策が行われます。

今回は「令和6年度補正予算案」と「総合経済政策対策」をもとに、今後の中堅・中小企業、小規模事業者向けの支援策を解説します。

①生産性向上・省力化・デジタル投資支援

(1)ものづくり補助金

省力化のためのシステム構築、設備投資を支援します。

支援事例として、高精度の素材加工設備の導入、ドローン導入、受注管理アプリ開発、ビッグデータ分析サービス開発などが挙げられています。

補助金の上限は従業員規模に応じて最大8,000万円、補助率1/2などとなる見込みです。

最低賃金近傍の従業員を抱える事業者(3か月以上地域別最低賃金+50円以内で雇用している従業員が全従業員の30%以上いる場合)は、補助率2/3へ引き上げられる予定です。

(2)IT導入補助金

業務効率化に資するITツールの導入を支援します。

支援事例としては、顧客対応システム、決算・在庫管理、会計・人事システム等の導入が挙げられています。

補助金額の上限は最大450万円、補助率1/2などとなる見込みです。

最低賃金近傍の従業員を抱える事業者(3か月以上地域別最低賃金+50円以内で雇用している従業員が全従業員の30%以上いる場合)は、補助率2/3へ引き上げられる予定です。

【省力化・デジタル投資への支援メージ】

出典:内閣府「(5)総合経済対策~政策ファイル」

(3)小規模事業者持続化補助金

小規模事業者の販売促進・販路拡大、業務効率化に取り組むための費用を支援します。

(4)事業承継・M&A補助金

従来、「事業承継・引継ぎ補助金」として実施されていた補助金について、名称を変更して支援が継続される予定です。

②新事業展開・構造転換支援

(1)新事業進出補助金(仮称)の創設

事業再構築補助金の後継となる新たな補助金の創設が予定されています。

中小企業の成長につながる新事業進出・構造転換への投資に対して重点的に支援する予定です。

③成長投資支援

(1)中小企業成長加速化補助金(仮称)の創設

売上100億円を目指す中小企業に対する設備投資等への補助金が創設される予定です。

売上高100億円超の中小企業を恒常的に創出し、日本経済の成長を加速化する目的で、

ハード・ソフトの両面で成長投資を支援することが予定されています。

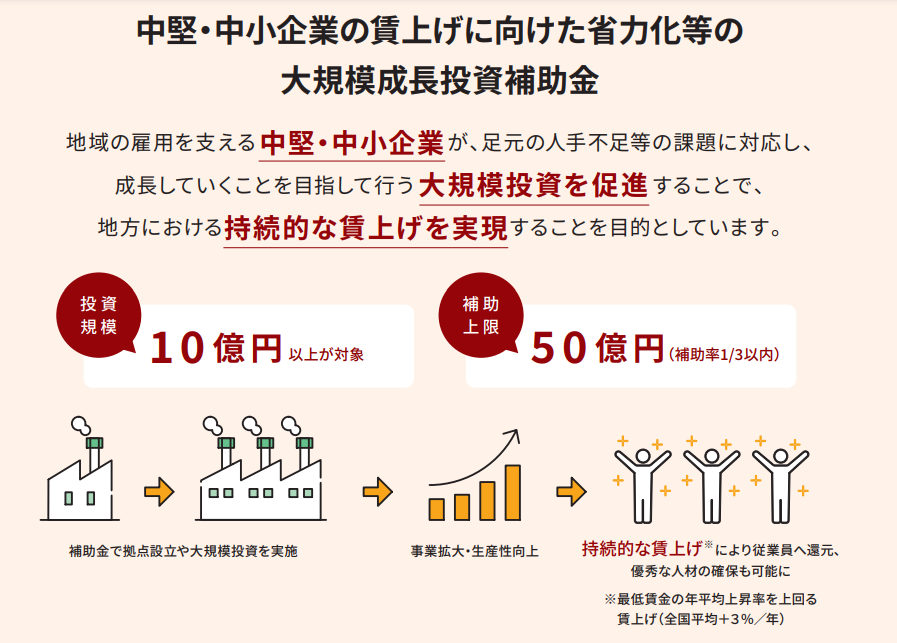

(2)中堅・中小企業の大規模成長投資補助金

足元の人手不足に対応した省力化等による労働生産性の抜本的な向上と、

事業規模拡大を図るための工場新設等の大規模な投資に対する支援の継続が予定されています。

令和6年度に創設された補助金ですが、引き続き公募がされる予定です。

予算については3年で3,000億円規模とされており、予算消化され次第、早期に公募終了する可能性があります。

従来の公募回と同条件で公募された場合は、補助金額上限50億円、補助率1/3となります。

【中堅・中小企業の大規模成長投資補助金】

出典:経済産業省「中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金」リーフレット

(3)売上高100億超を目指す中小企業へのファンド出資

独立行政法人中小基盤整備機構が出資するファンドを通じて、売上100億円を目指す成長志向の中小企業等に対し、

メザニンファイナンス等を供給し、財務基盤の強化、M&Aや新事業展開を後押しします。

④省力化投資支援

現在公募中の「中小企業省力化投資補助金」についての支援・拡充、個別発注形式の省力化投資支援の新設が予定されています。

今後、省力化投資補助金の運用を改善し、より活用しやすい補助金となることが見込まれます。

なお、現在は補助金額上限1,000万円、補助率1/2となります。(※大幅な賃上げを行う場合には、補助金額上限が上乗せされます。)

⑤省エネルギー投資促進補助金

2050年のカーボンニュートラルを目的に、省エネ性能の高い設備への更新に係る費用を支援します。

単年度だけでなく複数年の投資計画に対応する形での支援実施により、省エネ機器への投資を支援します。

⑥中小企業・小規模事業者の活性化に向けた支援

(1)資金繰り支援の強化

(2)経営改善・事業再生・再チャレンジ支援の拡充

(3)相談体制の拡充

(4)価格転嫁対策の強化

(5)令和6年能登半島地震等の切れ目ない復旧支援の継続

(6)局激指定災害への支援充実

今後、これらの補正予算案は国会へ提出され、国会審議を経て予算成立された後、4月以降に執行されます。

補助金においては予算成立を見越して2月~3月に公募が始まる場合もございます。

もし、来年度に補助金を活用した設備投資をご検討されている場合には、

今から投資内容を検討し、補助金申請の準備を進めていくことをお勧めします。

当社は、ものづくり補助金や事業再構築補助金を中心に、660社以上の補助金採択実績がございます。

豊富な支援実績を活用し、

事業者様の設備投資目的、設備投資内容、設備投資額などに応じて、最適な補助金をご提案いたします。

無料相談も行っておりますので、いつでもお気軽にお問い合わせ下さい。

伊藤 侑加

<出典>

・経済産業省「経済産業省関係令和6年度補正予算案のポイント」

・内閣府「(5)総合経済対策~政策ファイル」

・経済産業省「中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金」

・参議院議員竹内しんじ氏facebook投稿

経営基盤の強化

こんにちは、伊藤です。

「顧客」を考えた時にどのようなお客様を思い浮かべますか?

多くの方は「今の目の前の顧客(既存顧客)」を考えられるかと思います。

目の前の顧客は、現在の企業の売上、利益を支えてくれている存在であり、その顧客が最初に思い浮かぶことは当然かもしれません。

しかし、顧客からの売上拡大を考えなければならない時にも、スタッフの提案力の強化や、リピート購入に向けた施策など、既存顧客からの売上向上しか考えられていない経営者の方が時々いらっしゃいます。

もちろん、既存顧客からの売上は重要ですが、既存顧客への販売だけでは限界があります。

企業が成長を続けていくためには、「既存顧客を大切にしながらも未来の顧客(新規顧客)にアプローチし、新たな市場を獲得していくこと」が重要です。

新規顧客に商品を購入して貰うために、まず一番重要なことは「認知」されることです。

新規創業や新規事業を行った際に「いい商品を販売しているのに売上が上がらない」と、事業が失敗してしまう事例が多く存在します。

もちろん商品の品質は大切な要素ですが、まず「認知」されなければ、何も始まりません。

少し厳しい言い方をしますが、その商品がいくら素晴らしいものであっても、「認知されていなければ、顧客からは存在していないことと同じ」だからです。

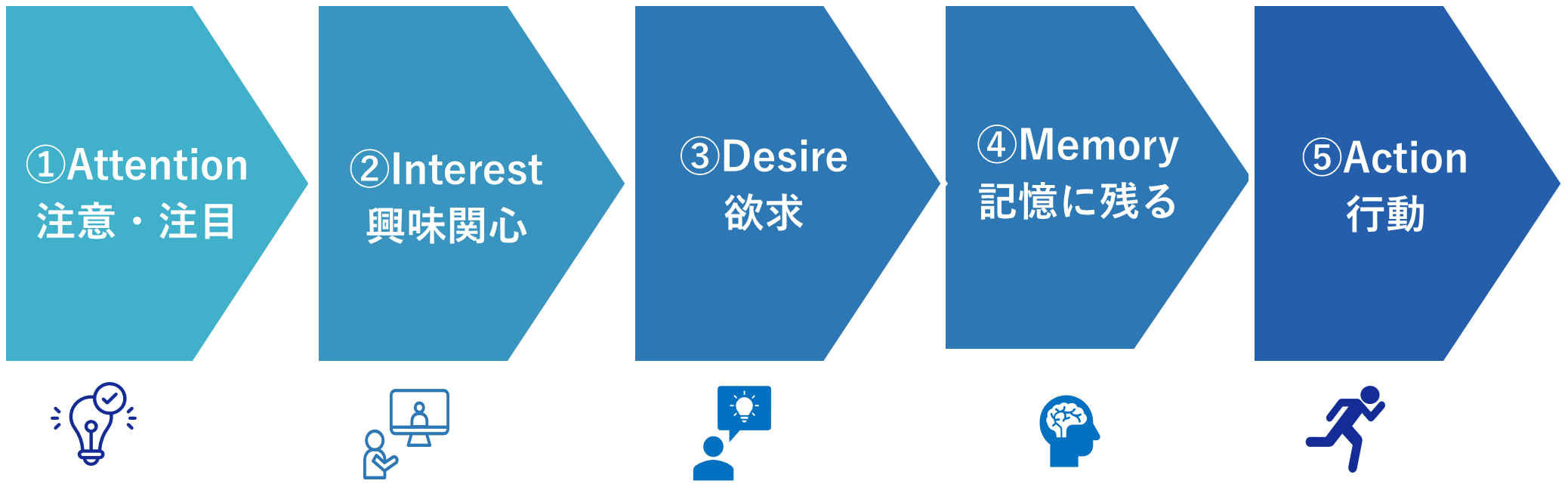

顧客が購入に至るまでのプロセスとしては、

AIDMAの法則(①Attention:注意・注目→②Interest:興味関心→③Desire:欲求→④Memory:記憶に残る→⑤Action:行動)というフレームワークが用いられることが多いです。

その他にもAISCEAS(①注意→②興味関心→③検索・情報収集→④比較→⑤検討、→⑥購入→⑦共有)やAIDCAS(①注意→②興味関心→③欲求→④確信→⑤購入→⑥満足)などが利用されることもありますが、どの場合においても購買活動の最初は「注意を引きつけて、自社の商品を認知して貰う」ことが必要であると言われています。

中小零細企業にとって、認知されることは難しそうだと考える方もいるかもしれませんが、InstagramやTikTokなどのSNSでの発信は、広告費もかからず、比較的容易に始められます。

その他にも展示会への出展、地元のイベントへの参加や、他企業・異業種とのコラボレーション企画を行うことも有効です。

当社もこれまで、中小企業診断士事務所であることから、中小・零細企業のお客様をご支援の範囲と考えていましたが、中堅企業の方も、中小・零細企業の方と同じような経営に関するお悩みごとを抱えられているということを知り、最近では、中堅企業様への経営支援サービスも開始しています。

現在では、当社の存在を知ってくださった中堅企業様から多数ご相談をいただいております。

見えない顧客へのアプローチは不安もありますが、「もともと売上がゼロなので、失敗しても売上が下がることは無い。」と思い切って、「未来の顧客」獲得に向けたアプローチをしてみましょう。

伊藤 侑加