【ページ最終更新日:平成30年6月11日】 最新情報をお伝えできるよう、随時更新しております。ご不明点やご質問等がございましたらお気兼ねなくお問い合わせください。

経営力向上計画とは

平成28年7月1日に施行された中小企業等経営強化法にもとづいて、「経営力向上計画」という制度が始まりました。

「経営力向上計画」は、人材育成、コスト管理等のマネジメントの向上や設備投資など自社の経営力を向上するために実施する計画のことで、この認定を受けた事業者は税制上や金融支援において様々なメリットを受けられます。

対象となる事業者

以下の一覧表に該当する事業者が対象となります。

| 形態 | 資本金(または出資金の総額)と従業員数 |

|---|---|

| 会社法上の会社(有限会社や士業法人を含む) | 10億円以下 または 2,000人以下 |

| 個人事業主 | 10億円以下 または 2,000人以下 |

| 医業・歯科医業を主たる事業とする法人(医療法人等) | 10億円以下 または 2,000人以下 |

| 一般社団法人 | 2,000人以下 |

| 社会福祉法人 | 2,000人以下 |

| 特定非営利活動法人 | 2,000人以下 |

・その他、企業組合や協同組合、事業協同組合等についても認定を受けることができます。

・一部の組合や一般社団法人については、構成員の一定割合が中小企業であることが必要です。

・個人事業主は開業届が提出されていること、法人は法人設立登記がされていることが必要です。

認定によるメリット

経営力向上計画の認定を受けると、税制上や金融支援において様々なメリットを受けることができます。 それぞれの支援内容によって対象となる事業者の規模要件が異なりますので、個別に確認してください。 また、こうした特定のメリットを受けない場合でも、経営力向上計画の認定を受けていることが他の補助金申請の際に加点要素になることもあります。

「平成29年度補正予算のものづくり補助金」において、経営力向上計画の認定を受けていれば審査の際に加点されることが決定しました。ものづくり補助金の申請をお考えの方は、経営力向上計画の取得を強くオススメします。※現在は公募を行っていません。二次公募が行われる予定のため、公募情報が公表され次第ご案内いたします。

税制上の2つのメリット

1.取得した設備の固定資産税が3年間半額になる

以下に挙げた要件をすべて満たしている場合、経営力向上計画に基づいて取得した設備の固定資産税が3年間半額になります。

【事業者の要件】

次の①~③のいずれかに該当していること ①資本金(出資金)が1億円以下の法人 ②資本金(出資金)を有しない法人のうち、従業員が1,000人以下の法人 ③従業員が1,000人以下の個人【期間の要件】

平成29年4月1日~平成31年3月31日の間に経営力向上計画の認定を受けていること【設備の要件】

下表の対象設備に該当し、次の①②を満たしていること ①一定期間内に販売されたモデルであり、中古品でないこと ②旧モデルと比較して生産性(生産効率やエネルギー効率、精度など)が年平均1%以上向上している設備| 対象設備 | 1台あたりの最低価額と販売開始時期 |

|---|---|

| 機械装置 | 160万円以上で10年以内に販売開始されたもの |

| 工具(測定工具及び検査工具)※1 | 30万円以上で5年以内に販売開始されたもの |

| 器具備品 ※1 | 30万円以上で6年以内に販売開始されたもの |

| 建物附属設備 ※1、2 | 60万円以上で14年以内に販売開始されたもの |

※1 設備の設置場所が7府県(埼玉県、千葉県、東京都、神奈川県、愛知県、京都府、大阪府)の場合、業種によって制限があります。

※2 償却資産として課税される建物附属設備に限ります。

<申請までの手順>

①事業者は、取得する設備を生産したメーカーへ「工業会の証明書」の発行を依頼します

②事業者の依頼を受けた設備メーカーは、証明書・チェックシートに必要事項を記入し、その設備の証明団体として指定されている工業会の確認を受けます

③工業会は、証明書・チェックシートの記入内容を確認した上で「工業会の証明書」を発行して設備メーカーへ交付します

④証明書を取得した設備メーカーは、その証明書を事業者に渡します

⑤事業者は『経営力向上計画』を策定し、取得した「工業会の証明書」と合わせて主務大臣へ計画申請をします

⑥主務大臣は、計画内容を確認して問題がなければ『経営力向上計画』の認定を行い、認定書と計画書の写しを事業者へ交付します

⑨『経営力向上計画』の認定を受けた事業者は、計画にもとづいて設備を取得します

⑩事業者は税務申告を行う際、納税書類に「工業会の証明書」「経営力向上計画」「経営力向上計画の認定書」の写しを添付し、固定資産税の軽減措置を受けます。

2.設備投資にかかった費用を即時償却(または取得価額の10%の税額控除)できる

以下に挙げた要件をすべて満たしている場合、経営力向上計画に基づいて取得した設備を用いて指定の事業を行うと、設備投資にかかった費用を即時償却(または取得価額の10%の税額控除)できます。なお、資本金3,000万円以上1億円以下の法人については10%ではなく7%の税額控除となります。

【事業者の要件】

次の①~④のいずれかに該当していること ①資本金(出資金)が1億円以下の法人 ②資本金(出資金)を有しない法人のうち、従業員が1,000人以下の法人 ③従業員が1,000人以下の個人 ④協同組合等【期間の要件】

平成29年4月1日~平成31年3月31日の間に経営力向上計画の認定を受けていること【事業の要件】

農業、林業、漁業、水産養殖業、工業、建設業、製造業、ガス業、情報通信業、一般旅客自動車運送業、道路貨物運送業、海洋運輸業、沿海運輸業、内航船舶貸渡業、倉庫業、港湾運送業、梱包業、郵便業、卸売業、小売業、損害保険代理業、不動産業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、飲食サービス業、生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)、サービス業(他に分類されないもの)のいずれかの事業【設備の要件】

即時償却または取得価額の税額控除を行いたい場合、取得する設備によって 生産性向上設備(A類型)または収益力強化設備(B類型)のいずれかを選択し申請を行います。

■ 生産性向上設備(A類型)の場合

下表の対象設備に該当し、次の①②を満たしていること ①一定期間内に販売されたモデルであり、中古品でないこと ②旧モデルと比較して生産性(生産効率やエネルギー効率、精度など)が年平均1%以上向上している設備

| 対象設備 | 1台あたりの最低価額と販売開始時期 |

|---|---|

| 機械装置 | 160万円以上で10年以内に販売開始されたもの |

| 工具(測定工具及び検査工具) | 30万円以上で5年以内に販売開始されたもの |

| 器具備品 ※1 | 30万円以上で6年以内に販売開始されたもの |

| 建物附属設備 ※2 | 60万円以上で14年以内に販売開始されたもの |

| ソフトウェア(設備の稼働状況等に係る情報収集機能及び分析・指示機能を有するもの) ※3 | 70万円以上で5年以内に販売開始されたもの |

※1 電子計算機については、情報通信業のうち自己の電子計算機の情報処理機能の全部又は一部の提供を行う事業を行う法人が取得又は製作するものを除く。医療機器については、医療保険業を行う事業者が取得又は製作するものを除く。

※2 医療保険業を行う事業者が取得又は建設するものを除く。

※3 複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定の者などは除く。

<申請までの手順>

①事業者は、取得する設備を生産したメーカーへ「工業会の証明書」の発行を依頼します

②事業者の依頼を受けた設備メーカーは、証明書・チェックシートに必要事項を記入し、その設備の証明団体として指定されている工業会の確認を受けます

③工業会は、証明書・チェックシートの記入内容を確認した上で「工業会の証明書」を発行して設備メーカーへ交付します

④証明書を取得した設備メーカーは、その証明書を事業者に渡します

⑤事業者は『経営力向上計画』を策定し、取得した「工業会の証明書」と合わせて主務大臣へ計画申請をします

⑥主務大臣は、計画内容を確認して問題がなければ『経営力向上計画』の認定を行い、認定書と計画書の写しを事業者へ交付します

⑨『経営力向上計画』の認定を受けた事業者は、計画にもとづいて設備を取得します

⑩事業者は税務申告を行う際、納税書類に「工業会の証明書」「経営力向上計画」「経営力向上計画の認定書」の写しを添付し、固定資産税の軽減措置を受けます。

■ 収益力強化設備(B類型)の場合

下の対象設備のうち、年平均の投資利益率(※)が5%以上となることが見込まれることについて、 経済産業大臣(経済産業局)の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備を導入する場合も、設備投資にかかった費用を即時償却(または取得価額の10%の税額控除)できます。 ※投資利益率=「営業利益+会計上の減価償却費」の増加額 ÷ 設備投資額

| 対象設備 | 1台あたりの最低価額 |

|---|---|

| 機械装置 | 160万円以上 |

| 工具 | 30万円以上 |

| 器具備品 ※1 | 30万円以上 |

| 建物附属設備 ※2 | 60万円以上 |

| ソフトウェア※3 | 70万円以上 |

※1 電子計算機については、情報通信業のうち自己の電子計算機の情報処理機能の全部又は一部の提供を行う事業を行う法人が取得又は製作するものを除く。医療機器については、医療保険業を行う事業者が取得又は製作するものを除く。

※2 医療保険業を行う事業者が取得又は建設するものを除く。

※3 複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定の者などは除く。

<申請までの手順>

①事業者は、投資計画案の申請書を策定し、必要書類(申請書の裏付けとなる資料など)を添付して公認会計士または税理士の事前確認を受けます。

②事業者の依頼を受けた公認会計士又は税理士は、資料に齟齬が無いかを確認し「事前確認書」を発行します。

③事業者は受け取った「事前確認書」を添付して、本社所在地を管轄する経済産業局に事前連絡を行い、申請書を持参・内容の説明を行います。

④経済産業局は、説明を受けてから約1カ月以内に、申請書の内容が適切であると判断した場合、経済産業局による「確認書」を発行します。

⑤事業者は、経済産業局の確認を受けた設備の取得について『経営力向上計画』に記載して計画を策定し、認定を受けた「投資計画案の申請書」経済産業局による「確認書」の写しと合わせて主務大臣へ計画申請をします。

⑥主務大臣は、計画内容を確認して問題がなければ『経営力向上計画』の認定を行い、認定書と計画書の写しを事業者へ交付します。

⑨『経営力向上計画』の認定を受けた事業者は、計画にもとづいて設備を取得します。

⑩事業者は税務申告を行う際、納税書類に経済産業局による「証明書」「経営力向上計画」「経営力向上計画の認定書」の写しを添付し、固定資産税の軽減措置を受けます。

※ 経済産業局による確認書の交付を受けた事業者は、設備取得後の3年間、計画の実施状況報告を行う必要があります。

7つの金融支援

1.日本政策金融公庫による低利融資を受けられる

設備投資に必要な資金について、日本政策金融公庫より低利融資を受けることができます。 【貸付金利】基準利率(中小企業事業1.21%、国民事業1.76%)から0.09%の引き下げ(運転資金は基準利率のまま) 【貸付限度額】中小企業事業は7億2,000万円(うち運転資金2億5,000万円)、国民生活事業は7,200万円(うち運転資金4,800万円) 【貸付期間】設備資金は20年以内、長期運転資金は7年以内(据置期間2年以内)

2.商工中金による低利融資を受けられる

商工中金の独自の融資制度を受けられます。

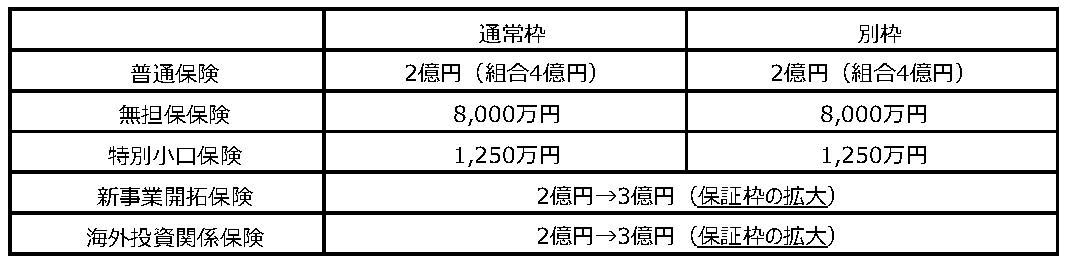

3.信用保証協会の別枠融資を受けられる

民間金融機関から融資を受ける際、信用保証協会による信用保証のうち、普通保険等とは別枠の追加保証や保証枠の拡大が受けられます。

※新商品・新サービスなど「自社にとって新しい取り組み(新事業活動)」に限ります。

4.中小企業投資育成株式会社法から投資を受けられる

通常の投資対象(資本金3億円以下の株式会社)に加えて、資本金額が3億円を超える株式会社も投資を受けられるようになります。

5.日本政策金融公庫によるスタンドバイ・クレジットを受けられる

認定を受けた中小企業者の海外支店や海外子会社が日本政策金融公庫の提携する海外の金融機関から現地通貨建ての融資を受ける際に、日本政策金融公庫による債務の保証を受けることができます。

保証限度額:1法人あたり最大4億5000万円 融資期間:1~5年

6.中小企業基盤整備機構による債務保証を受けられる

資本金10億円以下または従業員2,000人以下の中堅企業等(中小企業を除く)が、経営力向上計画を実施するために必要資金のうち、保証額最大25億円(保証割合50%、最大50億円の借入)の債務保証を受けられます。

7.食品流通構造改善促進機構による債務保証を受けられる

食品製造業者等が、経営力向上計画の実行にあたって民間金融機関から融資を受ける際に、信用保証を行えない場合や巨額の資金調達が必要な場合に、食品流通構造改善促進機構による債務の保証を受けられます。

策定のポイント

事業分野別指針を押さえた計画を策定すること

事業分野別指針を押さえた計画を策定すること

この制度には、業種によって「事業分野別指針」が策定されています。平成30年2月1日に更新され、現在は17分野について策定されています。

この分野に該当する事業者は、それぞれの指針を反映した経営力向上計画を策定しなければいけません。

また、いずれにも該当しない業種は基本方針を踏まえて策定します。

経営力向上の内容を具体的に記載すること

経営力向上の内容については、その実施事項について具体的な取り組みを記載しなければいけません。また、それぞれの事業分野別指針のどの部分に該当するのかを明記する必要があります。