2025/11/28

補助金について

皆様こんにちは。コンサルタント職の平石です。

1.はじめに

2.問う力が価値を生む理由

3.良い問いとは何か

4.一年目の私が意識している3つのポイント

5.おわりに

2024/12/02

補助金について

こんにちは、伊藤です。 2024年11月29日に令和6年度補正予算案が閣議決定されました。 一般会計の歳出は約13.9兆円と、2023年度の13兆1,992億円を上回る大型の補正予算が編成されました。

今後、「日本経済・地方経済の成長」、「物価高の克服」、「国民の安心・安全の確保」 今回は「令和6年度補正予算案」と「総合経済政策対策」をもとに、今後の 中堅・中小企業、小規模事業者向けの支援策を解説します。

省力化のためのシステム構築、設備投資を支援します。 支援事例として、高精度の素材加工設備の導入、ドローン導入、受注管理アプリ開発、ビッグデータ分析サービス開発などが挙げられています。 補助金の上限は従業員規模に応じて最大8,000万円、補助率1/2などとなる見込みです。 最低賃金近傍の従業員を抱える事業者(3か月以上地域別最低賃金+50円以内で雇用している従業員が全従業員の30%以上いる場合)は、 補助率2/3へ引き上げられる予定です。

(2)IT導入補助金 業務効率化に資するITツールの導入を支援します。 支援事例としては、顧客対応システム、決算・在庫管理、会計・人事システム等の導入が挙げられています。 補助金額の上限は最大450万円、補助率1/2などとなる見込みです。 最低賃金近傍の従業員を抱える事業者(3か月以上地域別最低賃金+50円以内で雇用している従業員が全従業員の30%以上いる場合)は、 補助率2/3へ引き上げられる予定です。

【省力化・デジタル投資への支援メージ】

出典:内閣府「(5)総合経済対策~政策ファイル」

(3)小規模事業者持続化補助金 小規模事業者の販売促進・販路拡大、業務効率化に取り組むための費用を支援します。

(4)事業承継・M&A補助金 従来、「事業承継・引継ぎ補助金」として実施されていた補助金について、名称を変更して支援が継続される予定です。

②新事業展開・構造転換支援 (1)新事業進出補助金(仮称)の創設

事業再構築補助金の後継となる新たな補助金の創設が予定されています。 中小企業の成長につながる新事業進出・構造転換への投資に対して重点的に支援する予定です。

③成長投資支援 (1)中小企業成長加速化補助金(仮称)の創設

売上100億円を目指す中小企業に対する設備投資等への補助金が創設される予定です。 売上高100億円超の中小企業を恒常的に創出し、日本経済の成長を加速化する目的で、 ハード・ソフトの両面で成長投資を支援することが予定されています。

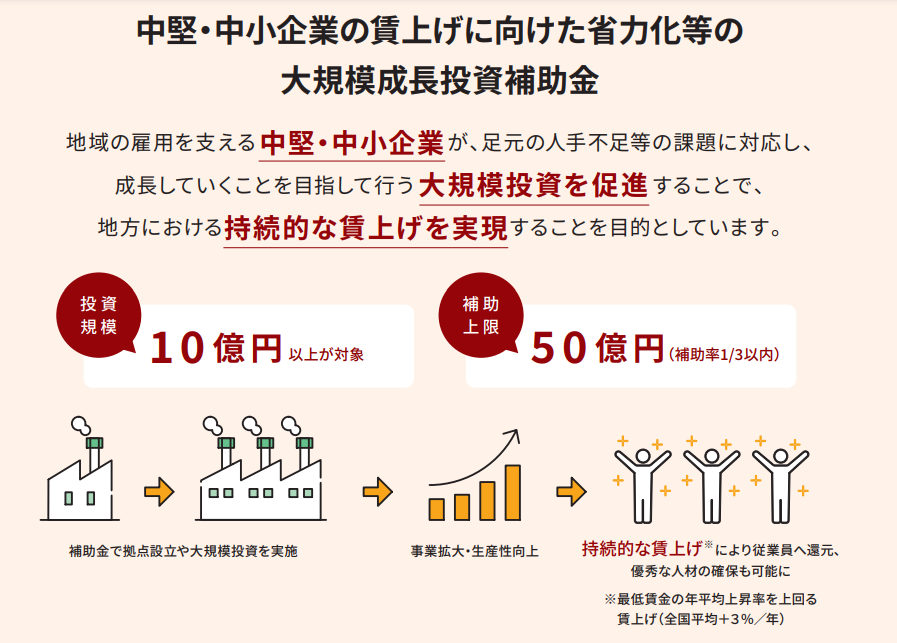

(2)中堅・中小企業の大規模成長投資補助金

足元の人手不足に対応した省力化等による労働生産性の抜本的な向上と、 事業規模拡大を図るための工場新設等の大規模な投資に対する支援の継続が予定されています。 令和6年度に創設された補助金ですが、引き続き公募がされる予定です。 予算については3年で3,000億円規模とされており、予算消化され次第、早期に公募終了する可能性があります。 従来の公募回と同条件で公募された場合は、補助金額上限50億円、補助率1/3となります。

【中堅・中小企業の大規模成長投資補助金】

出典:経済産業省「中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金」リーフレット

(3)売上高100億超を目指す中小企業へのファンド出資

独立行政法人中小基盤整備機構が出資するファンドを通じて、売上100億円を目指す成長志向の中小企業等に対し、 メザニンファイナンス等を供給し、財務基盤の強化、M&Aや新事業展開を後押しします。

④省力化投資支援 現在公募中の「中小企業省力化投資補助金」についての支援・拡充、個別発注形式の省力化投資支援の新設が予定されています。 今後、省力化投資補助金の運用を改善し、より活用しやすい補助金となることが見込まれます。 なお、現在は補助金額上限1,000万円、補助率1/2となります。(※大幅な賃上げを行う場合には、補助金額上限が上乗せされます。)

⑤省エネルギー投資促進補助金 ⑥中小企業・小規模事業者の活性化に向けた支援 (1)資金繰り支援の強化 (2)経営改善・事業再生・再チャレンジ支援の拡充 (3)相談体制の拡充 (4)価格転嫁対策の強化 (5)令和6年能登半島地震等の切れ目ない復旧支援の継続 (6)局激指定災害への支援充実

今後、これらの補正予算案は国会へ提出され、国会審議を経て予算成立された後、4月以降に執行されます。 補助金においては予算成立を見越して2月~3月に公募が始まる場合もございます。 もし、来年度に補助金を活用した設備投資をご検討されている場合には、 今から投資内容を検討し、補助金申請の準備を進めていくことをお勧めします。 当社は、ものづくり補助金や事業再構築補助金を中心に、660社以上の補助金採択実績がございます。 豊富な支援実績を活用し、 事業者様の設備投資目的、設備投資内容、設備投資額などに応じて、最適な補助金をご提案いたします。 無料相談も行っておりますので、いつでもお気軽にお問い合わせ下さい。

伊藤 侑加

<出典> ・経済産業省「経済産業省関係令和6年度補正予算案のポイント」 ・内閣府「(5)総合経済対策~政策ファイル」 ・経済産業省「中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金」 ・参議院議員竹内しんじ氏facebook投稿

2024/07/30

補助金について

こんにちは、中小企業診断士の杉本です。

先日、一般社団法人中小企業診断協会から、事業継続力強化計画(ジギョケイ)の実効性向上支援について案内がありました。

事業継続力強化計画は簡易版BCP とも呼ばれ、税制措置や金融支援、補助金申請時の加点などにより取得されている企業様も多いかと思います。

(事業継続力強化計画について、詳しくは専門家サイト

今回の事業継続力強化計画実効性向上支援は、既に事業継続力強化計画を認定された企業様を対象に、中小企業診断士が認定された計画を確認し、実施状況を踏まえて具体的で無理のない実効性向上のためのアドバイスを行うものであり、無料で最大4 回までの派遣を受けることが出来ます。

対象となるのは次の様な企業様です。

・1社単独型 認定を取得し継続中

・申込日現在で、認定を受けた事業継続力強化計画(ジギョケイ)の計画期間終了まで残存期間が1年以上ある

・原則として、事業継続力強化計画(ジギョケイ)の次回の認定申請を目指す

・既認定計画の実効性向上(見直し、改善、拡充、訓練の実施など)の取組み

この支援事業は、(一社)中小企業診断協会が都道府県中小企業診断(士)協会と連携して実施されます。

計画を作成したが、実行せず見直しもしていない

計画内容に改善したい項目がある

次回の認定に向けて準備したい

サイバー対策や感染症対策にも対応したい

この様なお考えを持つ企業様は、本制度を活用してみてはいかがでしょうか。

・事業継続力強化計画実効性向上支援事業について

https://jigyokei-jikkoseikojo.jp/

(一般社団法人 中小企業診断協会)

中小企業診断士 杉本貴弘