ものづくり補助金の「リース導入」にはご注意を!

ものづくり補助金(令和3年実施)はこちらへ

こんにちは、コンサルタントの住吉です。

2月18日からものづくり補助金の申請が始まり、

企業様や設備メーカー様から多数お問い合わせを頂いております。

基本的にはお電話でヒアリングさせて頂きながら進めていくのですが

申請を決める前に、事前にここだけはチェックして欲しいというポイントがあります。

それは、リース導入の場合はメリットがほとんどないということです。

実際に、2月にお問い合わせ頂いたある企業様はリースでの設備導入を検討されていたのですが

ものづくり補助金ではほとんどメリットがほとんどないことをお伝えすると

今回は申請を見送られるとご判断されました。

もちろん、リースで設備導入される場合も、ものづくり補助金の申請は可能です。

公募要領の補助対象経費(機械装置費)の説明文にも、以下のように記載されています。

「専ら補助事業のために使用される機械・装置、工具・器具の購入、製作、借用に関する経費」

しかし、この「借用」については、次の注意書きが添えられています。

※「借用」とは、いわゆるリース・レンタルをいい、交付決定後に契約したことが確認できるもので、補助事業期間中に要する経費のみとなります。したがって、契約期間が補助事業期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業期間分のみ対象となります。

「補助事業期間」は、補助金の交付決定を受けた日から

2019年12月27日(小規模型で申請した場合は2019年11月29日)までの間です。

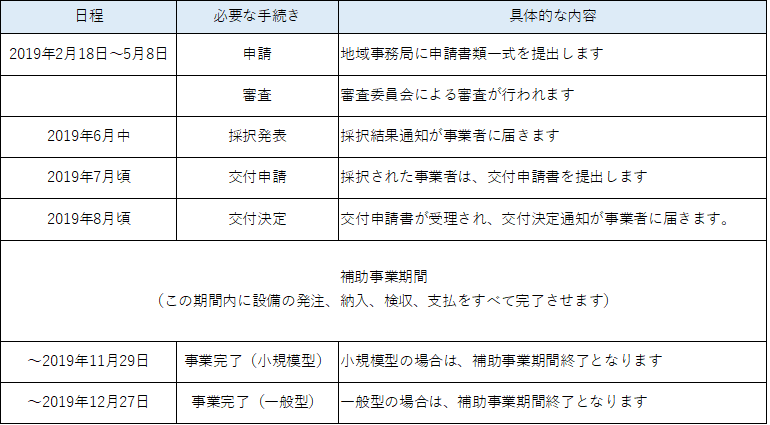

下表で、ものづくり補助金の申請から補助事業期間完了までのスケジュールを確認してみます。

※採択発表以降の日程には予想も含まれます。何卒ご了承ください。

採択発表後の手続きがスムーズに進んだ場合でも、補助事業期間はおそらく8月~12月までの5カ月間となります。

この補助事業期間内に、設備の発注・納入・検収・支払をすべて完了させなければいけません。

例えば、1,200万円の設備を5年リース(60回払い)で導入する場合

1,200万円÷60回=20万円が1カ月のリース代ですね。

補助事業期間が8月~12月の5カ月間だと仮定すると

20万円×5カ月=100万円が実際に支払った金額となります。

補助金は、実際の支払額に対して補助率が適用されますので

補助率1/2であれば50万円、補助率2/3であれば66万円の補助金を受け取ることができます。。

もし、この設備をリースではなく一括購入していた場合

補助率1/2であれば600万円、2/3であれば800万円の補助金を受け取ることができます。

このように、リース導入か一括購入で500万円以上の差額が生じてしまいます。

とはいえ、補助金は後払いですので先に資金確保をしなければいけません。

金融機関から設備資金を調達する場合は、事前に担当者に相談しておくとスムーズに進められるかと思います。

ものづくり補助金の申請について、ご不明点などございましたらお気軽にお問い合わせください。