補助金について

今さら聞けない補助金制度の基本

コンサルタントの住吉です。

国や自治体が行っている「補助金制度」は

中小企業の皆様にとっては、ぜひ効果的に活用したいものですよね。

補助金には様々な種類がありますが、

今回はその基本について、分かりやすくまとめてみました。

1.そもそも「補助金」とは?

2.補助金と助成金、何がどう違うの?

3.補助金のメリットとデメリットは?

4.注意すべき点は?

1.そもそも「補助金」とは?

政府が、国の様々な政策目標を達成するために、

地方自治体や企業、民間団体、個人に対して直接交付する金銭給付のことを言います。

言い換えると、国がお金を支援してあげるかわりに、

自治体や企業は政策目標の達成につながる取り組みを行ってください、というものです。

そのため、補助金によってそれぞれ用途が制限されており

受け取った補助金を企業が好き勝手に使える訳ではありません。

2.補助金と助成金、何がどう違うの?

どちらも政府から交付される支援金という意味では同じです。

特に違いはないというコンサルタントの方もいらっしゃいますが、

厳密に分けると、次のような違いが挙げられます。

・助成金は、要件を満たせば原則受け取ることができる

・補助金は、要件を満たしても、審査を通過しなければ受け取れない

・助成金は、主に厚生労働省が管轄している

・補助金は、主に厚生労働省以外の官公庁、地方自治体が管轄している

3.補助金のメリット、デメリットは?

ここでは中小企業が補助金を活用する場合のメリット、デメリットをご紹介します。

まずはメリットから。

(1)返済しなくてよい

金融機関から融資を受ける時には、

元本返済はもちろん、金利負担や担保、保証人などが必要になりますが、

補助金は原則返済する必要がありません。

(2)企業の信頼度があがる

補助金を受けたということは、

政府からその取り組みが認められた、つまりお墨付きを貰えたということになります。

そのため、金融機関や取引先、従業員からの信頼度が上がることが期待されます。

(3)事業が前進する

補助金は採択を受けてからすぐに受け取ることは出来ません。

実際に事業が動き出し、それをきちんと証明して初めて受け取ることができます。

逆に言うと、計画通りに事業が進んでいなければ受け取れません。

そのため、補助金を受け取ることができた=事業が計画通りに前進している と言えるのです。

続いてデメリット。

(1)時間や取り組みに制限がある

補助金を受け取るためは、申請手続きから事業の実施において

定められた期間内で全て終わらせなければいけません。

この期間外で行う取り組みは、補助金の対象外となってしまいます。

「今すぐ補助金を活用して設備投資をしたい!」 と思っても、

該当する補助金制度が行われていなければ活用できません。

このような機会損失が生じてしまうリスクがあります。

また、うっかり期間を超えてしまった、という場合ももちろん認められません。

きちんとスケジュール管理をして取り組まなければいけません。

(2)手間がかかる

補助金は国のお金ですので、

書類の作成や保管に関するルールは非常に細かく、手間がかかります。

定期的に報告書を提出する必要があったり、

書類に不備があれば補助金の返還が求められる可能性もあります。

あまり慣れていない方にとっては大変かも知れません。

(3)入金時期や金額をコントロールできない

補助金の採択を受けたときに、大まかな補助金の金額や入金時期は把握できますが、

実際の事業の進み具合によっては、 想定よりも入金時期が遅くなったり減額される可能性があります。

補助金をあてにして資金繰りを計画していると、思わぬ事態に陥る・・・こともあり得るのです。

4.注意すべき点は?

そのほか、次のことについては注意しておく必要があります。

(1)後払いであること

補助金はすべて後払いのため、

設備投資などを行う時は、前もって資金を用意しておかなければいけません。

(2)税金がかかる

受け取った補助金は、原則その期に益金として計上されます。

(個人事業主の場合は事業所得になります。)

(3)収益還付の可能性がある

補助金は、基本的には返す必要はありません。

しかし一定以上の収益が出た場合には、

一部を返還しなければいけないというルールがありますので 注意が必要です。

以上です! 最後までお読みいただきありがとうございます。

申請する前に、ぜひ一度おさらいしておいて下さいね!

関連記事はこちら

補助金について

こんにちは、伊藤です。4月に入り、大阪は桜が満開となりました。

さて、今回は令和6年度に新設された「中堅企業」と「中堅企業向け支援政策」をテーマに取り扱いたいと思います。

これまで、中小企業基本法では、「従業員が一定以下」あるいは「資本金・出資金3億円以下」の企業を中小企業とし、

それ以外の企業は「大企業」と位置付けられていました。

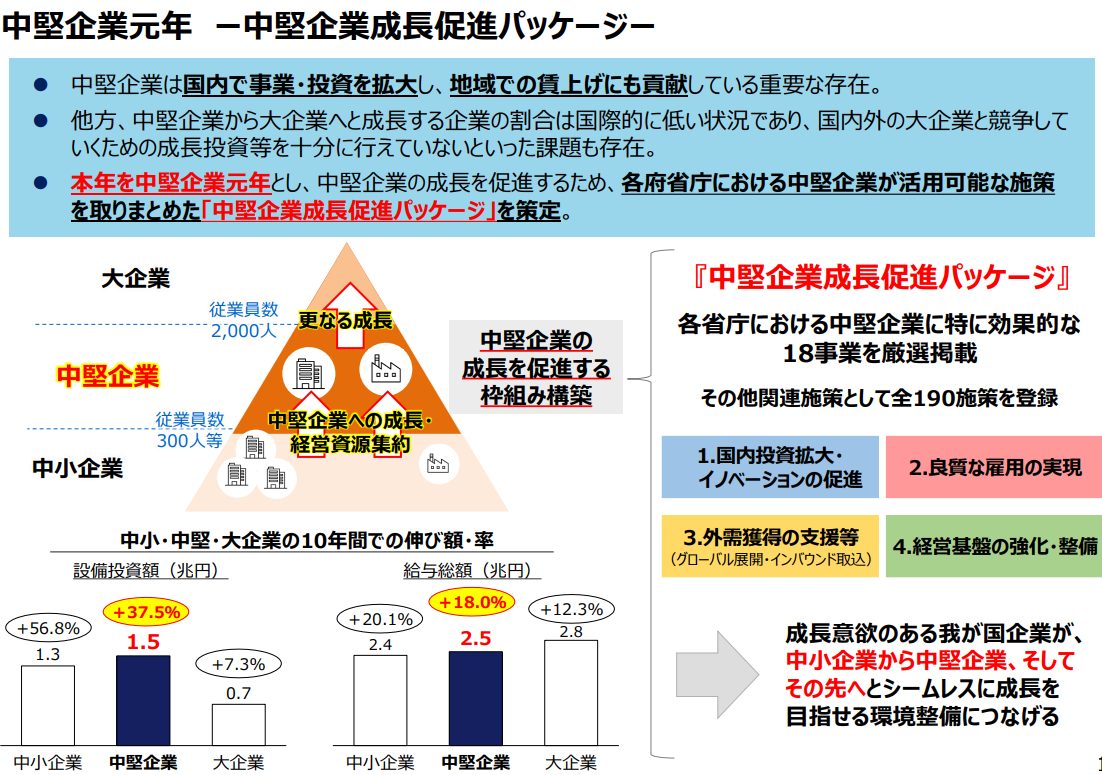

中堅企業は、国内での事業・投資を拡大や、地域の賃上げにも貢献するなど、

日本の成長に欠かせない重要な企業群でありながら、大企業となることから補助金や租税特別措置等の活用ができない状況でした。

日本政府は「新しい資本主義」をスローガンに掲げ、

賃上げや企業の投資意欲など足下の前向きな動きを更に力強く拡大すべく、

新しい資本主義の実現に向けた取組を加速し、新時代にふさわしい経済社会の創造を目指すことを発表しました。

出典:財務省「中堅企業成長促進パッケージ」

経済成長を推し進める中で、産業競争力強化法が改正され、

日本政府は、従来大企業と位置づけされていた企業のうち、「従業員2,000人以下」の法人を「中堅企業」と法的に定義しました。

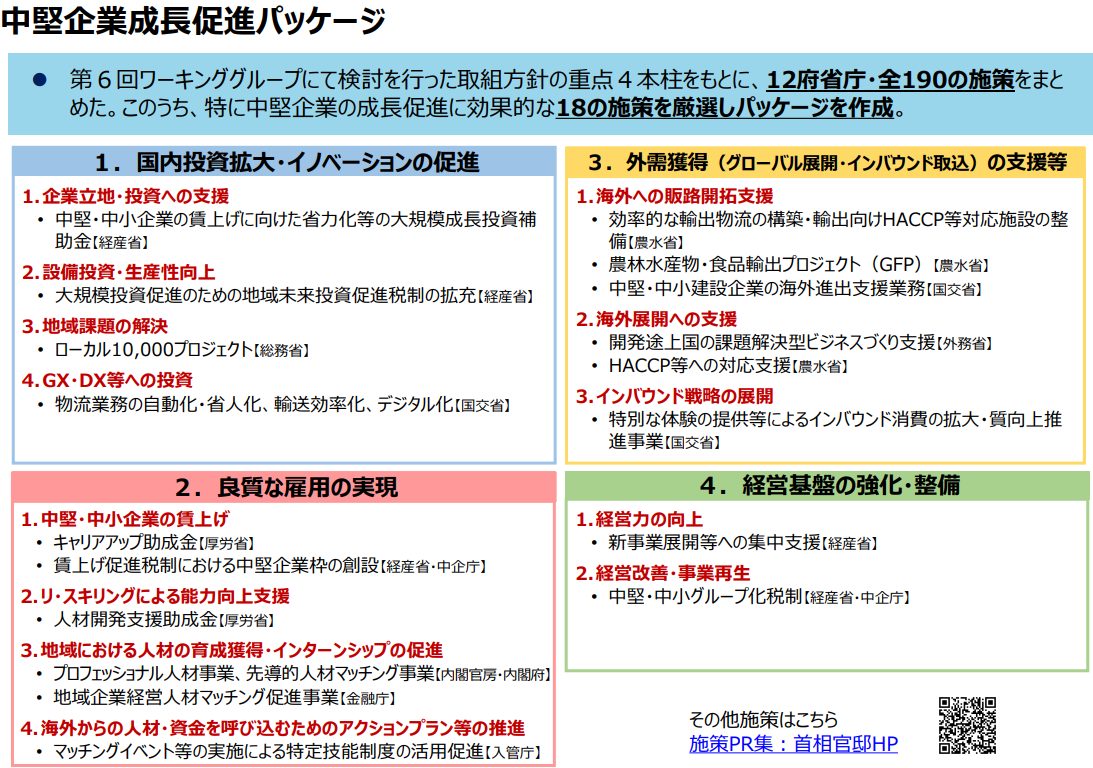

また、「中堅企業元年」とし、事業拡大や持続的な賃上げに取り組む中堅企業に対し、

積極的な支援を行う方針として、「中堅企業促進パッケージ」を打ち出し190の施策による支援を決定しました。

出典:財務省「中堅企業成長促進パッケージ」

主な支援策は下記の通りです。

①中堅・中小企業の持続的賃上げに向けた省力化等の大規模成長投資促進補助金

人手不足の中、大規模な投資を通じた労働生産性の抜本的な向上と事業規模の拡大により、持続的な成長と賃上げに取り組む企業を支援

<補助対象>

工場の拠点新設や大規模な設備投資

<補助金額・補助率>

投資金額:10億円~150億

※10億円を下回る設備投資は補助対象外

補助率:1/3、補助金額上限50億円

<賃上げ要件>

対象事業に関わる従業員の1人当たり給与支給総額について地域別の最低賃金の伸び率より高い伸び率を実現すること

②大規模投資促進のための地域未来投資促進税制の拡充

大規模な設備投資による事業拡大と、高い付加価値の創出による賃上げを行うなど、

賃金水準・成長意欲の高い中堅企業に対し、新たに「中堅企業枠」を設定し、税額控除を上乗せ支援

<中堅企業枠の要件>

下記1~6の要件を全て満たすこと

①労働生産性の伸び率5%以上、かつ、投資収益率5%以上

②直近年度の付加価値額増加率8%以上

③対象事業において創出される付加価値額が3億円 以上、かつ、事業を実施する企業の前年度と前々 年度の平均付加価値額が50億円以上

④賃金水準・成長意欲が高い中堅企業

⑤設備投資額が10億円以上

⑥パートナーシップ構築宣言の登録を受けている

<優遇内容>

税額控除5% → 税額控除6%

(※特別償却50%でも可能)

③中小企業事業再編投資損失準備金の拡充及び延長

成長意欲のある中堅・中小企業の複数回のM&Aを後押しするため、新たに拡充枠を設定し、投資損失準備金の積立率の上限拡大や、据え置き期間の長期化を行う。

<拡充内容>

①積立率の上限拡大

従来:株式取得価額の70%まで

新制度:2回目は株式取得価額の90%まで、3回目以降は100%可能

②損金算入した積立金の据え置き期間

従来:5年 → 新制度:10年

<要件>

経営力向上計画の認定を受けること

以上です。

弊社では、補助金申請の支援や、中長期的な企業の拡大に向けた経営戦略の策定、実行に向けた伴走支援などを承っております。

いつでもお気軽にご相談くださいませ。

補助金について

こんにちは、伊藤です。

11月29日に令和5年度補正予算が成立し、省力化・省人化補助金が新設されることとなりました。

省力化・省人化補助金とは、

人手不足や物価高騰の影響を受けながらも生産性向上、売上拡大、賃金の引き上げを行う中堅企業や中小企業に対し、

省力化・省人化設備の設備投資から、工場等拠点新設などの大規模な設備投資まで幅広い支援を行う補助金です。

設備投資による生産性向上により、人手不足解消や売上拡大、賃上げを行うことを目的としています。

具体的には「大規模成長投資補助金」「ものづくり補助金省力化(オーダーメイド)枠」「中小企業省力化投資補助金(カタログ型)」の3パターンの補助金の新設が予定されています。

各補助金についての概要は下記の通りです。

大規模成長投資補助金

工場等の拠点新設、大規模な設備投資に対する支援として予定されています。

・対象者:中堅・中小企業

・対象経費 :工場等の拠点新設や大規模な設備投資に係る費用

・補助上限額:50億円(※投資下限額10億円)

・補助率:1/3以内

・事業期間:交付決定~令和9年3月31日まで。

※令和5年度から令和8年度までの複数年度にまたがる事業に対する補助事業(国庫債務負担行為)

・公募開始時期:未定

ものづくり補助金 省力化枠(オーダーメイド枠)

ものづくり補助金の「省力化枠」として新設されます。

個々のビジネスモデルに適した、オーダーメイド型の省力化設備の投資に対する支援として予定されています。

・対象者:中小企業、小規模事業者等

・補助上限額:750万円~8,000万円

・補助率:1/2以内(※補助金額1,500万円までは1/2、1,500万円を超える部分は1/3)、小規模・再生事業者2/3以内

・事業期間:交付決定~令和6年12月10日まで

・公募開始時期:ものづくり補助金17次公募より。公募開始日は未定。

省人化投資補助金(カタログ型)

事業再構築補助金を再編し、省力化補助枠(カタログ型)として新設される見込みです。

IoT、AI、ロボット等の人手不足解消に効果がある省力化設備の投資に対する支援として予定されています。

簡易で即効性のある投資とするため、汎用製品として「カタログ」に掲載し、カタログからの選択式となる見込みです。

・対象者:中小企業、小規模事業者等

・補助上限額:200万円~1,000万円(大幅な賃上げを行う場合は300万~1,500万円)

・補助率:1/2以内

・事業期間:未定

・公募開始時期:未定

※全て2023年12月8日時点の情報です。今後変更となる可能性がございます。

補助金は補助金採択後、すぐに入金されるのではなく、

交付申請→交付決定→設備の発注→設備代金の支払い・稼働→実績報告を経て、ようやく入金となります。

半年後~2年以内に設備導入をご検討されている事業者様は、今から補助金を検討していても決して早過ぎるという訳ではありません。

もし次年度以降での設備投資をご検討の事業者様がいらっしゃいましたら、お気軽に弊社までご相談ください。

伊藤 侑加

補助金について

こんにちは、伊藤です。

先日12月15日(木)は事業再構築第7回の採択発表でした。

前回の採択発表は次回締切の3日前でしたが、今回は第8回の締切まで約3週間の準備期間があります。

また、事業再構築補助金事務局に不採択理由の確認ができますので是非、不採択箇所を見直してチャレンジしていただきたいです。

不採択理由としてよく挙げられるのが

①既存事業との代替性が無いことについて

つまり、新たな事業の展開により、既存事業の売上が減らないことが求められています。

例えば、ソフトクリーム屋さんが新メニューとしてかき氷を始めるなど。

「ソフトクリームとかき氷両方を食べる!」という人もいるかもしれませんが、少数派ですよね・・・

次に多いのが

②費用対効果とシナジー

新事業の投資内容は既存事業にも役に立つ内容であるかということです。

既存事業と全く異なる分野への取り組みの場合は難しいと思われるかもしれませんが、新たな視点による既存事業の人材のスキルアップなど何か相互作用が働くことが無いか探してみることが大切です。

そして大事なのが、

③誰かのニーズを解決する取り組みであるか

「自分が〇〇したいから!」という理由だけで、誰にでも補助金を払っていたら、それこそ財政破綻します。

計画通りに売り上げが上がらないかもしれなけれど、事業として成り立つ可能性があることが重要です。

下記の2つのパータンで考えてみてください。

「自分はラーメンが好きで毎日ラーメン屋を食べ歩いている。

だから、ラーメンについては自信があるので、ラーメン屋を作るために、補助金を活用したい。」

「自分はラーメンが好きで時々自分でもラーメンを作り、友達に食べてもらっている。

友達からは好評で、是非お店を開いて欲しいと言われている。だから、ラーメン屋を作るために補助金を活用したい。」

後者の方が現実味がありませんか。

(もちろんこれだけでは計画書の要件を満たせませんが・・・)

事業再構築補助金にはSWOT分析が求められています。

自社の状況について内部環境、外部環境の面から分析し、

自社の強みが活かせ、市場のニーズを解決する取り組みであるのか考えることが大切です。

ただし、計画書はあくまで補助金採択の判定要素の1つです。現在の決算状況、人員体制など総合判断して採点されます。

再構築第8回を検討されている方も、次回9回を検討されている方もこれらの視点からぜひ検討してみてください。

伊藤 侑加