経営基盤の強化

経営改善について

考え方

自社のことを考える時間を作る

こんにちは、フラッグシップ経営の㮈本です。

新型コロナウイルス感染症の影響が、過去に無いほどの猛威を振るっており、自分たちの近くまで迫っていることを日々実感しています。

事業者様におかれましては、不安な日々が続いていることだと思います。

最近、私は事業再構築補助金の打ち合わせを行うことが多く、補助金の事業計画書を作成するために、

会社のSWOT分析(強み、弱み、機会、脅威)を行う機会が多くあります。

自社の強みや弱みを、事業者様の口から直接聞く機会はあまりないので、事業者様も会社のことを考える時間として一生懸命、一緒に考えてくれています。

その中で、ほとんどの会社が自社の弱みとして挙げられていたのが、以下の3点です。

①若手人材不足

②教育体制ができていない

③仕事の収益管理ができていない

この3点を自社の弱みだと考えている事業者様はたくさんいらっしゃるようです。

さらに、そこでこの弱みを解決できない理由を尋ねた結果、多くの方が仕事に追われ時間がないというものでした。

時間が無いから教育マニュアルを作ることもできず、若手を採用できない、さらに仕事の収益管理もできていないというのが意見として多かったと感じます。

時間は人それぞれ平等に与えられていますが、経営者にとって時間は本当に重要なものであると今回の話を聞きながら再認識しました。

ドラッガーの「経営者の条件」という本の中にも、時間は有限であり経営者は時間を捻出するためにあらゆる方法を考え、自分で動くことを辞め、他人ができる仕事を振ることや、権利の委譲を行うことも重要であると語っています。

中小企業の代表者となると、どうしても自分ですべてのことをやろうとしてしまいがちですが、自分で時間のコントロールを行うことは経営者にとって必要不可欠であるようです。

今回は、事業再構築補助金のヒアリングが入り口ではありますが、中小企業の多くが抱えている問題点は共通していることが分かりました。

事業を上手く盛り上げるには、自社のことを考える時間が重要であり、今後も自社のことを考える時間を作ることの重要性を事業者様にお伝えし、支援を行っていければと思います。

関連記事はこちら

経営基盤の強化

こんにちは、伊藤です。4月に入り、大阪は桜が満開となりました。

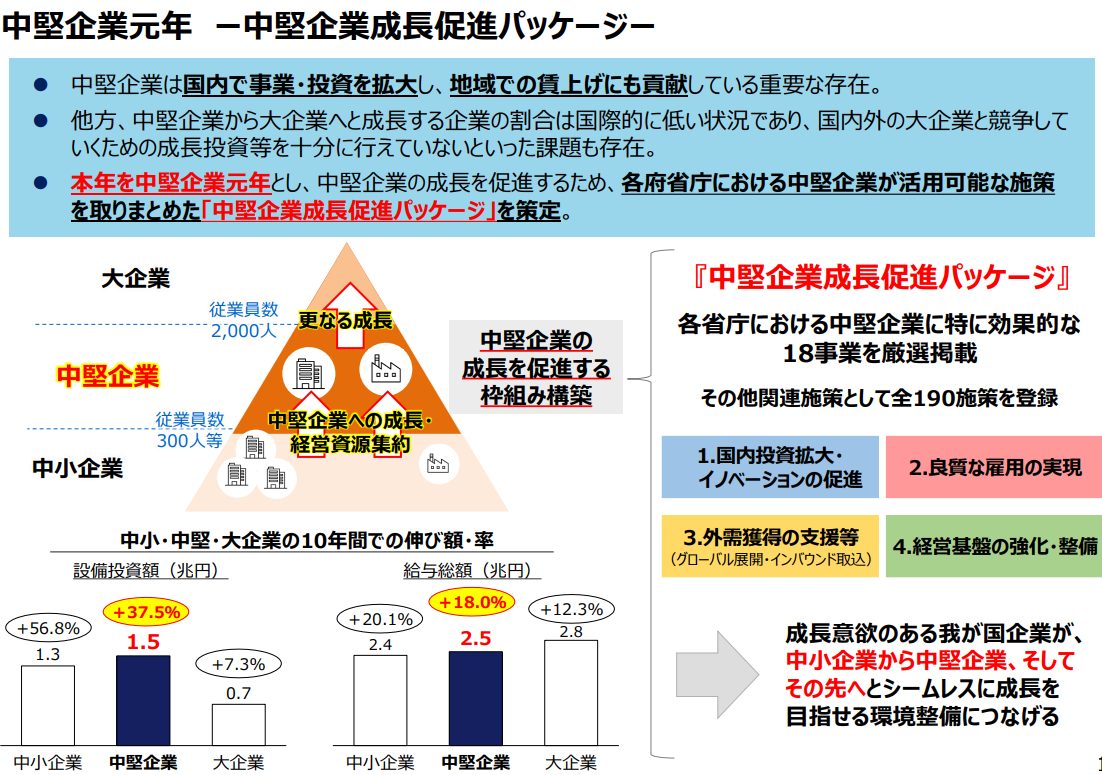

さて、今回は令和6年度に新設された「中堅企業」と「中堅企業向け支援政策」をテーマに取り扱いたいと思います。

これまで、中小企業基本法では、「従業員が一定以下」あるいは「資本金・出資金3億円以下」の企業を中小企業とし、

それ以外の企業は「大企業」と位置付けられていました。

中堅企業は、国内での事業・投資を拡大や、地域の賃上げにも貢献するなど、

日本の成長に欠かせない重要な企業群でありながら、大企業となることから補助金や租税特別措置等の活用ができない状況でした。

日本政府は「新しい資本主義」をスローガンに掲げ、

賃上げや企業の投資意欲など足下の前向きな動きを更に力強く拡大すべく、

新しい資本主義の実現に向けた取組を加速し、新時代にふさわしい経済社会の創造を目指すことを発表しました。

出典:財務省「中堅企業成長促進パッケージ」

経済成長を推し進める中で、産業競争力強化法が改正され、

日本政府は、従来大企業と位置づけされていた企業のうち、「従業員2,000人以下」の法人を「中堅企業」と法的に定義しました。

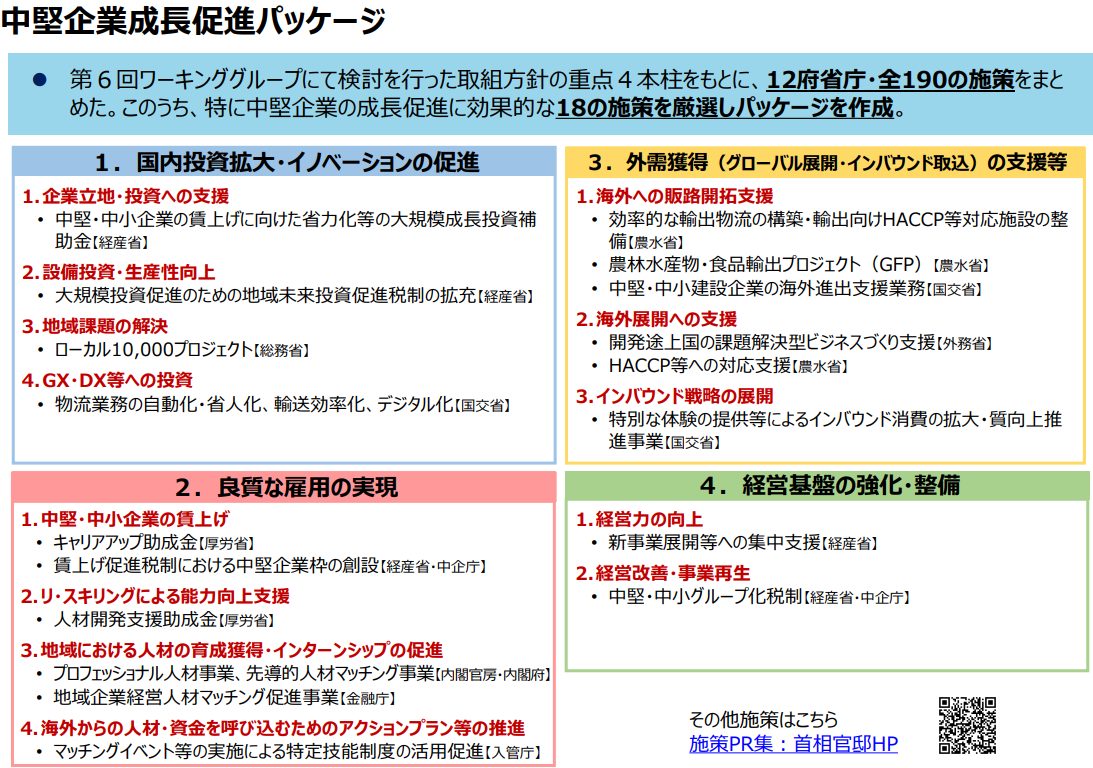

また、「中堅企業元年」とし、事業拡大や持続的な賃上げに取り組む中堅企業に対し、

積極的な支援を行う方針として、「中堅企業促進パッケージ」を打ち出し190の施策による支援を決定しました。

出典:財務省「中堅企業成長促進パッケージ」

主な支援策は下記の通りです。

①中堅・中小企業の持続的賃上げに向けた省力化等の大規模成長投資促進補助金

人手不足の中、大規模な投資を通じた労働生産性の抜本的な向上と事業規模の拡大により、持続的な成長と賃上げに取り組む企業を支援

<補助対象>

工場の拠点新設や大規模な設備投資

<補助金額・補助率>

投資金額:10億円~150億

※10億円を下回る設備投資は補助対象外

補助率:1/3、補助金額上限50億円

<賃上げ要件>

対象事業に関わる従業員の1人当たり給与支給総額について地域別の最低賃金の伸び率より高い伸び率を実現すること

②大規模投資促進のための地域未来投資促進税制の拡充

大規模な設備投資による事業拡大と、高い付加価値の創出による賃上げを行うなど、

賃金水準・成長意欲の高い中堅企業に対し、新たに「中堅企業枠」を設定し、税額控除を上乗せ支援

<中堅企業枠の要件>

下記1~6の要件を全て満たすこと

①労働生産性の伸び率5%以上、かつ、投資収益率5%以上

②直近年度の付加価値額増加率8%以上

③対象事業において創出される付加価値額が3億円 以上、かつ、事業を実施する企業の前年度と前々 年度の平均付加価値額が50億円以上

④賃金水準・成長意欲が高い中堅企業

⑤設備投資額が10億円以上

⑥パートナーシップ構築宣言の登録を受けている

<優遇内容>

税額控除5% → 税額控除6%

(※特別償却50%でも可能)

③中小企業事業再編投資損失準備金の拡充及び延長

成長意欲のある中堅・中小企業の複数回のM&Aを後押しするため、新たに拡充枠を設定し、投資損失準備金の積立率の上限拡大や、据え置き期間の長期化を行う。

<拡充内容>

①積立率の上限拡大

従来:株式取得価額の70%まで

新制度:2回目は株式取得価額の90%まで、3回目以降は100%可能

②損金算入した積立金の据え置き期間

従来:5年 → 新制度:10年

<要件>

経営力向上計画の認定を受けること

以上です。

弊社では、補助金申請の支援や、中長期的な企業の拡大に向けた経営戦略の策定、実行に向けた伴走支援などを承っております。

いつでもお気軽にご相談くださいませ。

経営基盤の強化

こんにちは、伊藤です。

梅が咲き始め、また、私の好きな日本酒も新酒が出荷される時期となり、少しずつ春の訪れを感じている最近です。

さて、今回のテーマは「相乗積」を活用した営業戦略の立て方!です。

日頃、営業活動を行う中で、

「A社は当社のシェアが大きいから、売上を維持するための守りの営業を行う」や、

「B社は当社の取引がないから、攻めの営業を行う」など肌感覚ではわかりながらも

「どの取引先でいくら売上を伸ばせばよいのか?」「適正利益率はどれぐらいなのか?」を判断するのは困難ではありませんか。

そのような場合に活用できるのが「相乗積」です。

「相乗積」とは、「売上高比率×粗利益率」で求められ、部門・商品群ごとの利益貢献度を表すものです。

スーパーマーケットなどの小売業者の店舗レイアウトの改善検討時やマーケティング戦略立案時に活用されることが多いです。

今回は、部門・商品群を、取引先に置き換え、各取引先の利益貢献度を計算し、取引先別の営業戦略を考えてみたいと思います。

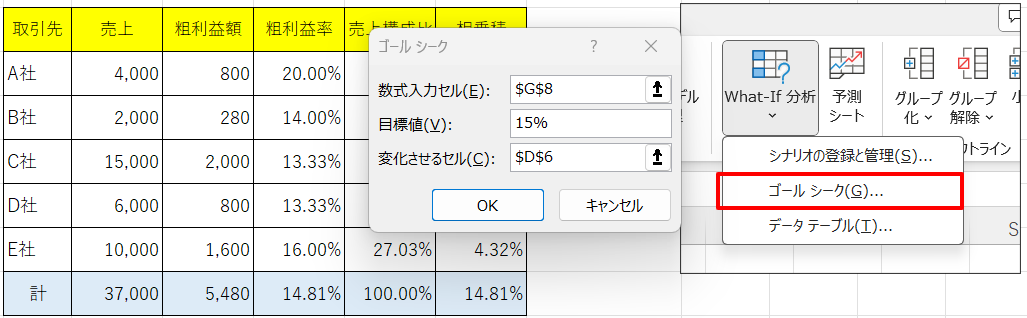

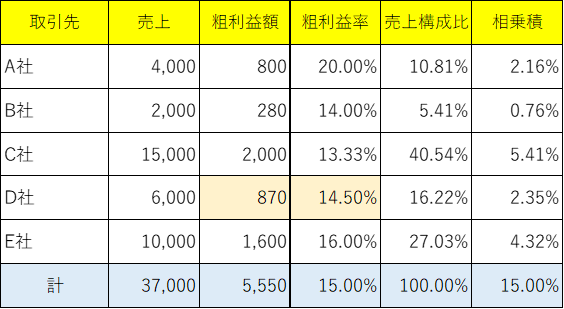

まずは、取引先別リストを作成し、取引先ごとの売上高構成比×粗利率で相乗積を計算します。

今回はエクセル形式で作成しました。

相乗積の合計は会社全体の粗利率と一致します。

次に考えるのは当社の粗利益率の目標値です。

現在、14.81%が会社全体の粗利益率のため、15.00%を目標と設定します。

売上高の大きいC社の利益が改善出来れば粗利率の向上は期待できますが、売上構成比40%以上を占めており、

価格交渉をすることで売上が減少する恐れもあります。

そのため、売上構成比が高すぎず、利益率改善が期待できそうな取引先を検討します。

今回はD社の利益率改善に取り組み、会社の粗利益率15%を目指します。

D社の売上高、粗利金額を変更しないといけませんが、

エクセルでリスト作成する場合は、是非「ゴールシーク」という機能を使ってみてください。

ゴールシークとは、あらかじめ設定した目標値(答え)からいくら必要なのか逆算で計算をしてくれる機能です。

数式入力→会社の現在の粗利益率合計が表示されている数式セルを選択、

目標値→15%と入力、変化させるセル→D社の粗利金額のセルを選択し、OKを押します。

会社の粗利益率15%となるため、D社で獲得するべき粗利益金額、粗利益率が計算されました。

もちろん、机上の算定結果だけなので、利益交渉を成功させるための戦略も必要ですが、

ターゲット顧客や営業戦略を決定しなければ始まらないと思います。

是非1つのツールとして活用してみてください。

伊藤 侑加

経営基盤の強化

こんにちは、伊藤です。

11月29日に令和5年度補正予算が成立し、省力化・省人化補助金が新設されることとなりました。

省力化・省人化補助金とは、

人手不足や物価高騰の影響を受けながらも生産性向上、売上拡大、賃金の引き上げを行う中堅企業や中小企業に対し、

省力化・省人化設備の設備投資から、工場等拠点新設などの大規模な設備投資まで幅広い支援を行う補助金です。

設備投資による生産性向上により、人手不足解消や売上拡大、賃上げを行うことを目的としています。

具体的には「大規模成長投資補助金」「ものづくり補助金省力化(オーダーメイド)枠」「中小企業省力化投資補助金(カタログ型)」の3パターンの補助金の新設が予定されています。

各補助金についての概要は下記の通りです。

大規模成長投資補助金

工場等の拠点新設、大規模な設備投資に対する支援として予定されています。

・対象者:中堅・中小企業

・対象経費 :工場等の拠点新設や大規模な設備投資に係る費用

・補助上限額:50億円(※投資下限額10億円)

・補助率:1/3以内

・事業期間:交付決定~令和9年3月31日まで。

※令和5年度から令和8年度までの複数年度にまたがる事業に対する補助事業(国庫債務負担行為)

・公募開始時期:未定

ものづくり補助金 省力化枠(オーダーメイド枠)

ものづくり補助金の「省力化枠」として新設されます。

個々のビジネスモデルに適した、オーダーメイド型の省力化設備の投資に対する支援として予定されています。

・対象者:中小企業、小規模事業者等

・補助上限額:750万円~8,000万円

・補助率:1/2以内(※補助金額1,500万円までは1/2、1,500万円を超える部分は1/3)、小規模・再生事業者2/3以内

・事業期間:交付決定~令和6年12月10日まで

・公募開始時期:ものづくり補助金17次公募より。公募開始日は未定。

省人化投資補助金(カタログ型)

事業再構築補助金を再編し、省力化補助枠(カタログ型)として新設される見込みです。

IoT、AI、ロボット等の人手不足解消に効果がある省力化設備の投資に対する支援として予定されています。

簡易で即効性のある投資とするため、汎用製品として「カタログ」に掲載し、カタログからの選択式となる見込みです。

・対象者:中小企業、小規模事業者等

・補助上限額:200万円~1,000万円(大幅な賃上げを行う場合は300万~1,500万円)

・補助率:1/2以内

・事業期間:未定

・公募開始時期:未定

※全て2023年12月8日時点の情報です。今後変更となる可能性がございます。

補助金は補助金採択後、すぐに入金されるのではなく、

交付申請→交付決定→設備の発注→設備代金の支払い・稼働→実績報告を経て、ようやく入金となります。

半年後~2年以内に設備導入をご検討されている事業者様は、今から補助金を検討していても決して早過ぎるという訳ではありません。

もし次年度以降での設備投資をご検討の事業者様がいらっしゃいましたら、お気軽に弊社までご相談ください。

伊藤 侑加