資本性劣後ローンとは

皆さん、こんにちは。フラッグシップ経営代表、中小企業診断士の長尾です。

今回は「資本性劣後ローン(融資)」についてお話します。

あまり聞き慣れないかと思いますが、資本性劣後ローンは日本政策金融公庫や商工中金が主に扱っている融資の商品です。

資本性劣後ローンの主な特徴は以下の通りです。

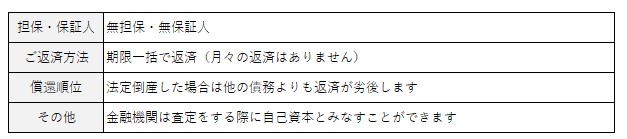

1.一定期間(10年が一般的)返済が不要で金利のみ支払う

2.金利は業績に応じて変動する

3.会社が倒産すると、弁済は劣後される

4.資本性劣後ローンは金融検査では資本金とみなす

上記の特徴を見る限り、良いこと尽くしの資本性劣後ローンですがもう少し掘り下げてみましょう。

まず、その名の由来です。

「資本性」とあるのは10年間の返済が不要で金利が業績に応じて決定されることから、融資ではなく出資したのと同様の性質といえます。

借入金に違いはないのですが、まるで出資のようだということで「資本性」という名がついています。

「劣後」とありますのは、もし会社が倒産した際には弁済が他の債権に比べ劣後されるためです。これも出資金と同じで、出資金は倒産しても優先的には返ってきません。

以上のことから資本性劣後ローンという名前が付けられているわけです。

上記の特徴1~3についてはご理解いただけたかと思います。

それと専門家でも十分に理解していない方が多いのですが、金融機関が資本性劣後ローンをどう見ているかを理解しなければなりません。

資本性劣後ローンは決算書上も「長期借入金」に計上され、負債に該当します。

そのため、決算書上では有利子負債が膨らんで見えます。

しかし、資本性劣後ローンは決算書上は借入金でも金融機関が決算書をチェックする場合は、資本金とみなしますので自己資本比率が決算書よりも高くなった状態で評価します。

そのため、経営基盤が決算書よりも強固になり融資が受けやすくなる効果があります。

ただし、気を付けなければならないのは6年目から10年目の5年間で20%ずつ、資本としてみなす金額が低減されるということです。

【事例、資本性劣後ローンを100,000千円借りた場合の金融機関の評価】

1年目・・・有利子負債0 資本金100,000千円とみなす

2年目・・・有利子負債0 資本金100,000千円とみなす

3年目・・・有利子負債0 資本金100,000千円とみなす

4年目・・・有利子負債0 資本金100,000千円とみなす

5年目・・・有利子負債0 資本金100,000千円とみなす

6年目・・・有利子負債20,000千円 資本金80,000千円とみなす

7年目・・・有利子負債40,000千円 資本金60,000千円とみなす

8年目・・・有利子負債60,000千円 資本金40,000千円とみなす

9年目・・・有利子負債80,000千円 資本金20,000千円とみなす

10年目・・・有利子負債100,000千円 資本金0千円とみなす

つまり10年目は資本性劣後ローンではなく100,000千円の通常の借入金になるということです。

契約通りに返済すれば一括返済ですが、通常はこの時点で長期借入金に組み替えます。

(資本性劣後ローンは50,000千円程度からのロットになりますのでご注意ください)

資本性劣後ローンを活用することで、資金繰りが劇的に改善されることがあります。

資本性劣後ローンを受けるには当社のような認定支援機関が作成した事業計画書が求められます。

当社は資本性劣後ローンの融資についての知見や実績も豊富であるため、気になる方はご連絡ください。

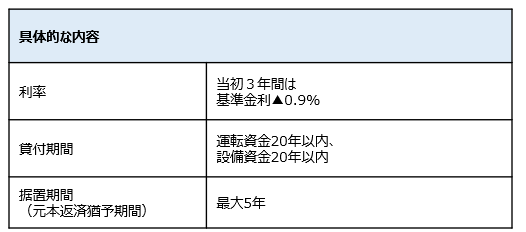

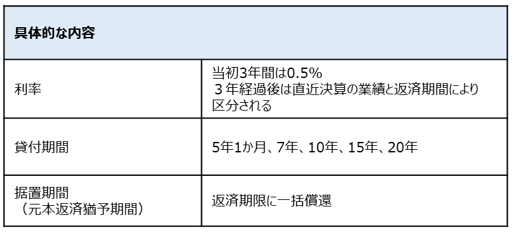

(注1)当初3年間は0.5%。4年目以降は、直近決算の業績に応じて、貸付期間ごとに2区分の利率が適用されます。

(注1)当初3年間は0.5%。4年目以降は、直近決算の業績に応じて、貸付期間ごとに2区分の利率が適用されます。